| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 4 2005 | |

|

| С. СУХАНОВА | 01 апреля 2005 |

Пасьянс фондового рынка 2004 —2005: анализ, оценка, рекомендации, прогнозы

Что было: год 2004-й

Что было: год 2004-й Для фондового рынка минувший год выдался очень непростым: за бурным ростом с начала года до середины апреля последовала довольно сильная коррекция до середины июля (рис. 1), далее с начала октября началось новое снижение, продолжавшееся почти до католического Рождества.

Назовем основные факторы и тенденции, определявшие динамику котировок ценных бумаг телекоммуникационных компаний.

МРК и МГТС:

- ожидание приватизации «Связьинвеста»;

- увеличение финансового рычага МРК (увеличение задолженности компаний, т. е. тех средств, по которым при и так уже непростом финансовом положении придется уплачивать проценты, а впоследствии возвращать их), смена руководства и иные признаки ухудшения корпоративного управления.

- ожидание либерализации рынка дальней связи.

- возможный приход западных стратегов, например Vodafone;

- лицензионные и налоговые претензии к «ВымпелКому», нехватка номерной емкости;

- удвоение проникновения мобильной связи (с 25%на начало 2004 г. до 51% на начало 2005 г.);

- значительное улучшение показателей рентабельности (например, в III квартале 2004 г. норма EBITDA МТС составила 58%);

- меньшие политические риски по сравнению с компаниями сырьевого сектора.

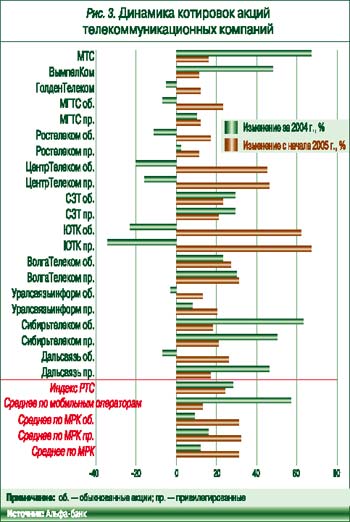

Бумаги же компаний «Связьинвеста» росли медленнее рынка (рис. 3): рост в 12% в значительной степени был обусловлен затягиванием приватизации «Связьинвеста» и ухудшением корпоративного управления в компаниях.

Динамика роста при этом была различна. Так, в наибольшем выигрыше оказались бумаги «Сибирьтелекома» (+63%), что частично связано с их недооцененностью в 2003 г., частично – с бурным развитием мобильного бизнеса компании, а также с включением «Сибирьтелекома» в состав индекса MSCI, на который ориентируются крупнейшие мировые инвестиционные фонды. Прежде в этот индекс входили только обыкновенные акции «Ростелекома» и «Уралсвязьинформа». А аутсайдерами оказались ЮТК (-23%) и «ЦентрТелеком» (-20%). Тому две причины: сильный рост финансового рычага в компаниях (по нашим оценкам, соотношение чистого долга к ЕBITDA у ЮТК около 5,5, а у мобильных, например, операторов не больше единицы) ухудшение корпоративного управления. Привилегированные акции «Дальсвязи» выросли (+46%) на ожидании высокого дивиденда по итогам 2004 г. – как результат высокой прибыли от продажи двух мобильных активов на общую сумму $39 млн.

Акции (обыкновенные) «Ростелекома» подешевели за год на 11% в ситуации ожидания либерализации рынка дальней связи, которая лишит компанию ее монопольного доминирующего положения.

Что есть: начало 2005-го

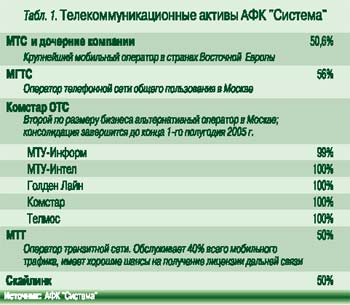

В начале года динамику акций телекоммуникационных компаний определяли два основных фактора: ожидание приватизации «Связьинвеста» в текущем году и IPO АФК «Система», крупнейшего финансово-промышленного холдинга, более 90% стоимости которого приходится на телекоммуникационные активы (табл. 1).

Первичное размещение акций АФК «Система» тоже подогрело интерес к бумагам МРК, поскольку первая не скрывала своего намерения направить полученные средства на участие в приватизации «Связьинвеста». Неудивительно, что в среднем акции МРК выросли с начала года на 31% при росте индекса РТС на 24%, «Ростелекома» – на 17%, а «Голден Телекома» – на 12%. Заявление министра информационных технологий и связи Л. Д. Реймана о том, что приватизация «Связьинвеста» может состояться только в 2006 г., лишь на короткое время охладило пыл участников рынка: после незначительной коррекции (см. рис. 1) МРК продолжили рост. Такое повышенное внимание к проводным компаниям отвлекло инвесторов от их мобильных коллег, лидеров рынка в 2004 г., ценные бумаги которых выросли с начала года всего на 12%.

В начале февраля АФК «Система» разместила свои глобальные депозитарные расписки (ГДР) на Лондонской бирже –всего 16% от уставного капитала (с учетом продажи доли акционеров 19%). В компанию было привлечено около $1,3 млрд, а ее общая капитализация составила примерно $9 млрд. ГДР «Системы» были размещены по $17, и спрос на них, по информации самой компании, превысил предложение в 2,5 раза. С момента размещения (10 февраля) и до конца месяца бумаги АФК выросли на 11% – при росте за тот же период индекса РТС на 9% и АДР МТС на 11%.

По нашим оценкам, МТС составляет более 80% стоимости АФК «Система», т. е. можно сказать, что для иностранных инвесторов это был способ «прикупить немного» МТС и не только приобрести сбалансированную корзину телеком-бизнесов, но и, по возможности опосредованно, поучаствовать в приватизации «Связьинвеста» (поскольку именно для этих целей холдинг и привлекал средства).

Что будет: прогноз-2005

В 2005 г. динамика акций МРК «Связьинвеста» в значительной степени будет определяться ожиданиями: а) объявления сроков приватизации «Связьинвеста» и б) того, кому из участников приватизации достанется в итоге тот или иной актив холдинга. Финансовые итоги деятельности МРК при этом не будут оказывать какого-либо значительного влияния на динамику котировок. Мы рекомендуем своим клиентам-инвесторам не поддаваться ажиотажу и обращать внимание на фундаментальные показатели компаний и наши расчетные цены их акций. В настоящий момент большинство бумаг МРК торгуется выше наших расчетных цен.

Рост бумаг МГТС будет ограничен их низкой ликвидностью (около 17% обыкновенных акций в свободном обращении). При этом МГТС может сильно выиграть от приватизации «Связьинвеста», которая позволит АФК «Система» установить полный контроль над компанией и привлечь так необходимые ей инвестиции (цифровизация московской сети составляет около 20% при среднем уровне в МРК более 50%). Наша расчетная цена по бумагам МГТС – $13,7.

Что касается ценных бумаг «Ростелекома», то на их динамику должны повлиять как условия и сроки либерализации рынка дальней связи, так и то, будет ли компания приватизирована в составе «Связьинвеста» или она будет выделена и оставлена под управлением государства. Первый вариант, по нашему мнению, предпочтительнее. Он предполагает, что в условиях свободного рынка новый собственник обеспечит более гибкое и эффективное управление, а также лоббирование своих интересов при обсуждении условий либерализации и, таким образом, косвенную защиту прав миноритарных акционеров. Наша расчетная цена по бумагам «Ростелекома» – $2.

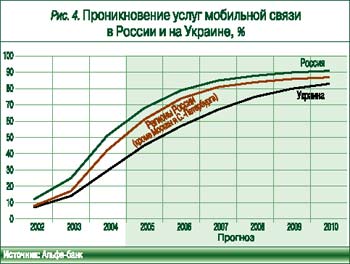

Мы рекомендуем покупать бумаги мобильных операторов (МТС и «ВымпелКома») и обращаем внимание инвесторов на то, что 2005 г. – один из последних, когда проникновение мобильной связи будет расти (по нашим оценкам, на 17 процентных пунктов – до 68% к концу 2005 г.). Также мы ждем дальнейшего расширения влияния российских мобильных операторов в пределах СНГ – речь идет прежде всего о таких странах, как Украина («ВымпелКом»), Грузия и Киргизия (рис. 4). Наши расчетные цены по АДР МТС и «ВымпелКома» – $48 и $51 соответственно.

В целом для телекоммуникационного сектора очень важна будет также информация о размере отчислений в фонд универсальной услуги (что, как мы ожидаем, негативно скажется на показателях эффективности бизнеса), а также об условиях использования и распределения средств из этого фонда. Однако, поскольку принятие нормативных актов по универсальному обслуживанию ожидается рынком уже давно, мы не думаем, что оно окажет какое-либо существенное влияние на котировки ценных бумаг.

Значительным катализатором роста для бумаг МТС, «ВолгаТелеком» (и потенциально АФК «Система») может служить включение их в индекс MSCI уже в мае – при ежегодном пересмотре или в ноябре 2005 г. – при полугодовой ревизии. Это позволит ведущим западным инвестиционным фондам ввести данные бумаги в состав своих портфелей, что подстегнет спрос на них и отразится на котировках. Так, например, обыкновенные акции «Сибирьтелекома» за неделю после объявления о включении их в индекс MSCI выросли на 20%, в то время как индекс РТС, т. е. российский фондовый рынок, только на 7%.

Своим клиентам-инвесторам мы также рекомендуем обратить внимание на незаслуженно забытые компании третьего эшелона, такие как «Башинформсвязь»и Казанская ГТС. Они могут выиграть от консолидации с ОАО «ВолгаТелеком» после приватизации «Связьинвеста» –в силу близости расположения и потенциально положительного синергического эффекта. При этом и Казанская ГТС, и особенно «Башинформсвязь» по стоимостным коэффициентам торгуются ниже акций «ВолгаТелеком» и МРК в среднем, т. е. значительно недооценены рынком (табл. 2).

Мы не ожидаем каких-либо новых IPO в секторе телекоммуникаций в 2005 г. По нашему мнению, IPO мобильного оператора СМАРТС, обсуждаемое два последних года и в очередной раз перенесенное на IV квартал 2005 г., скорее всего, не состоится. Наиболее вероятный сценарий таков: акции компании в ходе дополнительной эмиссии будут приобретены фирмой «Теле2», не скрывающей намерения укрепить свои позиции на российском мобильном рынке. Более того, СМАРТС и «Теле2» уже являются партнерами в NetCo – эта компания создана ими с целью участия в конкурсе на лицензию 3-го поколения.

IPO «Комстар-ОТС», первоначально планируемое на 2005 –2006 гг., из-за успешного размещения акций материнской компании – АФК «Система» – в ближайший год, вероятнее всего, не состоится. Вторичное размещение акций как МГТС, так и МРК следует ожидать не ранее чем через два года после приватизации «Связьинвеста»: это время потребуется новому собственнику для завершения реструктуризации и повышения эффективности приобретенных компаний. Однако при благоприятных условиях развития рынка возможно первичное размещение акций «Рамблера», о чем говорили в конце прошлого года (капитализация компании не превышает $200 млн), а также медиахолдинга, в который входят телеканалы «СТС» и «Домашний» (капитализация $0,8 –$1,0 млрд).

Таким образом, в 2005 г. на динамику телекоммуникационных компаний будут оказывать значительное влияние реструктуризационные процессы в отрасли (либерализация рынка дальней связи, приватизация «Связьинвеста», введение в действие механизма универсального обслуживания). Положительная динамика этих процессов была видна уже в начале года, что привело на фондовый рынок нового крупного эмитента – АФК «Система» – и вновь привлекло внимание инвесторов к данному сектору. В целом мы ожидаем положительных трендов по всем компаниям связи, однако их распределение будет неравномерно.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!