| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 11 2008 | |

|

| Леонид ДЕЛИЦЫН | 11 ноября 2008 |

Чтобы поднять аудиторию, надо уронить цены

На основе данных опросов Фонда «Общественное мнение» Леонид ДЕЛИЦЫН, эксперт-консультант инвестиционной компании «Финам», строит среднесрочные прогнозы численности пользователей Интернета в России.

Школьный Интернет – драйвер прироста аудитории?

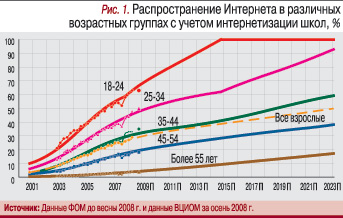

Школьный Интернет – драйвер прироста аудитории? Пока российскому Интернету удавалось превосходить прогнозы роста аудитории, как экспертные оценки, так и расчеты, основанные на классической модели диффузии нововведений: в опубликованных прогнозах потенциал рынка оказался существенно занижен. По данным ВЦИОМ, в сентябре 2008 г. уровень распространения Интернета среди россиян составил 31%, а в возрастной группе 18–24 года – 63%.

Здесь уместно вспомнить, что в рамках национального проекта «Образование» в 2007 г. все российские школы были подключены к Интернету. И надо полагать, что уже в ближайшие годы российские выпускники будут вступать во взрослую жизнь, обладая навыками использования Интернета. В благоприятных экономических условиях от применения этого нововведения они вряд ли откажутся.

Чтобы прогнозировать распространение Интернета в России, следует принимать во внимание сегодняшнюю возрастную структуру общества, рождаемость и смертность. Прогноз с учетом этих факторов был построен осенью 2007 г. автором совместно с Э. Юриной («Интернет-маркетинг» № 1’2008, с. 2–15) на основе данных опросов Фонда «Общественное мнение» (ФОМ) о распространении Интернета в различных возрастных группах.

Первый из построенных прогнозов (рис. 1) учитывал интернетизацию школ, но не предполагал снижения цен на доступ в Интернет. Для упрощения оценок считалось, что с осени 2007 г. все подростки в возрасте от 12 до 18 лет становятся пользователями Интернета и, более того, начинают позитивно влиять на взрослых.

Первый из построенных прогнозов (рис. 1) учитывал интернетизацию школ, но не предполагал снижения цен на доступ в Интернет. Для упрощения оценок считалось, что с осени 2007 г. все подростки в возрасте от 12 до 18 лет становятся пользователями Интернета и, более того, начинают позитивно влиять на взрослых. Несмотря на то что при таком сценарии уровень распространения Интернета в возрастной категории 18–24 года достигнет 100% уже в 2014 г., на средний уровень распространения Интернета среди взрослой части населения это почти не влияет.

Проект интернетизации школ удался не на все 100%, однако рост аудитории Интернета в 2008 г. систематически превышал наши прогнозы, хотя и ненамного. Наиболее заметно это превышение в возрастных группах 25–34 и 35–44 года. Одна из возможных причин – недооценка степени влияния подключенных школьников на родителей.

Однако расхождения не столь велики, чтобы рапортовать о значительных успехах. Скорее следует искать

Новые возможности для роста

Несомненно, рост благосостояния населения сделал Интернет доступнее. Однако уповать на то, что в ближайшие годы темпы этого роста сохранятся, не приходится. Как подсказывает микроэкономика, при постоянном уровне благосостояния относительное снижение цен на доступ в Интернет способно существенно увеличить потенциал распространения Сети.

При снижении скорости распространения своих услуг операторы ищут пути их удешевления для конечных пользователей, чтобы увеличить потенциал рынка и сохранить темп прироста числа пользователей. Например, в 1999 г., когда мобильной связью в России пользовались в основном обеспеченные слои населения, крупные операторы сотовой связи, ощутив замедление роста своих абонентских баз, приняли решение о выводе услуги мобильной связи на массовый рынок и радикально снизили стоимость минуты разговора. В результате рост числа пользователей возобновился, их доля в 2000 г. достигла 2%, а сейчас личными сотовыми телефонами владеют более 70% взрослых россиян.

То же и с широкополосным доступом в Интернет: волна снижения цен на ШПД прошла в Москве, а начиная с 2007 г. целый ряд провайдеров выступили с такими же инициативами и в регионах.

При снижении стоимости доступа в Интернет рост численности его пользователей заметно ускорится (рис. 2). По нашемуA прогнозу, если начиная с осени 2008 г. доступ будет дешеветь на 5% в квартал, то половина взрослых россиян станет пользоваться Интернетом уже к концу 2011 г. Отметим, однако, что апробированных моделей ценовой эластичности потенциала рынка для интернет-индустрии нет, поэтому полученную оценку нельзя считать вполне надежной.

При снижении стоимости доступа в Интернет рост численности его пользователей заметно ускорится (рис. 2). По нашемуA прогнозу, если начиная с осени 2008 г. доступ будет дешеветь на 5% в квартал, то половина взрослых россиян станет пользоваться Интернетом уже к концу 2011 г. Отметим, однако, что апробированных моделей ценовой эластичности потенциала рынка для интернет-индустрии нет, поэтому полученную оценку нельзя считать вполне надежной. В то же время некоторые интернет-провайдеры грозятся снизить цены в разы, а не на 20% в год, как в нашей модели. Однако это не произойдет одновременно во всех городах России. Более того, даже самые смелые анонсы провайдеров не выходят за рамки крупных городов с населением не менее 100 тыс. человек. Уровень проникновения в таких городах не так уж и низок – 40–45%, по данным ВЦИОМ и TNS. Если цены удастся снизить до «уровня московских» (с учетом разницы в доходах), общероссийский уровень проникновения возрастет до 39% (с нынешних 31%). Неплохо, но недостаточно! Для достижения хотя бы 50% стоимость доступа придется снижать повсеместно.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!