| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 7 2005 | |

|

| Андрей ГИДАСПОВ | 01 июля 2005 |

Мир увлечен мобильной игрой

Рынок мобильного контента постоянно меняется. Мобильные операторы, будучи еще недавно в центре внимания, вдруг обнаружили, что их влияние явно смещается на периферию, тогда как контент-провайдеры и их клиенты набирают все больший вес. Основные разработчики игр стараются работать с операторами напрямую, избегая ставших ненужными посредников. Мало того, мегабренды не хотят больше довольствоваться частью доходов от предоставления контента и начинают сами предоставлять голосовые услуги, посягая тем самым на доходы операторов. Глобальные мегабренды стремятся вовлечь в сферу своего влияния как можно больше лояльных клиентов, отрабатывая бизнес-модели по созданию собственных порталов с прямой биллинговой привязкой к клиентам. В свою очередь операторы, чтобы минимизировать последствия вторжения на свою территорию, пытаются развивать свой собственный контент – самостоятельно либо путем аутсорсинга.

Рынок мобильного контента постоянно меняется. Мобильные операторы, будучи еще недавно в центре внимания, вдруг обнаружили, что их влияние явно смещается на периферию, тогда как контент-провайдеры и их клиенты набирают все больший вес. Основные разработчики игр стараются работать с операторами напрямую, избегая ставших ненужными посредников. Мало того, мегабренды не хотят больше довольствоваться частью доходов от предоставления контента и начинают сами предоставлять голосовые услуги, посягая тем самым на доходы операторов. Глобальные мегабренды стремятся вовлечь в сферу своего влияния как можно больше лояльных клиентов, отрабатывая бизнес-модели по созданию собственных порталов с прямой биллинговой привязкой к клиентам. В свою очередь операторы, чтобы минимизировать последствия вторжения на свою территорию, пытаются развивать свой собственный контент – самостоятельно либо путем аутсорсинга. По мнению IDC, к 2008. игры по подписке станут лидерами рынка. Прекрасной иллюстрацией этой тенденции стал крупнейший в истории беспроводных игр чемпионат по мобильному тетрису, организованный операторами InfoSpace Mobile и Blue Lava Wireless. В сентябре – октябре 2004. за приз в $10 тыс. было сыграно более миллиона игр. Необходимые для успешной поддержки игр «один на один» характеристики, такие как передача текста от одного игрока другому, профили игроков, информация по играм и др., требуют объединения усилий операторов сетей, производителей трубок, разработчиков игр и других участников создания игровой среды. У компаний, отказавшихся от сотрудничества, шансов на успех практически нет.

Тенденции рынка мобильных игр

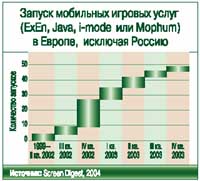

Как считает аналитическое агентство Screen Digest, рынок мобильных игр окончательно сформировался в 2003. За исключением Кореи и Японии, де этот сектор рос как на дрожжах, остальной мир продолжал экспериментировать с беспроводным контентом. Начиная с 1999., со времени появления первых проектов, построенных на WAP и SMS, разработчики и промоутеры не раз фиксировали спад интереса со стороны сетевых операторов к этому сектору. Впрочем, отношение к этому рынку на Востоке и Западе сильно различалось. Если японские сети создали жестко контролируемую инфраструктуру информационных услуг и стимулировали провайдеров контента солидными процентами с продаж, то их американские и европейские коллеги придерживались принципа «создайте для нас контент, а мы его хостируем и еще возьмем за это 80%».

Но два фактора все же переломили ситуацию. Уровень мобильного проникновения в развитых странах достиг порога насыщения, что подогрело интерес операторов к развитию неголосовых услуг, а появление технологии загрузки контента и соответствующих телефонных терминалов позволило создать простую и удобную платформу для игрового контента.

В 2003 г. загружаемые услуги стали доступны массовому пользователю. Первые платные игры предложили компании Vodafone (Vodafone Live) и T-Mobile (T-Zones), Они же широко разрекламировали услуги, основанные на принципах «оплата – загрузка». И вскоре аналогичные инициативы были запущены по всей Европе. В США переход к «эре игр» возглавили Verizon и Nextel.

Сегодняшний подход операторов диаметрально отличается от превалировавшего на всем протяжении WAP-эры. В настоящее время большинство сетей имеют специальный отдел взаимодействия с разработчиками и промоутерами контента. Раздел прибыли 50: 50 между этими двумя сторонами стал обычной практикой. Следует заметить, что это достаточно высокий процент, особенно если сравнивать его с аналогичной услугой i-mode в Японии (там он равен 91). Причина в том, что и в Европе, и в США эфирное время дешевле, поэтому компаниям сложнее получать большие доходы за время загрузки.

Жесткий контроль, поддерживаемый крупнейшими европейскими операторами типа Vodafone, так же серьезно отличается от открытой среды, созданной тем же японским оператором DoCoMo, де его услугу i-mode можно найти на десятках тысяч неофициальных сайтов. Некоторые европейские операторы сетей утверждают, что система, позволяющая сразу оплатить стандартный набор игр, более соответствует западному менталитету, тогда как подписка на услуги (subscription) широко распространена в азиатских странах. Однако для того, чтобы поддерживать такую систему, операторы должны полностью контролировать ее.

Безусловно, не у всех операторов такие возможности, как у Vodafone. Многим приходится привлекать другие компании для построения, управления и предоставления контента для своих игровых платформ. Этой стратегии придерживается, например, норвежский оператор Telenor, который использует компанию Macrospace для поставки игр, основанных на Java. В то же время французская фирма-разработчик in-Fusio работает с европейскими сетями, которые все еще поддерживают игровую платформу ExEn. В США и некоторых странах Азиатско-Тихоокеанского региона (АТР) этот же принцип исповедует Qualcomm со своей версией – платформой BREW.

Безусловно, не у всех операторов такие возможности, как у Vodafone. Многим приходится привлекать другие компании для построения, управления и предоставления контента для своих игровых платформ. Этой стратегии придерживается, например, норвежский оператор Telenor, который использует компанию Macrospace для поставки игр, основанных на Java. В то же время французская фирма-разработчик in-Fusio работает с европейскими сетями, которые все еще поддерживают игровую платформу ExEn. В США и некоторых странах Азиатско-Тихоокеанского региона (АТР) этот же принцип исповедует Qualcomm со своей версией – платформой BREW. К концу 2003 г. прогнозы операторов о будущем мобильных игр стали более оптимистичными. Ведь эти услуги хорошо показали себя с технической стороны, а лавное, начали приносить прибыль. Преобладающий принцип модели «плата за игру» также неплохо зарекомендовал себя. Однако многое еще предстоит сделать.

Миллиардная индустрия

Несмотря на то что приложения, загружаемые на мобильный телефон, популярны у пользователей, количество последних все еще значительно меньше, чем поклонников традиционных консольных и портативных (ручных) игр. Согласно исследованию Screen Digest, ни в одной стране, за исключением Кореи и Японии, этот вариант игр пока не стал достойным конкурентом обычных игр. На Корею и Японию в 2003 г. приходилось 80% всей прибыли (380 млн евро) от загрузки игрового контента.

Несмотря на то что приложения, загружаемые на мобильный телефон, популярны у пользователей, количество последних все еще значительно меньше, чем поклонников традиционных консольных и портативных (ручных) игр. Согласно исследованию Screen Digest, ни в одной стране, за исключением Кореи и Японии, этот вариант игр пока не стал достойным конкурентом обычных игр. На Корею и Японию в 2003 г. приходилось 80% всей прибыли (380 млн евро) от загрузки игрового контента.  Объем рынка беспроводных загружаемых игр превысил в 2004. 880 млн евро ($1,070 млрд), впервые преодолев психологическую отметку в миллиард долларов. Несмотря на взрывной рост этих рынков в Западной Европе и США в 2003., аналитики сомневаются, что они смогут к 2006. догнать Корею и Японию. Один из наиболее значимых факторов – уровень продвинутости пользователей. По уровню проникновения телефонов с загрузкой игр Западная Европа и США отстают от Кореи и Японии на два-три года.

Объем рынка беспроводных загружаемых игр превысил в 2004. 880 млн евро ($1,070 млрд), впервые преодолев психологическую отметку в миллиард долларов. Несмотря на взрывной рост этих рынков в Западной Европе и США в 2003., аналитики сомневаются, что они смогут к 2006. догнать Корею и Японию. Один из наиболее значимых факторов – уровень продвинутости пользователей. По уровню проникновения телефонов с загрузкой игр Западная Европа и США отстают от Кореи и Японии на два-три года. Очевидно, что ARPU от беспроводных игр на каждого пользователя мобильного игрового контента значительно выше в АТР, чем в США или в Западной Европе. По подсчетам Screen Digest, в 2003 г. ARPU с загрузки игр в Корее и Японии был в четыре раза выше, чем на новых рынках, хотя в 2004. этот разрыв заметно сократился. Однако, по мнению авторов исследования, если рынок беспроводных игр в Западной Европе и США будет развиваться по тому же сценарию, то у этих стран практически нет шансов догнать Корею и Японию по уровню ARPU до 2010. Бизнес-модели, преобладающие в Японии и Корее, отличаются от используемых в Европе и США, хотя и в разной степени, и далее мы рассмотрим эти различия.

Фиксированная плата или плата за загрузку?

Модель i-mode, основанная на фиксированной плате за подписку на безлимитную поставку контента, оказалась весьма успешной в плане расширения использования беспроводных игр и стимулирования высокоинновационной модели индустрии развития беспроводных игр в Японии.

Модель i-mode, основанная на фиксированной плате за подписку на безлимитную поставку контента, оказалась весьма успешной в плане расширения использования беспроводных игр и стимулирования высокоинновационной модели индустрии развития беспроводных игр в Японии. Репликация данной модели со всеми ее преимуществами в Европе может дать мощный импульс европейской мобильной игровой индустрии и, соответственно, послужить стимулом к росту расходов мобильных пользователей на беспроводные игры. Некоторые операторы, исходя из низкой цены на эфирное время в Европе по сравнению с той же Японией (кстати, NTT DoCoMo делает деньги именно на этой компоненте модели), ставят под вопрос эту модель в плане ее финансовой состоятельности.

Модель i-mode была запущена в нескольких странах Европы, но о серьезных успехах говорить пока рано. Тем не менее многие крупнейшие мобильные операторы Европы понимают необходимость перехода на фиксированную оплату услуг передачи данных и готовы к нему. По мнению исследователей, запуск единовременной фиксированной стоимости игрового контента позволит европейцам совершить рывок на рынке мобильных игр. Если i-mode действительно обретет успех в Европе, то авторы прогноза затрат на мобильные игры на этом рынке готовы значительно скорректировать его в сторону увеличения.

В Корее преобладающая бизнес-модель для беспроводных игр – плата за загрузку (pay-per-download). Здесь ARPU загрузок игр близок к японской, а прибыль от загрузки существенно выше, чем в Европе и США. Основная причина – цены. Так, средняя плата за загрузку игры в Корее в 2004. составляла $1,30, или 1500 вон, что по крайней мере на треть меньше, чем в Западной Европе/США. Безусловно, такую разницу нельзя объяснить только расценками на загрузку, хотя это один из наиболее значительных факторов. Низкая цена – стимул для любителей игр, а также для тех, кто обращается к ним впервые, и с этим трудно не согласиться. Корейская модель показывает, что существует альтернатива модели фиксированной стоимости для получения более высокого ARPU с мобильных игр, и это конкурентная цена на загрузку. Европейским и американским операторам, желающим увеличить прибыли с загрузки игр, безусловно, есть смысл над этим задуматься.

Интересно, что обе эти стратегии имеют аналогии на рынке фиксированной связи. Так, несколько европейских провайдеров интернет-услуг на основе широкополосной модели с подпиской на контент находят этот способ гораздо более привлекательным для пользователей, чем плату за загрузку.

Окончание в следующем номере.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!