| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 11 2005 | |

|

| А. ЕФАНОВ | 01 ноября 2005 |

Цена билета в 3G. Методика оперативного расчета стоимости лицензии

В 2000 г. «мыльный пузырь» телекоммуникационных операторов на фондовом рынке достиг критических размеров из-за нереалистичных прогнозов роста рынка 3G. В тот год более $90 млрд операторы связи потратили на получение 3G-лицензий. В 2001 г. «пузырь» лопнул, и операторы были вынуждены списать на убытки бо’льшую часть стоимости лицензий. Последующая практика выдачи 3G-лицензий, например в Восточной Европе, демонстрировала уже более взвешенный подход к определению их стоимости.

В 2000 г. «мыльный пузырь» телекоммуникационных операторов на фондовом рынке достиг критических размеров из-за нереалистичных прогнозов роста рынка 3G. В тот год более $90 млрд операторы связи потратили на получение 3G-лицензий. В 2001 г. «пузырь» лопнул, и операторы были вынуждены списать на убытки бо’льшую часть стоимости лицензий. Последующая практика выдачи 3G-лицензий, например в Восточной Европе, демонстрировала уже более взвешенный подход к определению их стоимости. Тендеры на выдачу 3G-лицензий в Восточной Европе

В мировой практике существует два способа проведения конкурсов на получение частотного ресурса и лицензии на оказание услуг сотовой связи – аукцион и так называемый «конкурс красоты» (beauty contest). На «конкурсе красоты» лицензию за сравнительно небольшие деньги получает оператор, у которого наиболее привлекательные условия развития сети, на аукционе же победа достается предложившему наибольшую сумму.

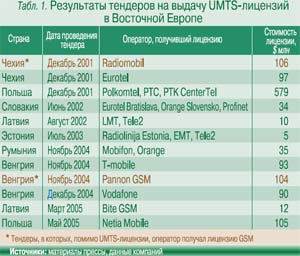

Страны Восточной Европы проводили тендеры на предоставление 3G-лицензий в стандарте UMTS* после аналогичных конкурсов в Западной Европе в 2000 г., прошедших в условиях чрезвычайно завышенных рынком ожиданий от данного стандарта, вследствие чего стоимость лицензий оказалась значительно ниже западноевропейской. Кроме того, первоначально лицензии были обременены различными требованиями по развитию 3G-сетей. В большинстве стран было выдано по 2–4 национальных UMTS-лицензии стоимостью от $5 млн (Эстония, 2003 г.) до $579 млн (Польша, 2001 г.). Наиболее интересным представляется опыт Польши, Венгрии и Чехии.

Страны Восточной Европы проводили тендеры на предоставление 3G-лицензий в стандарте UMTS* после аналогичных конкурсов в Западной Европе в 2000 г., прошедших в условиях чрезвычайно завышенных рынком ожиданий от данного стандарта, вследствие чего стоимость лицензий оказалась значительно ниже западноевропейской. Кроме того, первоначально лицензии были обременены различными требованиями по развитию 3G-сетей. В большинстве стран было выдано по 2–4 национальных UMTS-лицензии стоимостью от $5 млн (Эстония, 2003 г.) до $579 млн (Польша, 2001 г.). Наиболее интересным представляется опыт Польши, Венгрии и Чехии. В Польше выдача лицензий на оказание сотовой связи 3G проводилась дважды. Первоначально Министерство телекоммуникаций планировало выдать в 2001 г. пять UMTS-лицензий, однако из-за отсутствия интереса со стороны иностранных инвесторов количество уменьшили до трех.

Очевидно, что подобные тендеры в большинстве случаев интересны только операторам связи, так как 3G-лицензии налагают существенные обременения в отношении масштабов сети, а значит, требуются значительные капиталовложения на начальном этапе ее строительства. В то же время жесткая конкуренция с 2G-операторами приводит к длительным срокам окупаемости инвестиций,что малопривлекательно для финансовых инвесторов. Кроме того, к концу 2000 г. долговая нагрузка западноевропейских операторов, достигшая критических размеров при финансировании UMTS-лицензий на внутренних рынках, не позволяла им привлечь дополнительные средства для участия в тендерах и инвестирования в развитие 3Gсетей в Восточной Европе.

В результате в 2001 г. участниками тендера оказались 3 польских GSM-оператора (Polkomtel, PTC и PTK Centertel), которым и были предоставлены UMTS-лицензии по 650 млн евро ($579 млн) за каждую. Лицензии были также обременены обязательствами для операторов: запуск UMTS-сетей в коммерческое использование не позднее 1 января 2005 г.; не менее 40% населения страны должны иметь доступ к UMTS-услугам и пр. В 2003 г. решением Министерства телекоммуникаций Польши данные требования были практически полностью отменены.

В 2005 г. был проведен еще один тендер на UMTSлицензии, участниками которого среди прочих стали и три оператора-лицензиата первого тендера, – дополнительный частотный ресурс позволил бы им обслуживать большее количество абонентов. Основной причиной их поражения стало то, что выдача лицензии любому из них не усиливала бы конкуренцию на рынке мобильной связи Польши. Победила Netia mobile – «дочка» крупнейшего польского альтернативного оператора фиксированной связи Netia.

В 2005 г. был проведен еще один тендер на UMTSлицензии, участниками которого среди прочих стали и три оператора-лицензиата первого тендера, – дополнительный частотный ресурс позволил бы им обслуживать большее количество абонентов. Основной причиной их поражения стало то, что выдача лицензии любому из них не усиливала бы конкуренцию на рынке мобильной связи Польши. Победила Netia mobile – «дочка» крупнейшего польского альтернативного оператора фиксированной связи Netia. В Чехии в 2001 г. было выдано 2 UMTS-лицензии. С самого начала единственными претендентами были 3 действующих в стране GSM-оператора – Eurotel, RadioMobil и Cesky Mobil. Cesky Mobil посчитал стоимость UMTS-лицензии завышенной и отказался от участия в тендере. В итоге остались два участника – Eurotel и RadioMobil, которые предложили соответственно 3 535 млн чешских крон ($97 млн) и 3 861 млн крон ($106 млн).

Интересно, что по итогам тендера Чешское телекоммуникационное агентство наградило RadioMobil за более высокую цену: компании был предоставлен дополнительный частотный ресурс в спектре GSM 1800 MГц, который позволил оператору обслуживать большее количество абонентов в часы пиковой нагрузки.

В Венгрии Национальное агентство по связи выдало в конце 2004 г. 3 UMTS-лицензии, несколько отличные друг от друга. Крупнейший на венгерском рынке GSM-оператор T-Mobile заплатил 17 млрд венгерских форинтов ($93 млн); Pannon GSM – 19 млрд форинтов ($104 млн), получив в дополнение лицензию второго поколения и частоты в спектре 1800 МГц. Третья же лицензия была выдана Vodafone на довольно интересных условиях: оператор должен был выплатить 5,5 млрд форинтов ($30 млн) в 2004 г., 2,5 млрд форинтов ($14 млн) в следующем году, а в 2006–2019 гг. (период действия лицензии) оператор будет ежегодно выплачивать государству 0,3% от выручки за оказание услуг сотовой связи третьего поколения. Причем суммарные платежи за этот период должны составить не менее 8,5 млрд форинтов ($46 млн). Если общая сумма платежей за 2006–2019 гг. будет менее 8,5 млрд форинтов, оператор доплатит разницу в бюджет страны. При этом максимальный размер платежей не ограничен.

Как минимизировать риски оператора?

В настоящее время строительство сетей третьего поколения является высокорискованным и низкорентабельным проектом. В то же время технология UMTS, несомненно, перспективна для использования в будущем, и инвестирование в строительство сетей третьего поколения должно поддерживаться национальными правительствами.

В настоящее время строительство сетей третьего поколения является высокорискованным и низкорентабельным проектом. В то же время технология UMTS, несомненно, перспективна для использования в будущем, и инвестирование в строительство сетей третьего поколения должно поддерживаться национальными правительствами. Первоначально во всех странах Восточной Европы существовал ряд обременений в лицензиях по срокам строительства и масштабам сети. Позднее регулирующие органы этих стран либо отменили свои требования, либо существенно их ослабили, ссылаясь на опыт Запада, где запуск в коммерческую эксплуатацию сетей 3G откладывался. В настоящее время в Восточной Европе в коммерческую эксплуатацию не запущено ни одной сети третьего поколения.

Практически во всей Восточной Европе операторам, получившим лицензию, предоставлялась рассрочка платежей за нее на весь период действия лицензии (около 15 лет) с оплатой порядка 30% в начале этого срока. Кроме того, в ряде случаев одновременно с UMTS-лицензией оператору выдавалась и GSM-лицензия (Чехия, Польша), при этом суммарная стоимость платежей для данного оператора была выше, чем у обладателя только UMTS-лицензии (около $10 млн). Любопытен опыт Венгрии, где одна из лицензий была выдана на условиях оплаты большей части стоимости лицензии в виде процента от выручки в течение всего срока действия лицензии. Если же общая сумма платежей за период действия лицензии окажется ниже минимального установленного предела, оператор должен будет доплатить соответствующую разницу; максимальный же объем выплат не ограничен.

Мировой опыт свидетельствует о возможности формирования такого графика оплаты лицензии, который минимизирует риски проекта. Оптимальной представляется венгерская схема – с ежегодными отчислениями из выручки оператора при невысоком первоначальном платеже, позволяющая распределить часть рисков проекта между инвестором и государством. Это достаточно актуально, принимая во внимание тот факт, что в настоящее время в мире нет ни одной прибыльной действующей 3G-сети.

В большинстве стран при принятии решения о выдаче лицензии выбор делался в пользу новых игроков. Так, в мае 2005 г. польский альтернативный фиксированный оператор Netia получил UMTS-лицензию, в том числе и благодаря тому, что его выход на мобильный рынок усиливал конкуренцию.

Оценка стоимости UMTS-лицензии в России

Оценка может быть сделана на основании стоимости UMTS-лицензий, выданных в странах Восточной Европы. Для оперативного расчета стоимости лицензии предлагается использовать показатель стоимости лицензии (в пересчете на одного жителя страны) с поправкой на уровень развития страны (через показатель ВВП на душу населения). Первый показатель позволяет сопоставить потенциальную абонентскую базу разных стран, второй вносит коррективы с учетом уровня доходов населения, а значит, и предельного уровня расходов на 3G-услуги (табл. 2 и рисунок).

Если принять стоимость UMTS-лицензии на душу населения равной $2,5, а коэффициент уровня развития страны (отношение ВВП на душу населения стран Восточной Европы к уровню России) равным 2,0, то стоимость UMTS-лицензии в России составит около $180 млн (табл. 3).

В то же время при принятии решения о выдаче лицензии целесообразно принимать во внимание не только предложенную цену, но и влияние решения о выдаче лицензии на конкуренцию в отрасли. Новичку рынка придется соперничать с крупными операторами «большой тройки», задающими конкуренту жесткие финансовые рамки (низкие ARPU и маржинальность продаж и пр.), а бизнес его будет более капиталоемким по сравнению с 2G-операторами. По мнению экспертов рынка, основной доход 3G-операторам будут по-прежнему приносить голосовые услуги, ничем не отличающиеся от услуг в сетях второго поколения, поэтому между операторами 2G и 3G будет достаточно сильная конкуренция. Поэтому в случае выдачи 3G-лицензии новому оператору должен существовать определенный дисконт к полученной расчетной стоимости лицензии.

Также следует отметить, что при определении порядка проведения конкурса в условиях профицита бюджета страны целесообразно исходить прежде всего из нефискальных факторов (планы по развитию сети, влияние на конкуренцию и пр.) – по сути, проводить «конкурс красоты», а не аукцион.

* В европейских странах лицензия и частотный ресурс, как правило, предоставляются одновременно. Далее под лицензией будет пониматься как непосредственно лицензия, так и право на использование выделенного частотного ресурса.

Мировой опыт внедрения сетей 3G

на протяжении последних 5 лет продемонстрировал несостоятельность краткосрочных предсказаний бурного роста сетей третьего поколения. Реальные экономические показатели оказались на порядок ниже ожидаемых, что и стало одной из причин кризиса на рынке телекоммуникаций в 2001–2002 гг., хотя справедливости ради следует отметить, что кризис затронул в основном участников фондового рыка – держателей акций и облигаций. Рынок продолжал расти, но темпы роста оказались ниже обещанных аналитиками.

Существует ряд общих для всех стран причин, попрежнему тормозящих развитие 3G.

Прежде всего, сети второго поколения (в основном GSM) еще не выработали свой технологический и экономический ресурс, так как бо’льшую часть услуг сотовой связи составляют голосовые сервисы. Кроме того, новые технологии позволяют GSM-сетям эволюционировать в так называемые 2,5G (так, при использовании EDGE скорость передачи данных достигает 200 кбит/с).

Другая проблема, особенно актуальная для относительно небогатых стран, к которым относится и Россия, – высокие цены на телефоны, поддерживающие связь третьего поколения. Они соответствуют премиум-сегменту телефонов второго поколения.

И все же наметился определенный перелом негативных тенденций на европейском рынке сотовой связи 3-го поколения. По итогам второго квартала 2005 г. у Vodafone Group абонентская база 3G увеличилась на 1 млн, а компания 3Group (подразделение Hutchison Whampoa) объявила о 1,7 млн новых 3G-клиентов в первом квартале 2005 г. По прогнозам консалтинговой компании Ovum, к концу будущего года западноевропейские 3G-операторы привлекут 63 млн абонентов (1/6 всех сотовых пользователей в Западной Европе). Правда, для этого им необходимо завершить развертывание 3G-сетей и существенно снизить цену на 3G-телефоны.

Мининформсвязи России планировало выдать 4 национальные лицензии третьего поколения в 2003–2004 гг., причем количество лицензий было определено исходя из возможностей по распределению имеющегося частотного ресурса. Впоследствии сроки выдачи неоднократно откладывались, главным образом для того, чтобы операторы не снижали инвестиции в развитие региональных сетей второго поколения (рынок еще не был насыщен сотовыми услугами 2G).

В сентябре 2005 г. глава Федерального агентства связи А.В. Бескоровайный заявил, что его ведомство планирует объявить тендер на получение 3G-лицензий до конца нынешнего года. Формат тендера (аукцион или «конкурс красоты»), а также решение о территориальном масштабе (национальные или для каждого субъекта, федерального округа) лицензий сейчас согласуются заинтересованными министерствами.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!