| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 2 2006 | |

|

| Алексей ДАНИЛИН | 01 февраля 2006 |

Украинский рынок мобильного контента: Нужно ли ждать кризиса?

Переломным в развитии рынка VASуслуг в Украине по праву считается 2003 г. Именно тогда UMC и «Киевстар», основные мобильные операторы республики, провели первые массовые SMS-акции (голосования с участием десятков тысяч человек) и открыли доступ в свои сети сторонним контентпровайдерам. В результате доходы от контент-услуг стали стремительно расти: 2003 г. – около $5 млн, 2004 г. – $22 млн. По нашим оценкам, в 2005 г. объем украинского контент-рынка вырос более чем вдвое по сравнению с предыдущим годом – до $51 млн (рис. 1).

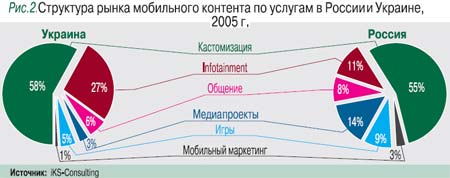

Переломным в развитии рынка VASуслуг в Украине по праву считается 2003 г. Именно тогда UMC и «Киевстар», основные мобильные операторы республики, провели первые массовые SMS-акции (голосования с участием десятков тысяч человек) и открыли доступ в свои сети сторонним контентпровайдерам. В результате доходы от контент-услуг стали стремительно расти: 2003 г. – около $5 млн, 2004 г. – $22 млн. По нашим оценкам, в 2005 г. объем украинского контент-рынка вырос более чем вдвое по сравнению с предыдущим годом – до $51 млн (рис. 1). Как и в России, в Украине доминируют услуги кастомизации терминалов (рис. 2). Однако в Украине удельный вес информационно-развлекательных услуг более чем в 2 раза превышает аналогичный российский показатель. Столь значительный спрос на этот вид услуг привел к развитию IVR, на основе которого генерируется порядка 40% доходов от контент-услуг в Украине. Вместе с тем в республике гораздо менее популярны услуги общения, а также мобильные игры (включая Java-игры). Незначительными по сравнению с российским рынком остаются доли медиапроектов и мобильного маркетинга, что свидетельствует об относительной неразвитости украинского контент-рынка.

Впрочем, у украинского рынка есть бесспорное преимущество перед российским – централизованность, что позволяет достигать достаточно высокого уровня проникновения контент-услуг. В 2005 г. число абонентов, которые хотя бы единожды активизировали премиумрейт-контент-сервисы, достигло порядка 30% от общей абонентской базы.

Впрочем, у украинского рынка есть бесспорное преимущество перед российским – централизованность, что позволяет достигать достаточно высокого уровня проникновения контент-услуг. В 2005 г. число абонентов, которые хотя бы единожды активизировали премиумрейт-контент-сервисы, достигло порядка 30% от общей абонентской базы. Россия и Украина: односторонняя экспансия или взаимопроникновение?

На конец 2005 г. в Украине насчитывалось около 120 контент-провайдеров. Подобная «дробность» рынка обусловлена, в числе прочих факторов, пока еще относительно низким порогом вхождения на рынок новых игроков (в среднем $5–10 тыс.), а также неурегулированностью правовых отношений между провайдерами и правообладателями. Тем не менее на сегодняшний день уже выделилось несколько лидеров, которые определяют структуру и динамику рынка. Нынешняя пятерка контент-провайдеров, генерирующая более 70% всех доходов этого рынка (без учета доходов операторов), выглядит так: «Информ-Мобил», DG/Point Com, Jump, Solvo International, i-Free. Примечательно, что трое из пяти наиболее мощных игроков на рынке являются дочерними структурами российских компаний. Если же брать Top-10 украинских провайдеров, то к списку россиян добавляются еще два игрока: Infon (юридически действует в Украине под именем «Логотон») – 7-е место по объему доходов, а также «Мобильные ответы» («Мответ-Украина») – по нашим оценкам, 9-е место в рейтинге контентпровайдеров Украины.

Достаточно высокая конкурентоспособность крупнейших российских контент-провайдеров на украинском рынке объясняется не только преимуществом более раннего развития российского рынка контент-услуг. Россияне выигрывают прежде всего за счет «ресурсного» фактора – наличия значительных инвестиций в свое развитие. Крупные российские контент-провайдеры в большей степени могут противостоять росту «рекламного порога», который уже сегодня становится средством «естественного отбора» на рынке. Кроме того, опробованная в России продукция практически не требует адаптации в украинских условиях, поскольку подавляющая ее часть остается русскоязычной.

Однако российская «прописка» далеко не всегда является залогом успеха при выходе на украинский рынок, о чем свидетельствует опыт некоторых российских компаний, вес которых на украинском рынке несопоставим с показателями деятельности материнских структур в России («Никита-Мобайл», «Сибиус», Jippie, SPN Digital).

Следует отметить, что взаимодействие двух рынков не сводится к односторонней экспансии со стороны России. Гораз до более емкий российский рынок привлекает украинских провайдеров не меньше, чем россиян украинский. О своих намерениях заняться освоением российской аудитории заявили такие заметные на украинском рынке фигуры, как Jump и Point Com. На российский рынок вышла и одна из наиболее динамично развивающихся издательских групп – «Украинский Медиа Холдинг», имеющая в своей структуре собственного контент-провайдера – «УМХ-Мобайл», который активно использует возможность продвижения своего контента через медиаканалы холдинга. Достаточно успешно в России трудятся и украинские разработчики мобильных игр, например харьковская компания QPlaze. Насколько украинцы будут успешными на высококонкурентном российском рынке, покажет время.

От прямых контрактов к агрегационной модели

В работе с контент-провайдерами украинские мобильные операторы используют различные бизнес-модели. До недавнего времени все операторы взаимодействовали с контент-провайдерами по системе прямых контрактов. В начале 2005 г. UMC (56% контент-рынка) ввела новую контент-стратегию, предусматривающую отход от паритетного распределения прибыли между оператором и провайдером и заключение прямых контрактов только с теми провайдерами, доля которых на рынке превышает 5%-ный барьер. При распределении доходов доля контент-провайдера поставлена в зависимость от абсолютной величины дохода от его услуг и колеблется в пределах 40–55%. При оказании услуг под брендом UMC доходы между оператором и контент-провайдерами распределяются в пропорции 67:33 при отсутствии платы за номера. На шкалу зависимости от абсолютной цифры доходов провайдера также поставлена единовременная плата за активацию номеров доступа к контентуслугам и ежемесячная плата за обслуживание данных номеров.

Новая стратегия вызвала неприятие многих контент-провайдеров, не готовых к столь резким изменениям. В процессе диалога, длившегося несколько месяцев, UMC предоставила менее конкурентоспособным провайдерам полугодовую отсрочку – с апреля по октябрь 2005 г. Данная «фора» несколько замедлила переход к агрегационной модели. После этого отдельные провайдеры с долей рынка в сетях оператора менее 5% перешли в субконтент-провайдеры к ведущим компаниям, другие нашли выход в создании пула на основе равноправного распределения доходов между его участниками.

Внедрение новой контент-стратегии UMC активизировало процесс перехода крупнейших контент-провайдеров к агрегационной деятельности. На сегодняшний день все ведущие провайдеры (Top-5) стали агрегаторами. Тем не менее агрегационная деятельность в Украине, как, впрочем, и в России, остается второстепенным направлением. Практически единственным «абсолютным» агрегатором на украинском рынке является турецкая компания «Тикле», предоставляющая услуги под брендом life:) («Астелит») в рамках контент-проекта Lifebox.

В отличие от UMC, «Киевстар» (41% рынка) по-прежнему придерживается политики «open garden», работая со всеми контент-провайдерами на основе прямых договоров. При этом вся ответственность за техническое и маркетинговое сопровождение ложится на провайдеров. Такая открытость модели привела к тому, что за минувший год сотрудничество с «Киевстар» начинали в среднем 3–4 контент-провайдера ежемесячно. Распределение прибыли зависит от стоимости предлагаемого провайдером контента, и практически доля провайдера может доходить до 70%.

В ближайшее время «Киевстар» также планирует перейти к агрегационной контент-стратегии, но с существенной поправкой: все провайдеры, работающие в данный момент с компанией, останутся на прямых контрактах. Однако это вряд ли остановит «отсев» на рынке, поскольку на уровень конкурентоспособности провайдеров влияет не только позиция операторов, но и рост цен на рекламу, а также отчисления правообладателям.

Контент-стратегия оператора «Астелит» (около 2% рынка) предусматривает несколько моделей взаимодействия. Брендированные услуги оператора реализуются в рамках проекта Lifebox. Компания также сотрудничает со сторонними контентпровайдерами на основе прямых договоров, когда распределение прибыли происходит на паритетной основе.

Конфигурация-2006

Мы ожидаем, что в 2006 г. в развитии украинского рынка контент-услуг произойдет очередной перелом, и определять его будут следующие факторы:

- дальнейшее развитие агрегационной деятельности;

- повышение входного барьера для новых контентпровайдеров, которое существенно ограничит новые market entries и воспрепятствует дальнейшему «разбуханию» этого сегмента;

- продолжающееся технологическое обновление парка мобильных телефонов, открывающее новые возможности использования как стандартных, так и «продвинутых» контент-услуг, прежде всего Java-игр.

- ожидаемая в марте–мае 2006 г. стабилизация политического климата усилит интерес ведущих зарубежных провайдеров к украинскому контент-рынку, что в перспективе скажется и на конфигурации рынка.

Любой, даже самый перспективный рынок не застрахован от падения или неожиданного замедления темпов роста. Мы считаем, что кризиса, подобного российскому, можно избежать, вовремя скорректировав стратегии действий на рынке. Это в равной степени касается и операторов, и контент-провайдеров. Агрессивная маркетинговая политика должна подкрепляться технологическими усовершенствованиями, а также интенсификацией обучающей работы среди абонентов. Крайне осторожно следует подходить к развитию пакетных продаж, с тем чтобы не вызвать скепсис и разочарование потребителей. Снижение доходности можно предотвратить диверсификацией предложения, а дополнительные финансовые возможности для развития получить посредством механизма IPO.

При оказании услуг под брендом UMC доходы между оператором и контент-провайдерами распределяются в пропорции 67:33 при отсутствии платы за номера

Ожидаемое в 2006 г. повышение входного барьера для новых контент-провайдеров существенно ограничит новые market entries и воспрепятствует дальнейшему количественному «разбуханию» этого сегмента

VAS против падения ARPU

Превращение доходов от VAS, и прежде всего от контент-услуг, в главный инструмент повышения/выравнивания ARPU – жесткое требование перехода к интенсивной фазе развития мобильных операторов. В 2005 г., вследствие более чем двукратного увеличения абонентской базы, средний ARPU украинских операторов снизился практически на 30%, до $10,5. Несмотря на то что украинские операторы по-прежнему имеют достаточно значительный ресурс снижения ARPU, насыщение рынка сотовой связи неизбежно поставит их перед поиском новых источников доходов – в 2006 г. уровень проникновения сотовой связи в Украине может достигнуть 90% по сравнению с нынешними 60%. 2005 г. уже продемонстрировал значительный рост доходов от VAS-услуг, объем которых по сравнению с 2004 г. увеличился в 2,7 раза, составив практически $280 млн. Удельный вес доходов от VAS в общих доходах от услуг сотовой связи достиг 10%.

Основными событиями на рынке контент-услуг в 2006 г., согласно нашим прогнозам, должны стать следующие:

- Переход компании «Киевстар» к агрегационной модели взаимодействия с контентпровайдерами , что еще больше будет стимулировать консолидацию рынка и рост конкуренции.

- Выход на украинский рынок российского «ВымпелКома» путем приобретения украинского Wellcom станет серьезным стимулом для развития украинского рынка мобильного контента. Поскольку четвертый игрок изначально попадает в тиски жесткой конкуренции, в том числе и тарифной, он, как нам представляется, будет поставлен перед необходимостью выравнивания заведомо низкого ARPU за счет активного внедрения VAS.

- Получение эксклюзивных прав на продажу рингтонов, начавшееся в 2005 г., свидетельствует об актуализации проблемы взаимоотношений правообладателей и контентпровайдеров. Это может вызвать череду судебных разбирательств или приведет к окончательному юридическому закреплению процедуры взаимоотношений с правообладателями. В конце 2005 г. уже имел место прецедент, когда Хозяйственный суд города Киева обязал контент-провайдера «Днепр Телеком» выплатить Point Com компенсацию за незаконное распространение саундтрека к фильму «Бой с тенью» в размере 58 тыс. гривен (чуть более $11,5 тыс.)

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!