| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 5 2006 | |

|

| А. ЕФАНОВ | 01 мая 2006 |

Что ждет Россию на рынке фиксированного доступа?

Анализ общемировых тенденций

Анализ общемировых тенденций Динамика числа фиксированных линий в странах Организации экономического сотрудничества и развития (ОЭСР) полностью подтверждает существование «мобильной каннибализации»: пик фиксированных подключений (522 млн) пришелся на 1999 г., к концу 2004 г. их число снизилось до 503 млн, число абонентов сотовых сетей за тот же период увеличилось с 360 млн до 836 млн.

Тенденция снижения количества фиксированных линий обусловлена прежде всего степенью развития мобильной связи, а также начальным уровнем развития фиксированной связи (проникновение, стоимость услуг, цифровизация сети).

Основная причина наращивания фиксированных линий в условиях бурного развития мобильной связи – относительно слабое начальное развитие традиционных сетей (проникновение 10–20%). По мере приближения к уровню насыщения услугами фиксированной связи рост числа фиксированных линий замедляется и, достигнув долгосрочного устойчивого уровня, прекращается.

По-видимому, в условиях зрелого сотового рынка для стран с низким начальным уровнем развития телекоммуникаций долгосрочный устойчивый уровень проникновения фиксированной связи составляет 20–30% и зависит в первую очередь от перспектив развития широкополосного доступа по существующим фиксированным сетям (в случае их использования исключительно для передачи голоса мы, возможно, стали бы свидетелями полного исчезновения фиксированного доступа).

Еще один важный фактор, определяющий спрос на услуги связи, – их стоимость. Снижение тарифов на мобильные сервисы стимулирует потребителей активнее их использовать, вплоть до полного отказа от услуг фиксированных. Сегодня в большинстве развитых стран средние затраты на мобильные услуги ниже, чем на фиксированные, что также способствует «мобильной каннибализации».

Широкополосный доступ – тоже фиксированная линия

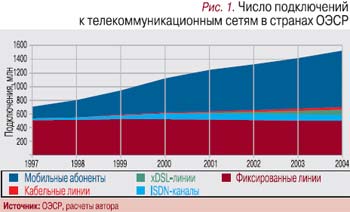

Анализ числа подключений ко всевозможным телекоммуникационным сетям позволяет шире взглянуть на динамику фиксированных соединений. Если при подсчете числа проводных каналов учитывать не только аналоговые голосовые, но и линии хDSL, ISDN и кабельные, то, несмотря на бурное развитие мобильной связи, число фиксированных подключений все-таки растет (рис. 1). Меняется лишь структура доступа – аналоговые линии постепенно заменяются цифровыми. Ведь технологии позволяют при наличии лишь интернет-канала производить как местные, так и международные звонки по IP-сетям, и их себестоимость в несколько раз ниже, чем по голосовым сетям. Это даже привело к появлению так называемого naked DSL, когда по медной паре предоставляется только Интернет, без стандартной голосовой линии. Вместе с изменением структуры подключений меняется и структура доходов в пользу широкополосных услуг.

Сокращение числа аналоговых линий в развитых странах происходит во многом из-за того, что люди отказываются от второй домашней линии (она нужна для одновременного пользования телефоном и Интернетом по технологии dial-up). С появлением хDSL и при дальнейшем развитии мобильной связи надобность в дублировании канала связи отпала.

А что в России?

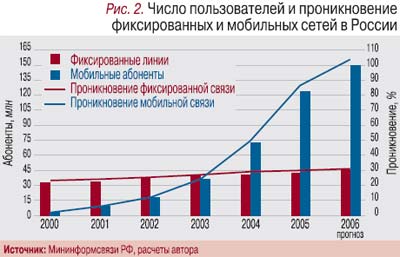

Как уже упоминалось, развитие отечественного телекоммуникационного рынка происходило в условиях, когда начальное развитие наших фиксированных сетей было значительно ниже, чем в развитых странах (проникновение в начале 90-х годов – около 15%). В то же время стремительное развитие мобильной связи за последние 5 лет подтянуло Россию к передовым государствам (рис. 2). Характерно, что число фиксированных сетей продолжает уверенно расти, хотя и несколько замедленными темпами (прирост в 2003 г. – 2,3 млн линий, в 2005 г. – 1,4 млн).

Высокая динамика сотового рынка в 2005 г. (проникновение превысило 85%) позволила России войти в «клуб» зрелых мобильных стран. Ход развития мировых телекоммуникаций заставляет задуматься о будущем фиксированного доступа в нашей стране. Масло в огонь подливает и грядущее летом введение принципа CPP (Calling-Party Pay), которое, очевидно, снизит число звонков с фиксированных телефонов на мобильные в пользу вызовов с мобильного на мобильный, что в свою очередь еще больше усилит эффект «мобильной каннибализации».

Вроде мы далеки пока от передовых стран по уровню развития фиксированного доступа: и проникновение у нас 30% против более чем 40%-ного в странах ОЭСР, и сохраняется значительный неудовлетворенный спрос. Но...

Нельзя забывать о том, что Россия – полноправный член мирового мобильного «клуба» и порой целесообразнее воспользоваться сотовой связью, нежели тянуть домой медную пару. И здесь весьма характерен пример Венгрии, от которой мы на 2–3 года отстаем по уровню доходов и мобильного проникновения. Несмотря на относительно низкий уровень проникновения фиксированной связи (35% в 1999 г.), число голосовых линий начало снижаться и показатель опустился до 30% (рис. 3).

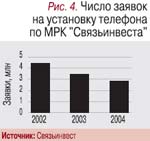

Достигли мы пика проникновения фиксированных сетей? Ведь сегодня его уровень поднялся чуть ли не до 30%. Существует ли в России потенциал роста фиксированных линий? Ответ – безусловно да. Вопрос – на сколько? Нижней планкой могут служить 2,5–3 млн каналов (общее число линий – 45 млн, проникновение – 32%). Именно столько заявок на установку телефона было подано год назад в 7 МРК «Связьинвеста» (рис. 4), которые в совокупности обслуживают около 70% всех фиксированных линий страны. Верхний же предел, исходя из мирового опыта, находится где-то на уровне 8 млн (суммарно – 50 млн линий, проникновение – 35%).

Прогнозируя подключения аналоговых голосовых линий, нельзя забывать о том, что в России установка второй домашней линии для dial-up никогда не была массовой, да и средние затраты на услуги традиционной связи у нас пока ниже, чем на мобильные. Соответственно, устойчивый уровень проникновения отечественной фиксированной связи, видимо, составит около 32%, или 45 млн линий, при постепенной замене аналоговых линий цифровыми (хDSL и пр.).

Прогнозируя подключения аналоговых голосовых линий, нельзя забывать о том, что в России установка второй домашней линии для dial-up никогда не была массовой, да и средние затраты на услуги традиционной связи у нас пока ниже, чем на мобильные. Соответственно, устойчивый уровень проникновения отечественной фиксированной связи, видимо, составит около 32%, или 45 млн линий, при постепенной замене аналоговых линий цифровыми (хDSL и пр.). По заявлениям представителей Федеральной службы по тарифам РФ, плата за услуги местной фиксированной связи увеличится на 20% в 2006 г. и дважды по 15% – в 2007 и 2008 г., за 3 года – на 59%. Тарифы же на дальнюю связь за это время должны снизиться на 32%. Таким образом, рост доходов от фиксированной связи будет в основном обеспечен за счет повышения регулируемых тарифов. Одновременно (благодаря дальнейшему распространению технологий хDSL) следует ждать притока дополнительных доходов в расчете на одну фиксированную линию.

Итак, состоятельность долгосрочных прогнозов относительно полного исчезновения фиксированной связи при активном развитии фиксированного широкополосного радиодоступа и ограничений по скорости передачи данных его беспроводного аналога (BWA) представляется спорной. Однако не исключено, что технологический прорыв в BWA (увеличение скорости передачи данных, снижение себестоимости услуг) способен спутать карты операторам фиксированных сетей, сделав бесполезными их сегодняшние инвестиции в строительство и модернизацию проводной «последней мили»

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!