| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 9 2009 | |

|

| Александр ГОЛЫШКО | 15 сентября 2009 |

Как заработать на жизнь в эпоху NGN

Традиционным операторам сегодня есть о чем поразмышлять. Голос теряет доходность, ресурс ШПД небезграничен. Надо искать другие ценности. Одна из них – онлайновая реклама.

Варвары разрушили Римскую империю,

а потом по очереди стали называть себя (n+1)'вым Римом

а потом по очереди стали называть себя (n+1)'вым Римом

Еще раз про ЭТО

Еще раз про ЭТОВо-первых, сегодня все и везде строят сети поколения next (они же NGN, или n+1, по отношению к предшественницам) и объяснять, что «всё в одном» – это магистральный путь для телекоммуникационного человечества (особенно в «фиксированной» его части), теперь уже нет необходимости. И потому в своих стратегических планах современные операторы вроде бы разрушили привычный образ ТфОП, основанный на TDM.

Во-вторых, говорить про ЭТО любят все, но не все говорят, что известные преимущества NGN могут «выстрелить» в части схождения бизнес-плана, если оператор построит именно одну сеть вместо всех остальных. А не еще одну в дополнение к существующим.

В-третьих, занимаясь строительством мультисервисной сети, следует понимать, что завтра triple play будет у всех и конкуренция выйдет на новый уровень. Что же касается чисто коммуникационных услуг, то скоро это будет стандартный «джентльменский набор» из передачи в нужное место голоса, ПД и видео. Причем посоревноваться можно будет лишь в передаче HDTV, поскольку проблема передачи голоса решена давно, а реальные скорости доступа в Интернет имеют реальные величины, ибо «слишком много» ШПД попросту некуда использовать.

И последнее: будущее – за приложениями, за расширением набора сервисов и сервисных профилей абонентов. К примеру, в этом смысле iPhone – знаковая бизнес-модель для всей индустрии, и спрос на нее и ее аналоги говорит сам за себя. Впрочем, одни занимаются генерацией новых сервисов, другие же, как минимум, имеют упущенную выгоду. Более того, за сегодняшним нежеланием операторов фиксированной связи заниматься непрофильными, «некоммуникационными» услугами скрывается серьезная опасность потери и профильных доходов. Дело идет к тому, что такие фундаментальные источники дохода, как голосовые услуги и доступ в Интернет, могут стать бесплатными приложениями ко всему остальному сервисному набору. Абонентская база операторов VoIP уже ненамного уступает традиционной телефонной связи. Телекоммуникационный мир стремительно меняется, несмотря на кризис.

Французский писатель Альфонс Карр однажды заметил: «Чтобы заработать на жизнь, надо работать. Но чтобы разбогатеть, надо придумать что-то другое». Давайте же придумывать, что делать в наступающую эпоху NGN. Хотя бы потому, что уже давно работа с голосовым трафиком приносит операторам фиксированной связи регулярное падение доходов минимум минус 3% в год. По прогнозам компании Ovum, так будет продолжаться еще лет пять.

Что делать с голосом?

Дело идет к тому, что мы будем покупать не телефон с видеокамерой, а видеокамеру с телефоном, ибо наличие телефона станет стандартной опцией для передачи изображения (!), к примеру, на свою веб-страницу (т.е., говоря «телефон», мы вскоре будем подразумевать коммуникатор). В итоге голос станет дополнительной опцией любого телефона/коммуникатора (а точнее – видеокамеры), потому что любой перспективный телефон будет работать поверх скоростной сети ПД.

Как отмечают специалисты, типичная для начала XXI века фраза «Voice is just another application» имеет двойной смысл. Во-первых, сегодня телефония – всего лишь один из множества способов сетевых коммуникаций. Во-вторых, способов «подать голос» в сети также стало много и собственно голос из одной телефонной услуги «расщепился» на множество разнообразных услуг.

Правда, несмотря на то что рынок фиксированной связи сегодня несет убытки, он по-прежнему сила, с которой необходимо считаться, ибо его объем составляет не менее $300 млрд в год. Но разве не на эти финансовые потоки рассчитывают в конечном итоге поставщики перспективных сервисов? Или мы будем тешить себя иллюзиями, что в кризисную эпоху «отрезвления» от неэффективных экономических и управленческих решений у потребителя вдруг найдутся лишние деньги?

Операторы делают все возможное, чтобы сохранить определенную долю выгоды от модели, которая служила им целое столетие. Но передача голоса – одна из простейших задач, решаемых современными технологиями. Не зря же в развитых странах наблюдается повсеместное замещение фиксированной телефонии мобильной. Как заметил недавно на конференции Mobile WiMAX гендиректор компании «Скартел» (торговая марка Yota) Денис Свердлов, голосовой трафик в их сети не превысит 5% даже в случае, если все подключенные к сети абоненты вдруг «заговорят». Поэтому развитие NGN и ШПД легко решает проблему голоса, и кто поручится, что однажды (скажем, лет через шесть) ежегодное падение с 3% не увеличится до 30%?

Ну хорошо, допустим, что однажды в отрасли произойдет некий Сдвиг Эпох и голос станет бесплатным приложением. Что делать традиционным операторам, на которых, между прочим, лежит ответственность за поддержание работоспособности сетей? Безусловно, искать другие ценности. И среди них нетрудно увидеть обслуживание персонального номера абонента и ведение сервисного (и не только) профиля последнего. Именно эта информация будет иметь очевидную потребительскую цену в обозримом будущем.

В частности, введение принципа переносимости телефонного номера (NP, Number Portability), который подразумевает переход к другому оператору с сохранением своего номера, уже свершилось в ряде стран (рано или поздно оно свершится и у нас). А это один из важнейших шагов к персонализации связи. Несомненно, все, что будет касаться поддержки этого номера в различных сетях связи, доступа к нему, а также всей связанной с ним персональной информации, станет источником будущих доходов операторов в эпоху NGN. Впрочем, не просто NGN, а «электронного государства», которое неизбежно будет населено «электронными гражданами» (о чем можно еще долго размышлять и спорить), обладающими правами и обязанностями.

А можно ли заработать просто на доступе?

Какая вам нужна скорость

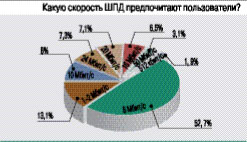

Великобритания – один из лидеров в части ШПД. Согласно специальной директиве местного регулятора (Ofcom), все провайдеры обязаны предоставлять своим абонентам точную информацию о скорости ШПД на их тарифах, а также информировать об изменениях в предоставлении услуг.

Великобритания – один из лидеров в части ШПД. Согласно специальной директиве местного регулятора (Ofcom), все провайдеры обязаны предоставлять своим абонентам точную информацию о скорости ШПД на их тарифах, а также информировать об изменениях в предоставлении услуг.Компания ISPreview.co.uk'S выяснила у пользователей наиболее «комфортную» скорость ШПД. Самый популярный выбор – 8 Мбит/с. Другие скорости предпочитают менее половины опрошенных (см. рисунок).

Ну и где, скажите, сервисы, для которых нужны 100 Мбит/с? И где транспорт, который пропустит по 100 Мбит/с для миллионов пользователей? Поэтому очевидно, что «в среднем по палате» «температура» в других местах будет похожей. А в какой-то момент все успокоятся на некоем оптимуме точно так же, как далеко не все имеющие такую возможность покупают авто, способные развивать свыше 250 км/час.

Откуда взять инвестиции?

А если не скорость, тогда что? Объем потребленной информации? Не стоит тешить себя иллюзиями, ибо операторы фиксированной связи невероятно преуспели в отработке тренда безлимитных тарифов. А один из законов Мэрфи гласит, что если открыть банку с червями, то собрать их обратно можно только в банку большего размера. В общем, поздно.

Операторы фиксированной связи увидели в ШПД долгожданный компенсатор снижения доходов от телефонии. Но конкуренция на рынке ШПД очень высока – так что снижение тарифов, падение динамики доходов и превращение операторов в «битовую трубу» для чужих сервисов (и прибылей) не за горами. Ограничивать же доступ к своим абонентам из Сети, дабы пресечь промысел на своих «грядках», себе в убыток. Абоненты разбегутся по многочисленным конкурентам.

Что еще? Залезать в веб-сервисы – не самый удачный совет, ибо тут нужны «художники», которых в профильных вузах не готовят, поэтому в лучшем случае получится лишь абстракционизм. То есть не все сразу.

Остается вспомнить про клиентоцентричную модель, дабы снять с нее еще один «урожай». Все-таки именно операторские компании пока еще сильны в технике (если не отдали все на аутсорсинг), и кому, как не им, создать новую рыночную нишу, причем именно «технологическим» путем? Деньги же привлечь с соседних сегментов. А вот с этого места поподробнее…

Белке в глаз

В погоне за «убойными» приложениями многие забыли об «убойных» технологиях, помогающих прицельно «стрелять» по клиентам. В технологической цепочке предоставления услуги попадания на сайт между кликом мыши и воспроизведением заказанного на экране есть определенный интервал времени, в течение которого пользователь обречен на безделье. Именно его дают возможность использовать появляющиеся на рынке технические решения для эффективной доставки онлайновой рекламы. В частности, платформа Web2Matrix производства компании Targettechnologic, будучи подключенной к узлу доступа сервис-провайдера, позволяет в момент ожидания «подставлять» на экран ПК разнообразный рекламный продукт, в том числе персонализированный (независимо от выбранного веб-сайта). Собственно, появление подобных продуктов знаменует собой организацию по-новому оснащенных рекламных площадок.

Будут ли смотреть эту рекламу? Будут, потому что, во-первых, законодательства разных стран разрешают такие показы с согласия абонентов, а во-вторых, опросы показывают, что в целом абоненты не возражают при условии, что им снизят тарифы. Кстати, в телевидении давно действует похожая (но менее комфортная для абонента) рекламная модель, позволяющая смотреть десятки ТВ-программ по невысоким тарифам.

Итак, в представленной инновации (показ рекламы до установления сессии) можно обнаружить много поистине «убойных» находок для всех участников процесса:

• Максимально возможное качество рекламы – один-единственный видеоряд со звуком (если необходимо) во весь экран попросту несопоставим с мелкими баннерами, коими увешаны различные сетевые ресурсы. И главное, внимание абонента приковано к нему, а это, как мы понимаем, дорогого стоит. Да и что может быть лучше для рекламодателя, чем гарантированный просмотр его рекламы выбранной им же лояльной аудиторией?

• Максимальное количество степеней свободы для рекламодателя – реклама может быть широковещательной, но и, что наиболее интересно, персональной с учетом существующего профиля абонента, которым изначально обладает именно оператор фиксированной связи, предоставляющий ШПД в дополнение к обычной телефонии. Подобную «прицельную стрельбу», или таргетинг (от англ. target – цель), ведут (как правило, негласно) и различные веб-ресурсы (обычно с помощью механизма cookie), но возможности поведенческого таргетинга там ограничены. Здесь, пожалуй, более важен другой вопрос: за счет эффективного географического таргетинга свою экономически эффективную рекламную площадку может получить малый бизнес (его поддержка, как известно, возведена у нас в национальный проект). А это может вызвать встречный интерес со стороны абонентов.

• Минимальные хлопоты для сервис-провайдера – оборудование не оказывает влияния на его сеть и, находясь к абоненту ближе, чем другие веб-ресурсы, всегда успевает обслужить последнего раньше, чем загрузится запрошенный им веб-контент.

• Максимальный охват – любая платформа разрабатывается для работы с внушительной абонентской базой. Рассчитанная на индивидуальное рекламное обслуживание, она способна проводить анализ трафика большого количества пользователей, в том числе и в сетях с динамическим распределением IP-адресов. Web2Matrix имеет распределенную архитектуру на основе сети зондов, позволяющую относительно просто организовать охват сети и обеспечить необходимое масштабирование.

• Никаких технических «телодвижений» от абонента – нет необходимости в наличии у него каких-либо дополнительных аппаратных либо программных агентов.

• Постоянно растущая в цене интеллектуальная собственность – предусмотрен механизм постоянного пополнения персонального профиля абонента, в результате чего операторы, обладающие самыми большими базами данных, получают стратегическое преимущество в качестве потенциальной рекламной площадки. Правда, охрану этой базы данных необходимо будет усилить. А доступ к ней будет стоить денег…

Возможно, Web2Matrix – лишь верхушка пирамиды из множества подобных решений, готовящихся выйти на рынок. И вряд ли указанный интервал времени заметили и сумели использовать только в Targettechnologic. Вот, к примеру, недавно «Ведомости» сообщали, что сотовые операторы готовят тендеры на платформу, которая автоматизирует совместную работу всех каналов доставки мобильной рекламы (wap, mms, sms), чтобы оператор мог рассылать рекламу персонально, а рекламодатель – управлять рекламными кампаниями и оценивать их результат. И Ericsson, и Amdocs, и Alcatel Lucent уже заявили об участии в тендерах. Разумеется, это несколько другие решения, но они из одного пула идей – как привлечь к операторам связи дополнительные доходы из сегмента онлайновой рекламы.

На что же они замахиваются?

Собственно, к этому-то и весь разговор. Во-первых, на деньги, вращающиеся на рекламном рынке. PricewaterhouseCoopers оценивает рынок мобильной рекламы в России за 2008 г. в $27 млн (из $9 млрд рекламного рынка страны). Проблема мобильной рекламы в том, что здесь еще не сложились стандарты: например, рассылка sms воспринимается как спам. В «остальном» же Интернете все серьезнее, и даже в кризис отмечается рост онлайновой рекламы по отношению к другим ее видам (кроме ТВ), а объем рынка, по оценкам iConText, превышает $300 млн. Ежегодный рост рекламного рынка 40–50%, рынка интернет-рекламы – 50–80%.

Но это только начало – более эффективные предложения спровоцируют и спрос. По результатам опроса американских пользователей Сети на тему их отношения к таргетированной онлайн-рекламе, проведенного компанией ChoiceStream, 41% респондентов уделяют ей больше внимания, чем обычной, а 39% чаще «кликают» по персонализированной рекламе. В Австралии произошел кардинальный переворот в медиапривычках жителей страны: на просмотр телепередач они тратят меньше времени, чем на пребывание в Сети. Исследования Alcatel Lucent совместно с маркетинговыми компаниями Penn, Schoen & Berland Associates и Ipsos MediaCT лишь подтвердили расхожее мнение, что услуги широкополосных сетей остались нетронутыми последствиями рецессии и для 84% потребителей это жизненно важная услуга, от которой можно отказаться только в самом крайнем случае.

Известно, что при проведении рекламной кампании с локальной фокусировкой наценка в размере 20–30% стоимости окупается за счет увеличения эффективности рекламы в несколько раз. К примеру, наценка за использование географического таргетинга зависит от ценовой политики рекламной площадки и может колебаться от 5 до 50%.

В США рынок онлайновой рекламы составляет немногим менее $25 млрд, а к 2011 г., по прогнозам Yankee Group, достигнет $50,3 млрд. Остается добавить, что все это в несколько раз превосходит рынок ШПД. И если операторы связи с самыми большими абонентскими базами создадут более эффективную рекламную площадку, они могут рассчитывать на значительную часть именно этих денег. И смогут предложить наиболее лояльным абонентам меньшую стоимость доступа и все равно остаться в выигрыше, а количество лояльных абонентов будет увеличиваться. Далее операторы вообще могут сделать бесплатным ШПД, и их нынешние конкуренты будут попросту «вынесены» с рынка. После дальнейшей консолидации рынок заживет другими ценностями и всерьез задумается о компенсации нового бесплатного приложения к своим услугам в части голосовой связи.

P.S.

Если уж кто и проиграет от «нарисованного» выше, так это некоторые нынешние веб-ресурсы. Дабы не фокусировать их раздражение на этой угрозе, расскажем еще об одной, которая адресована сетевым поставщикам контента.

Благодаря новым технологиям скоро появятся устройства, способные хранить всю музыку, когда-либо записанную человечеством. И однажды появятся iPhone и iPod ценою в $300, где будет записана вся эта музыка. Подписавшись за $5 в месяц на совершенно легальный сервис обновлений (звукозаписывающие компании к тому времени консолидируются в одну), вы будете получать все новинки, а торговля цифровым контентом станет бессмысленной.

Как представляется, и тут операторам NGN есть повод для размышлений в части построения сервисного (n+1)’го Рима.

«Динозавры есть везде, и в телекоммуникациях тоже»

Телекоммуникационные компании, которые понимают, что их миссия не только транспорт битов и байтов, но и создание благоприятных условий для перехода всего мира на индивидуальные отношения клиента и производителя, ждут просто фантастические времена. И кризис в этом отношении является последствием неготовности большинства компаний перестраиваться на новые реалии потребительской мегавласти. Пожалуй, и не все телекоммуникационные компании смогут использовать эти обстоятельства для роста своего бизнеса, поскольку далеко не всегда ими руководят менеджеры с клиентоцентричным отношением к жизни вообще и, соответственно, к стратегиям роста своих компаний. Огромное количество жертв кризиса будет в каждой индустрии: и в автомобилестроении, и в сфере связи.

Но связи будет легче по двум причинам: во-первых, потому, что переход к клиентоцентричной модели в сравнении с остальными отраслями автоматически создаст увеличение спроса на телекоммуникационные услуги по той простой причине, что клиентоцентричная модель – это огромное количество информации о каждом человеке и устройстве в режиме реального времени. Вторая причина в том, что связь – индустрия относительно молодая. И шансов, что там есть руководители с более широкими взглядами на мир, в несколько раз больше. Но динозавры есть везде, и в телекоммуникациях тоже. Надо иметь в виду, что отрасль связи сейчас в самом начале пути. Сегодня мы там, где в начале XX века было автомобилестроение. Так что все самое интересное у нас еще впереди.

Гаррет Джонстон, директор по стратегическому маркетингу ОАО

«МТС»

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!