| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 9 2006 | |

|

| Алексей ДАНИЛИН | 01 сентября 2006 |

Телекоммуникационный рынок Украины Мобильный локомотив с интернет-топливом

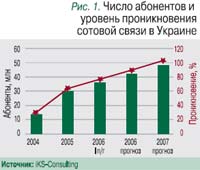

Рынок сотовой связи: «Боливар вынесет и четверых»В I полугодии 2006 г. рынок сотовой связи Украины продолжал демонстрировать динамичные темпы роста (рис. 1). Абонентская база сотовых операторов пополнилась 5,7 млн новых абонентов. Общее число абонентов на конец июня 2006 г. превысило 35,8 млн человек, что на 19% больше, чем в начале года. Уровень проникновения за тот же период вырос с 64 до 77% от общей численности населения. Доходы операторов сотовой связи Украины за I полугодие 2006 г. составили, согласно предварительным оценкам «iKSКонсалтинг», более $1,5 млрд. Можно ожидать, что за весь 2006 г. общий объем доходов будет не менее $3,3 млрд.

Лидером по числу абонентов в Украине (таблица) попрежнему остается «Киевстар», который еще больше увеличил отрыв от основного конкурента – компании UMC, утратившей лидерство не только по абонентской базе, но и по количеству новых подключений. Если в I квартале 2006 г. на долю UMC приходилось более 37% общего количества новых подключений на рынке, то во II квартале – около 24%. Соответственно уменьшилась и рыночная доля оператора – до 42% в конце полугодия против 44% в начале года.

2006-й обещает стать последним годом массового набора абонентов в Украине. По прогнозам «iKSКонсалтинг», к концу текущего года число мобильных абонентов в стране превысит 42 млн, в результате чего уровень номинального проникновения сотовой связи достигнет 90% (а в 2007 г. перекроет 100%). При этом уровень реального проникновения вряд ли перешагнет порог в 70%.

По мере роста абонентской базы растут и доходы операторов. Согласно подсчетам «iKS-Консалтинг», в I квартале объем доходов операторов сотовой связи Украины (по US GAAP) достиг $688 млн – на 56% больше, чем за аналогичный период 2005 г. Лидером по объему выручки второй квартал подряд становился «Киевстар» (рис. 2) – около 51% ($348,7 млн) общей выручки операторов, доля UMC – 46% ($317 млн). «Киевстар» – бесспорный лидер и по объему чистой прибыли, которая по итогам I квартала 2006 г. достигла $111 млн, или 32% выручки. Чистая прибыль UMC за I квартал куда скромнее – $62 млн, или 20% выручки.

Показательно, что два ведущих украинских оператора сохраняли маржу чистой прибыли на более высоком уровне, чем российские. Для сравнения: чистая прибыль МТС по итогам I квартала 2006 г. составила $121 млн, или 13% общей выручки. «Астелит» и «УРС» закончили I квартал с убытком – $55,9 млн и $9,5 млн соответственно.

Одной из главных интриг рынка в I полугодии стала активизация четвертого игрока, нацеленного на общенациональные масштабы деятельности. Это компания «УРС», которая со II квартала 2006 г. демонстрирует самые высокие темпы прироста абонентов – с начала апреля по конец июня абонентская база «УРС» увеличилась более чем в два раза, c 273,5 тыс. до 573 тыс. абонентов. Столь значительный прирост вполне объясним: в середине апреля оператор запустил бренд Beeline. Соответственно резко выросла доля «УРС» в новых подключениях: если в I квартале на компанию приходилось не более 1,3% общего числа новых абонентов в Украине, то во II квартале – уже свыше 11% (рис. 3). Однако рыночная доля оператора по-прежнему незначительна – не превышает 1,6% (см. таблицу) на конец полугодия. Но при условии сохранения взятых темпов роста абонентской базы доля «УРС» к концу года должна составить как минимум 3% украинского мобильного рынка.

Впечатляющий рост подключений новых абонентов «УРС» говорит о том, что в целом потребители позитивно восприняли появление четвертого общенационального игрока. Вместе с тем «УРС», как и «Астелит», будучи оператором «второго эшелона», столкнулся с проблемой чрезвычайно низкого ARPU. Опыт развития этих компаний показывает, что заманить абонента льготными тарифами и всевозможными акциями несравнимо легче, чем заставить его приносить адекватный доход. По итогам I квартала 2006 г. консолидированный ARPU «Астелит»/DCC составил всего $2, а средний доход с одного абонента «УРС», до запуска Beeline, – $2,8. Показатели ARPU у UMC и «Киевстара» были практически одинаковыми – на уровне $8.

В апреле 2006 г. Национальная комиссия регулирования связи (НКРС) прекратила удовлетворять заявки на частоты GSM-900 и GSM-1800. В связи с этим пятый, самый маленький GSMоператор Украины, «Голден Телеком», работающий только в Киеве и Одессе, но имеющий право на предоставление услуг в диапазоне 1800 МГц еще в 22 регионах страны, не смог «добрать» частоты данного диапазона в трех областях – Харьковской, Днепропетровской и Львовской. Впрочем, с учетом довольно пассивного отношения мультисервисного оператора к развитию своего мобильного подразделения, которое давно уже не рассматривается как приоритетное, выхода пятого «общенационального» игрока ожидать не стоило в любом случае.

Сегодня можно только догадываться, как компания будет использовать свой весьма солидный, но нереализованный частотный ресурс, поскольку официальных заявлений о планах расширения бизнеса за пределы Киева и Одессы от компании пока что не прозвучало. Тем не менее к выходу на межрегиональный уровень был сделан важный шаг: в июле 2006 г. «Голден Телеком» и «УРС» заключили роуминговое соглашение (первое в истории украинского рынка сотовой связи), по которому абоненты «Голден Телекома» смогут пользоваться услугами связи везде, где есть покрытие «УРС». Абоненты «Голден Телекома» будут автоматически переключаться на сеть «УРС» там, где недоступно покрытие первичной сети. На сегодняшний день сеть «УРС» развернута в 245 городах и 2 тыс. населенных пунктов, в которых проживает более 50% населения страны. Межоператорские тарифы компании уже согласовали, однако тарифы на услуги роуминга для абонентов пока не утверждены. Роуминг для «Голден Телекома» не потеряет актуальности даже в случае экспансии компании в украинские регионы, поскольку, обладая правом на использование частот диапазона 1800 МГц, она сможет разворачивать свою сеть только в крупных городах.

В поисках «третьего поколения»: тактические ходы

В Украине о развитии сетей 3-го поколения знают только понаслышке – по опыту соседей. Единственным лицензиатом, имеющим право развивать сети на основе UMTS, до сих пор остается «Укртелеком». Получая свою скандальную внеконкурсную лицензию, оператор указал в бизнес-плане, что сеть будет запущена в коммерческую эксплуатацию уже в октябре 2006 г. Затем, после законодательного изменения процедуры закупок для госпредприятий, «Укртелеком» не смог провести тендер по выбору поставщика оборудования.

Свою роль сыгралаи своеобразная схема распределения прибыли предприятия, не позволившая реинвестировать средства в развитие данного проекта. Следствием этого стало затягивание сроков введения в эксплуатацию полноценной UMTS-сети. При этом выдача новых лицензий на UMTS фактически заблокирована, поскольку Кабинет министров Украины до сих пор не утвердил порядок финансирования конверсии частот за счет внебюджетных средств (в том числе и частот, предназначенных для развития UMTS).

Впрочем, даже если 3G не впускать в дверь, он влезет в форточку.

Телекоммуникационный рынок не прощает инертного отношения к передовым стандартам и технологиям, что хорошо понимают наиболее амбициозные его игроки. В отсутствие признаков реального развития UMTS в Украине претендентом на звание «первого украинского 3G-оператора» выступила изрядно подзабытая компания «Телесистемы Украины». Долгое время она была единственным обладателем лицензии на оказание услуг в стандарте CDMA-800 с возможностью предоставления услуг подвижной (мобильной) телефонной связи. Получив соответствующую лицензию еще в 1996 г., компания, основным инвестором которой в то время была Qualcomm, менее чем через два года запустила тестовую сеть. Однако уже в 1999 г. сеть была свернута, поскольку Qualcomm не смогла сертифицировать в Украине свое оборудование.

Потеряв основного инвестора, «Телесистемы Украины» оставили попытки реализовать свою «мобильную» лицензию – вплоть до 2006 г., когда председателем наблюдательного совета и одним из владельцев компании стал днепропетровский предприниматель В. Шульман. Тогда-то «Телесистемы» и озвучили весьма серьезные планы по развитию в ближайшие два-три года общенациональной сети, которая будет предоставлять голосовые услуги на основе СDMA2000 1x и доступ в Интернет на базе CDMA2000 1x EVDO. Уже в этом году компания намерена запустить сети в Киеве, Одессе и Днепропетровске. Предполагается, что до конца 2007 г. в этот проект будет инвестировано $180 млн.

Амбициозные намерения «Телесистем» подкрепляются не столько желанием соперничать с GSM-гигантами в размерах абонентской базы, сколько уверенностью в значительном нереализованном спросе на услуги широкополосного доступа, в том числе беспроводного. Именно в этом компания видит свое основное конкурентное преимущество.

Вместе с тем практически одновременно с официальным объявлением «Телесистем» о планах освоения рынка высокоскоростного мобильного Интернета НКРС выдает лицензию на CDMA-450 компании UMC, решившей досрочно прекратить действие лицензии на NMT-450. UMC сразу же заявляет, что на основе полученной лицензии она намерена развернуть сеть передачи данных CDMA2000 1x ЕV-DO без предоставления голосовых услуг.

Таким образом, на пока не сформировавшемся рынке мобильного широкополосного Интернета появляется новая достаточно мощная заявка. Для GSM-оператора, все еще лишенного возможности «дотянуться» до лицензии UMTS, развитие мобильного Интернета в формате CDMA-450 является важным тактическим ходом на пути к развитию полноценного пакета услуг 3G. Об этом, в частности, свидетельствует опыт чешской Telefonica O2, развернувшей подобную сеть в августе 2004 г., почти за полтора года до запуска сети UMTS.

Рынок фиксированной связи: стагнация, слияния и поглощения

Динамика рынка фиксированной связи была намного менее оптимистичной. В 2005 г. проводная телефония сгенерировала около $2 млрд, что всего на 11% больше, чем в предыдущем году, а I полугодие текущего года отмечено куда более тревожной тенденцией – рост рынка по сравнению с аналогичным периодом предыдущего года вообще остановился.

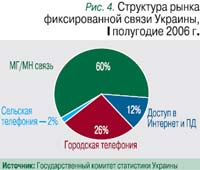

По данным Госкомитета статистики Украины, в I полугодии 2006 г. доходы от городской, сельской, междугородной и международной телефонии, а также от услуг доступа в Интернет и передачи данных (рис. 4) составили в совокупности $1 млрд (5066 млн гривен) против $999 млн (5115 млн гривен) за аналогичный период предыдущего года. Доходы от предоставления услуг городской связи в долларовом выражении снизились на 3%, от междугородной и международной связи практически не изменились, а от услуг сельской телефонии, составляющей не более 2% рынка, увеличились всего на 6%. Единственным сегментом, который демонстрировал относительно высокую динамику роста, оставался сегмент доступа в Интернет и передачи данных. Доходы от этих услуг за указанный период увеличились на 13%, что привело к повышению удельного веса сегмента с 11% в I полугодии 2005 г. до 12% в I полугодии 2006 г.

Еще одним ярким индикатором отставания фиксированной телефонии в Украине является показатель телефонной плотности – один из самых низких в Восточной Европе. В 2005 г. телефонная плотность в Украине составила 23,5 основных телефонных аппарата на 100 жителей, в то время как в Молдове – 27,4, в России – 29,3, в Беларуси – 34,8. К концу I полугодия 2006 г. телефонная плотность в Украине едва дотягивала до 24 абонентских линий на 100 жителей.

Столь неутешительные данные не позволяют фиксированной телефонии конкурировать с мобильной. На некоторое улучшение ситуации, впрочем, позволяет надеяться повышение граничных тарифов на местную связь, введенное с июля текущего года. Кроме того, снижение тарифов на междугородную связь в пределах Украины и международную связь временно приостановит перетекание трафика в мобильные сети. По-прежнему динамично будут развиваться услуги доступа в Интернет и передачи данных. В результате к концу текущего года можно ожидать увеличения объема рынка до $2,2 млрд – при приблизительно 10%-ном росте по сравнению с предыдущим годом. Впрочем, уже в 2007 г. вследствие усиления конкуренции как между операторами фиксированной связи, так и между фиксированной и мобильной телефонией фактор выравнивания граничных тарифов может утратить свое значение.

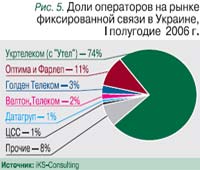

Для рынка фиксированной связи показательна значительная консолидация – на четверку ведущих операторов приходится около 90% рынка (рис. 5), из которых 74% генерирует все еще принадлежащий государству «Укртелеком». О том, что консолидация рынка, обусловленная фактором экономии на масштабах, продолжится, свидетельствуют слияния и поглощения, имевшие место в I полугодии 2006 г.

В частности, ведущая управляющая компания Украины System Capital Management (SCM) после покупки третьего по величине оператора фиксированной связи – группы «Фарлеп» в апреле 2006 г. объявила о завершении сделки по присоединению крупнейшего украинского альтернативного оператора – группы компаний «Оптима». В результате на рынок фиксированной связи уже в ближайшее время выйдет мощный альтернативный оператор не менее чем с 11%-ной долей рынка.

Активность SCM по консолидации фиксированных активов, в свою очередь, стимулирует ответные действия основных конкурентов. В апреле 2006 г. «Голден Телеком» приобретает крупнейшего оператора Ивано-Франковской области – компанию «ТТК». В начале июля 2006 г. о покупке ведущего волынского альтернативного оператора – «Фотаком» – объявил еще один быстро развивающийся «центр притяжения» на рынке фиксированной связи – «Датагруп». На этом компания не собирается останавливаться и планирует до конца года поглотить еще несколько небольших региональных операторов. После ряда неудачных попыток выйти на украинский рынок о намерении отхватить долю консолидирующегося украинского рынка в мае 2006 г. заявил российский «Комстар».

Доступ в Интернет: «широкая полоса» для масс

Будущее рынка фиксированной связи во многом зависит от развития услуг доступа в Интернет. Как отмечалось выше, сегмент услуг доступа в Интернет и передачи данных на этом рынке является наиболее быстрорастущим. К 2010 г. доходы от данных услуг могут достичь 18% общих доходов от услуг фиксированной связи против нынешних 12%.

Среди позитивных тенденций развития рынка интернет-доступа – постепенное уменьшение диспропорций развития между столицей и региональными рынками, что не в последнюю очередь обусловлено резким снижением цен на национальную трансмиссию, имевшим место в 2005 г. В отличие от России, где разрыв между столичным и региональными рынками широкополосного доступа консервируется высокими тарифами на магистральный трафик, в Украине с конца 2005 г. идет процесс плавного выравнивания тарифов между столицей и регионами.

Еще одним фактором прогрессирующего развития услуг доступа в Интернет стал массированный вывод услуг широкополосного доступа (прежде всего ADSL-доступа) на потребительский рынок. Согласно оценкам «iKSКонсалтинг», число частных абонентов широкополосного доступа на конец I полугодия 2006 г. достигло практически 200 тыс. Следует, однако, отметить, что ареал влияния этих позитивных тенденций по-прежнему ограничен городамимиллионниками, в то время как пользовательская аудитория Интернета по стране в целом колеблется в пределах 5–6% от общей численности населения, а проникновение широкополосного доступа в домохозяйства не превышает 1%.

Убедительный рост числа частных абонентов широкополосного доступа свидетельствует о том, что цены для конечных пользователей постепенно приближаются к сформировавшемуся на рынке платежеспособному спросу. Вместе с тем основные провайдеры широкополосного доступа никак не могут совсем отказаться от лимитирования и дифференциации трафика, в результате чего большинство абонентов и в Киеве, и в регионах ориентируются в основном на эконом-пакеты. Средняя ценана безлимитный доступ при скорости 126 кбит/с колеблется от $80 до $90, что большинству потенциальной аудитории частных пользователей не по карману. Пока что ни один из украинских операторов фиксированной связи не повторил подвига российского «Комстара» на московском рынке, так что украинцам приходится только мечтать о «безлимитке» за $20 в месяц.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!