| Рубрикатор |  |

|

| Статьи |  |

ИКС № 10 2009 | |

|

| Татьяна ТОЛМАЧЕВА | 13 октября 2009 |

Межоператорка: зрелый рынок на фоне кризиса

Результаты первого полугодия российского рынка межоператорских услуг, несмотря на снижение объемов в I и II кварталах 2009 г. относительно IV квартала 2008 г., оказались неплохими. По сравнению с аналогичным периодом прошлого года магистральный интернет-доступ вырос в рублевом выражении на 22%, а предоставление каналов в аренду практически осталось на прежнем уровне.

Основной вопрос, который волнует сегодня сообщество: продолжится ли отрицательная динамика на межоператорском рынке во второй половине этого года или худшие времена уже позади? Ответить на него поможет анализ развития межоператорского рынка в первые два квартала 2009 г.

Основной вопрос, который волнует сегодня сообщество: продолжится ли отрицательная динамика на межоператорском рынке во второй половине этого года или худшие времена уже позади? Ответить на него поможет анализ развития межоператорского рынка в первые два квартала 2009 г.

Магистральный интернет-доступ

Зависимость магистрального интернет-рынка от рынка конечных пользователей широкополосного доступа в Интернет очень велика. Пока растет рынок конечного потребления интернет-услуг, будет расти и рынок IP-транзита. Как показала динамика подключений, даже в кризис абонентская база ШПД стабильно пополнялась. В первом полугодии 2009 г. она увеличилась почти на 2 млн. Стабильно растет и среднее потребление интернет-трафика на пользователя.

Между тем рост доходов от магистрального интернет-доступа непропорционален росту числа ШПД-абонентов, и тем более трафика. И на то есть несколько причин.

Одна из причин, определяющих снижение темпов роста рынка магистрального интернет-доступа в денежном выражении, – это усиление конкуренции и появление новых ценовых предложений. Во второй половине 2008 г. «Синтерра» вышла на рынок магистрального интернет-доступа, заняв на нем к концу первого полугодия 2009 г. порядка 5%. «Ростелеком» стабильно наращивал свое присутствие в этом сегменте. За последние полтора года доля «Ростелекома» (с учетом РТКОММа) на рынке IP-транзита превысила 40%.

Другая причина – переход операторов на тарификацию по полосе. При таком принципе ценообразования стоимость единицы интернет-трафика намного ниже по сравнению с тарификацией по объему трафика.

Наконец, третья причина – поиск путей оптимизации затрат на магистральный интернет-доступ. Например, можно арендовать канал до точки обмена трафиком, где Интернет всегда дешевле, порой в разы. Так давно уже поступает ряд интернет-сервис-провайдеров Московской области, арендуя канал до Москвы. Сегодня, когда появилась возможность на довольно выгодных условиях арендовать виртуальные Ethernet-каналы, или лямбды, такой практики начинают придерживаться и крупные региональные операторы. В качестве примера можно привести «Уралсвязьинформ», который отказался от услуги магистрального интернет-доступа и арендовал лямбду до Москвы. Возможно, по такому пути пойдут и другие крупные региональные провайдеры.

Все это может привести к дальнейшему снижению как стоимости единицы интернет-трафика, так и его объема. Ведь в этом случае часть доходов от IP-транзита будет перетекать на рынок передачи данных.

Сокращение же доходов от магистрального интернет-трафика может стать причиной того, что у провайдеров не окажется достаточного количества финансовых средств для своевременной модернизации и умощнения своих сетей, которые требуется проводить по мере роста объемов трафика. Уже сейчас некоторые магистральные операторы столкнулись с нехваткой емкости. И это, несомненно, будет сдерживать дальнейшее развитие рынка магистрального интернет-доступа.

Тем не менее рынок магистрального интернет-доступа в России еще далеко не исчерпал свой потенциал, который определяется несколькими факторами. Среди них – ранний этап распространения услуги ШПД среди частных и корпоративных пользователей. На 1 июля 2009 г. проникновение ШПД среди частных пользователей России составляло порядка 21% домохозяйств, среди корпоративных – чуть более 50%. Кроме того, растет потребление услуг на базе IP. Причем это относится как к частным, так и к корпоративным пользователям. Наконец, усиливается роль России на международном рынке IP-транзита.

Предоставление каналов в аренду

Сегмент аренды каналов во II квартале 2009 г. также продемонстрировал отрицательную динамику. По сравнению с I кварталом его объем сократился почти на 8%. Тем не менее по итогам первого полугодия общий объем рынка аренды наземных и спутниковых каналов превысил 14,9 млрд руб., что на 1% меньше по сравнению с аналогичным периодом 2008 г.

В 2008 г. темпы роста рынка магистрального интернет-доступа составили 24%, а канального заметно снизились: 35%-ный рост этого рынка в 2007 г., обеспеченный активным строительством сетей МГ/МН-связи новыми операторами дальней связи, а также интенсивным развитием сетей таких операторов, как «Синтерра», «Старт Телеком», «ЭР-Телеком» и др., в 2008 г. упал до 8%.

В 2008 г. темпы роста рынка магистрального интернет-доступа составили 24%, а канального заметно снизились: 35%-ный рост этого рынка в 2007 г., обеспеченный активным строительством сетей МГ/МН-связи новыми операторами дальней связи, а также интенсивным развитием сетей таких операторов, как «Синтерра», «Старт Телеком», «ЭР-Телеком» и др., в 2008 г. упал до 8%.

Основными факторами замедления темпов роста рынка предоставления каналов в аренду стали:

• завершение сотовыми операторами и альтернативными операторами МГ/МН-связи строительства своих сетей;

• значительное снижение цен на каналы, что стало возможным благодаря усилению конкуренции и появлению услуг-заменителей на физические каналы связи;

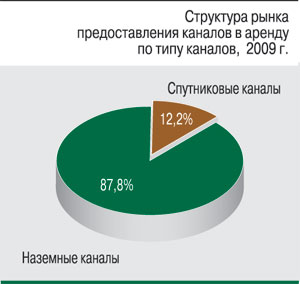

• сокращение спроса на спутниковые каналы связи, ставшее следствием развития проводной магистральной инфраструктуры. Как результат – стабильно снижается удельный вес спутниковых каналов связи в структуре доходов от предоставления каналов в аренду.

Тем не менее, несмотря на явные признаки насыщения, российский канальный рынок еще далеко не полностью реализовал свои возможности. В настоящее время происходит активное развитие межоператорского рынка за счет использования технологии Ethernet. Можно выделить несколько основных рыночных тенденций его развития, которые будут определять и его дальнейший рост. Во-первых, спрос стабильно смещается с физических каналов в сторону виртуальных Ethernet-каналов. Причем это относится как к междугородным, так и к городским магистральным каналам. Во-вторых, растет спрос на каналы со скоростью более 10 Мбит/с. Несмотря на разброс цен на услуги Ethernet-каналов в зависимости от параметров (класса обслуживания, скорости), наблюдается стандартизация в ценовой политике на эти услуги. Наконец, более активно внедряются корпоративными пользователями приложения, требующие широкой полосы.

Тем не менее, несмотря на явные признаки насыщения, российский канальный рынок еще далеко не полностью реализовал свои возможности. В настоящее время происходит активное развитие межоператорского рынка за счет использования технологии Ethernet. Можно выделить несколько основных рыночных тенденций его развития, которые будут определять и его дальнейший рост. Во-первых, спрос стабильно смещается с физических каналов в сторону виртуальных Ethernet-каналов. Причем это относится как к междугородным, так и к городским магистральным каналам. Во-вторых, растет спрос на каналы со скоростью более 10 Мбит/с. Несмотря на разброс цен на услуги Ethernet-каналов в зависимости от параметров (класса обслуживания, скорости), наблюдается стандартизация в ценовой политике на эти услуги. Наконец, более активно внедряются корпоративными пользователями приложения, требующие широкой полосы.

В среднесрочной перспективе рынок будет расти за счет:

• наращивания мобильными операторами канальной емкости для предоставления услуг на базе сети передачи данных;

• развития межрегиональных операторов связи, таких как «ЭР-Телеком», ГК «Акадо», «Мультирегион» и др. В настоящее время операторами активно используется модель построения сетей связи через комбинацию аренды каналов и собственного строительства;

• роста спроса на виртуальные каналы и со стороны корпоративных пользователей. Уже сейчас наблюдается тенденция увеличения удельного веса корпоративного сегмента в канальном бизнесе. Число корпораций, использующих каналы при • внедрении различных приложений, будет стабильно расти;

• реализации государственных программ информатизации общества;

• подготовки к Олимпиаде в Сочи 2014 г.

Кроме того, не стоит забывать, что в ближайшее время российский телекоммуникационный ландшафт претерпит существенные изменения. Новый импульс развитию магистрального бизнеса могут придать: появление на магистральном рынке еще одного заметного игрока – МТС (де-факто компания уже присутствует), роль которого после поглощения «Комстар-ОТС» существенно вырастет; реструктуризация группы компаний ОАО «Связьинвест»; потенциальное объединение «Синтерры» и «МегаФона».

Таким образом, совершенно очевидно, что у российского рынка аренды каналов и магистрального интернет-доступа еще есть немалый потенциал. По прогнозам, рынок предоставления каналов в аренду в ближайшие три года будет расти со среднегодовыми темпами в 5%.

align="right">

align="right">