| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 12 2006 | |

|

| 01 декабря 2006 |

«Затишье – до 2008 г.»

Телекоммуникации показали в уходящем году высокую активность в целом – ни одно событие на этом рынке в отдельности не повлияло кардинально на общий ход развития. Это хороший знак – значит, отрасль развивается без стрессовых ситуаций. Самым значимым стратегическим процессом на рынке телекоммуникаций в 2006 г. был, пожалуй, процесс консолидации отрасли.

Телекоммуникации показали в уходящем году высокую активность в целом – ни одно событие на этом рынке в отдельности не повлияло кардинально на общий ход развития. Это хороший знак – значит, отрасль развивается без стрессовых ситуаций.

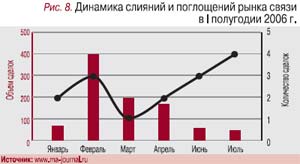

Телекоммуникации показали в уходящем году высокую активность в целом – ни одно событие на этом рынке в отдельности не повлияло кардинально на общий ход развития. Это хороший знак – значит, отрасль развивается без стрессовых ситуаций. Самым значимым стратегическим процессом на рынке телекоммуникаций в 2006 г. был, пожалуй, процесс консолидации отрасли. Только с января по июль нынешнего года произошло 18 слияний и поглощений (сделки на $5 млн и более) с суммарным объемом транзакций почти $1 млрд. Несмотря на высокую концентрацию капитала в отрасли, остается еще достаточно возможностей для роста активности и в следующем году (рис. 8).

Трудно представить себе поле деятельности, где размер компании не определял бы ее успех среди конкурентов. Иностранные игроки, которые приходят на российский рынок, обладают серьезными преимуществами – крупные активы, развитые деловые связи с поставщиками, устоявшаяся репутация. На рынке телекоммуникационного оборудования и ИТ-платформ западные компании бесспорно лидируют. Маловероятно, что такие гиганты, как Ericsson, Cisco, Nortel или Alcatel, уступят свою долю на рынке все еще развивающимся российским производителям.

Другая ситуация на рынке услуг связи. Здесь главенствуют именно российские операторы. Гиганты, подобные АФК «Система», способны извлекать преимущества горизонтальной интеграции. У «нишевых» игроков, думаю, будущее не столь радужное: единственный способ конкурировать с гигантами отрасли – объединяться в союзы с подобными себе игроками рынка. Пример такого союза – ГК Synterra, возникшая в 2005 г., объединив компании «Комет», «РТКомм.РУ» и «Телеком-Центр».

Бесспорно, остаются сегменты рынка, где даже союзы независимых операторов вряд ли могут составить достойную конкуренцию крупным корпорациям. Так, «Ростелеком» продолжает контролировать рынок услуг дальней связи. Не думаю, что ситуация изменится в скором времени, да и не считаю, что либерализация дальней связи – однозначно позитивный процесс. Конечный результат, возможно, и окажется положительным (низкие цены, качественный продукт, обширный выбор услуг), однако следует учитывать, что давление на операторов с целью снижения ими тарифов не только вытеснит с конкурентного поля целый ряд компаний, но и ослабит многих игроков в силу низкой рентабельности отдельных проектов.

Проблема российского рынка телекоммуникаций в его географической концентрации. В США, например, существует несколько развитых центров инноваций:Сан-Хосе (Силиконовая долина), Бостон, Чикаго, Сиэтл. В России же все виды деятельности сфокусированы в основном в столице, поэтому усовершенствование инфраструктуры и внедрение инноваций происходят именно в сердце страны, а развитие региональной инфраструктуры заторможено. И вряд ли в ближайшее время это положение изменится.

Российский рынок телекоммуникаций весьма олигополизирован. Поэтому ожидать серьезных изменений в тенденциях его развития до выборов 2008 г. не приходится. Вряд ли кто-то решится на радикальные шаги в условиях неопределенной политической ситуации.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!