| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 1 2007 | |

|

| Н. НОВОЖИЛОВ В. СЛИНЬКО Евгений СОЛОМАТИН | 01 января 2007 |

Виртуальные операторы на карте конкуренции

С учетом высокой технологичности бизнеса и, как следствие, высокой стоимости выхода на рынок сотовой связи конкурентную ситуацию на этом поле в большинстве стран можно было бы охарактеризовать если не как монополистическую, то по крайней мере как концентрированную. Повысить уровень конкуренции как одного из важнейших показателей развития мобильного рынка можно путем создания виртуальных операторов – MVNO, которые, используя сетевую инфраструктуру традиционного сотового оператора, предоставляют услуги под собственным брендом.

Регулятор – движущая сила MVNO

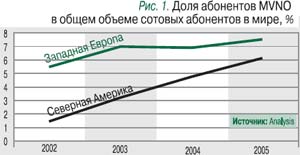

Присутствие виртуальных операторов на мировом рынке сотовой связи продолжает расширяться, причем не только за счет активного роста числа клиентов MVNO, но и благодаря увеличению их доли в общей структуре абонентской базы (рис. 1). И это несмотря на то, что после выхода на рынок около 10% виртуальных операторов так и остаются невостребованными и вскоре покидают его (к середине 2006 г. в Европе закрылось более трех десятков MVNO).

Основной движущей силой для виртуальных операторов в большинстве стран стала инициатива регулирующих органов. Первым дал в 1999 г. определение такого явления, как MVNO, британский регулятор OFTEL. В настоящее время отношение регуляторов разных стран к бизнес-модели MVNO достаточно полярное – от всесторонней поддержки до полного запрета (рис. 2). Так, в ряде стран – Греции, Турции, Бразилии и др. – поддержка MVNO полностью отсутствует. Например, итальянский регулятор AGCOM считает, что традиционные сотовые операторы (MNO) не обязаны сотрудничать с виртуальными, и не планирует пересматривать свою позицию до 2009 г. Пример совсем другого отношения можно наблюдать в Гонконге, где по решению регулятора сотовый оператор обязан передавать виртуальным 40% своих мощностей. В Австралии же для сотовиков определена норма прибыли, которая суммируется с себестоимостью и определяет оптовый тариф для MVNO.

Традиционный мобильный оператор в большей мере ориентирован на массовый рынок и менее склонен к индивидуализированному подходу в своей ассортиментной политике. Это позволяет MNO сократить операционные расходы и уменьшить риски, связанные с введением новых тарифных планов на рынок, например проецирование неудачи и невостребованность тарифного плана на бренд. Смысл деятельности виртуального оператора, напротив, должен состоять в ориентации на узкие потребительские ниши и специфические услуги. Это качество позволит ему более гибко и оперативно реагировать на запросы «своего» сегмента, в целом удовлетворяя спрос различных социально-демографических групп в услугах мобильной связи.

Традиционный мобильный оператор в большей мере ориентирован на массовый рынок и менее склонен к индивидуализированному подходу в своей ассортиментной политике. Это позволяет MNO сократить операционные расходы и уменьшить риски, связанные с введением новых тарифных планов на рынок, например проецирование неудачи и невостребованность тарифного плана на бренд. Смысл деятельности виртуального оператора, напротив, должен состоять в ориентации на узкие потребительские ниши и специфические услуги. Это качество позволит ему более гибко и оперативно реагировать на запросы «своего» сегмента, в целом удовлетворяя спрос различных социально-демографических групп в услугах мобильной связи.

Основные типы

Основные типы MVNO

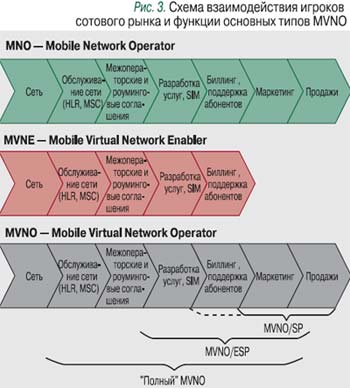

- MVNO/SP (Service Provider – сервис-провайдеры). Специализируется на продаже и маркетинге услуг базового оператора под собственным брендом. Такие виртуальные операторы не в состоянии предложить свои тарифы и сервисы, поскольку не контролируют никакие элементы сетевой инфраструктуры и фактически лишь перепродают трафик MNO. В некоторых случаях MVNO/SP также обеспечивают обслуживание абонентов и биллинг.

- MVNO/ESP (Enhanced Service Provider – сервис-провайдер с расширенными возможностями). Виртуальные операторы такого типа уже могут предлагать дополнительные сервисы, поскольку обладают собственной SMS- и голосовой платформой. Кроме того, они выпускают свои SIM-карты, обеспечивают биллинг и абонентское обслуживание, а также предлагают собственные тарифные планы. Однако эти MVNO не имеют соглашений по роумингу и межоператорскому взаимодействию.

- «Полный» MVNO. Основное его отличие от MVNO/ESP – обслуживание сети с помощью собственного центра коммутации, возможность заключения собственных национальных и международных роуминговых и межоператорских соглашений. Единственное, что необходимо арендовать у MNO, – это частоты и базовые станции. Несмотря на то что вложения «полных» MVNO в собственную инфраструктуру значительны, они остаются ниже стоимости построения сети и покупки лицензии.

Традиционно MNO выполняет все функции – от обеспечения функционирования сети связи до организации продвижения и продаж товаров/услуг. В схеме взаимодействия с MVNE и MVNO мобильный оператор обеспечивает доступ к частотным ресурсам и базовым станциям (рис. 4а). Функции разработки услуг, биллинга абонентов, выпуска SIM-карт и другие технические вопросы MVNO может передать MVNE. Это позволит самому виртуальному оператору сосредоточиться на продвижении и продажах, но при этом иметь возможность предоставлять с помощью MVNE собственные услуги и тарифы, не ограничиваясь сервисами MNO.

Другая схема партнерства сотовиков (рис. 4б) подразумевает самостоятельную закупку виртуальным оператором оборудования и самостоятельное решение им всех технических вопросов, а также взаимодействие с базовым оператором мобильной связи.

В соответствии с третьей схемой (рис. 4в) услуги MVNE предоставляет базовый оператор, используя собственную сетевую инфраструктуру, систему биллинга, поддержки клиентов и др. При этом он не несет бремени никаких рисков виртуального оператора, а лишь обеспечивает техническую поддержку бизнеса и оптом продает трафик.

Такие схемы взаимодействия позволяют компаниям выходить на рынок услуг мобильной связи с учетом возможностей конкретной компании. Кроме того, от выбора системы партнерства и типа создаваемого MVNO зависит успех нового предприятия. Например, если компания готова взять на себя только функции по маркетингу и продажам, то, с одной стороны, она минимизирует собственные издержки на техническое обеспечение бизнеса, с другой – такая концепция влечет за собой значительные риски для MVNO. Оператор типа MNO или MVNE, получая в аутсорсинг функции биллинга, приобретает возможность анализировать все финансовые потоки и профиль абонентов MVNO и копировать успешные услуги в свой бизнес. Однако, если MVNO станет «полным», он будет активно «перетягивать» к себе абонентскую базу и начнет влиять на бизнес базового оператора. Между тем сотрудничество с виртуальным оператором для оператора традиционного может нести в себе не только угрозы, но и преимущества в виде снижения расходов при продаже трафика оптом. Со своей стороны MVNO, ориентируясь на целевые потребительские сегменты, вносит собственный вклад в построение бренда MNO в виде привлечения новых абонентов или увеличения ARPU за счет дополнительных сервисов (рис. 5).

Такие схемы взаимодействия позволяют компаниям выходить на рынок услуг мобильной связи с учетом возможностей конкретной компании. Кроме того, от выбора системы партнерства и типа создаваемого MVNO зависит успех нового предприятия. Например, если компания готова взять на себя только функции по маркетингу и продажам, то, с одной стороны, она минимизирует собственные издержки на техническое обеспечение бизнеса, с другой – такая концепция влечет за собой значительные риски для MVNO. Оператор типа MNO или MVNE, получая в аутсорсинг функции биллинга, приобретает возможность анализировать все финансовые потоки и профиль абонентов MVNO и копировать успешные услуги в свой бизнес. Однако, если MVNO станет «полным», он будет активно «перетягивать» к себе абонентскую базу и начнет влиять на бизнес базового оператора. Между тем сотрудничество с виртуальным оператором для оператора традиционного может нести в себе не только угрозы, но и преимущества в виде снижения расходов при продаже трафика оптом. Со своей стороны MVNO, ориентируясь на целевые потребительские сегменты, вносит собственный вклад в построение бренда MNO в виде привлечения новых абонентов или увеличения ARPU за счет дополнительных сервисов (рис. 5). Кто и зачем создает виртуальных операторов?

Анализ зарубежного опыта показывает, что наиболее часто концепцию MVNO используют следующие компании:

Анализ зарубежного опыта показывает, что наиболее часто концепцию MVNO используют следующие компании: - создаваемые изначально как MVNO для предоставления услуг мобильной связи;

- работающие на рынке телекоммуникационных услуг в сфере фиксированной и IP-телефонии, а также поставщики услуг доступа в Интернет и компании из смежных сфер деятельности, стремящиеся расширить спектр своих услуг;

- работающие в различных потребительских сегментах, не относящихся к сфере технологий и телекоммуникаций, но использующих концепцию MVNO.

Принятие компанией решения о создании виртуального оператора происходит в несколько этапов. Вначале проводится анализ потенциальной клиентской базы, ее объема и возможностей роста. Затем исследуются внешняя конкурентная среда, законодательная база, возможности и угрозы, сильные и слабые стороны компании. Завершает процесс внутренний анализ стратегии компании и имеющихся активов, цель которого – определить, насколько MVNO соответствует бизнесу компании, какими преимуществами она обладает для выхода на рынок мобильных услуг и создания виртуального оператора, наконец, что концепция может принести основному бизнесу.

Другими словами, компании нужно определить мотивы выхода на рынок услуг сотовой связи, которые могут быть различными, но в целом соответствуют четырем основным видам.

Мотивы выхода на мобильный рынок

- Дополнительная «точка прибыли» . Любая бизнес единица в первую очередь должна приносить доход, значит, виртуальный оператор должен стать новой «точкой прибыли». Помимо продажи услуг мобильной связи можно получать дополнительные средства от реализации телефонных трубок, сервисов и контента.

- Средство увеличения продаж. В этом качестве концепция MVNO может быть использована компанией для предложения услуг мобильной связи в пакете с другими товарами и сервисами, а также для прямых продаж через сотовую сеть. Например, у контент-провайдеров и звукозаписывающих компаний появляется возможность узнать, кто покупает их рингтоны, игры, картинки, и, соответственно, организовать более эффективные персонализированные или узконаправленные рекламные акции, рассылки.

- Канал для продвижения бренда. MVNO предоставляет дополнительные возможности продвижения бренда путем размещения логотипа на лицевых панелях, SIM-картах, на картинках и заставках мобильных телефонов.

- Средство увеличения лояльности. Для сильных компаний, чей бренд хорошо известен на рынке, создание собственного MVNO означает получение эффективного средства удержания и привлечения клиентов путем рассылки персонализированного информационного контента и различных дисконтных программ для новых абонентов и других сервисов.

MVNO в России

Возможности применения концепции MVNO в России обсуждаются достаточно активно. Тема давно фигурирует на конференциях и семинарах, «обкатывается» в опытных зонах, поэтомускладывается впечатление, что страна полностью готова к появлению на рынке виртуальных операторов (см. «ИКС» № 7'2004, с. 50–53). Однако Мининформсвязи не спешит с «легализацией» концепции MVNO, на что у регулятора есть, вероятно, свои причины.

Более интересен другой вопрос: насколько актуальна организация MVNO в России и будет ли она реально востребована? Чтобы попытаться на него ответить, можно посмотреть на специфику российского рынка сотовой связи, оценить опыт зарубежных стран и выделить ключевые возможности для MVNO на рынке мобильных услуг, к которым относятся работа на узкие потребительские сегменты (этнические, контентные, социальные, демографические и проч.) и использование имеющейся инфраструктуры и бренда.

По данным Diamond Analysis, в большинстве стран, сопоставимых по размерам с Россией, первые MVNO появились при проникновении сотовой связи порядка 40–60% и уровне конкуренции по индексу Герфиндаля–Гиршмана 18–50%, соответствующем монополистической конкуренции или концентрированному рынку (рис. 6).

Однако если по последнему параметру можно провести аналогии между Россией и зарубежными странами, то прецедентов организации первых MVNO при проникновении, близком к 100% (как это случилось в России), не отмечено. Дело в том, что по достижении столь высокой планки сотовые операторы сами начинают осваивать ниши, которые теоретически всегда отводились для виртуальных операторов. В итоге появление самих MVNO становится неактуальным. Уже сегодня у российских сотовиков появляются тарифные планы для малого бизнеса, для людей с ограниченными возможностями по слуху, для студентов, семей и прочих сегментов пользователей.

Следовательно, для появления российских MVNO нужны иные мотивации, в том числе использование имеющегося бренда и инфраструктуры. Например, крупной розничной сети «Евросеть», планирующей создать MVNO, неинтересно быть «нишевым» оператором. Основным преимуществом компании, возможно, станет использование собственных каналов продвижения и продаж, что позволит ей снижать себестоимость услуг, а значит, в ценовом отношении конкурировать на массовом рынке. Поэтому даже при невысоком ARPU такая концепция может оказаться прибыльной.

***

Очевидно, что использование концепции MVNO способно повлиять на рынок мобильной связи России и открыть новые перспективы для отечественного бизнеса. Однако смогут ли новые виртуальные операторы основательно перекроить карту конкуренции, мы пока не знаем. Все игроки рынка – в ожидании действий со стороны государственного регулятора.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!