| Рубрикатор |  |

|

| Статьи |  |

ИКС № 03 2010 | |

|

| Татьяна ТОЛМАЧЕВА | 10 марта 2010 |

ОК, или «Модные штучки» для бизнеса

Объединенные коммуникации – модная тема, уже более пяти лет широко обсуждаемая на Западе. Но только сейчас мы можем говорить об объединенных коммуникациях именно как о рынке со своими количественными и качественными характеристиками и даже пытаться прогнозировать его развитие.

Этому способствовали в первую очередь технические предпосылки – появление разнообразных приложений и миграция многих предприятий на IP-инфраструктуру. Именно единая IP-сеть становится единой платформой для организации непрерывного процесса коммуникаций на предприятии. Другой важный фактор – выход на рынок значительного числа игроков, как вендоров, предлагающих решения в области объединенных коммуникаций (ОК) – Cisco, Avaya (включая экс-Nortel), Alcatel-Lucent, Microsoft, IBM и др., так и интеграторов, оказывающих целый комплекс услуг по внедрению таких решений, и операторов связи, предлагающих ОК как управляемый сервис (AT&T, Verizon Business, Cypress Communications). Кроме того, сами предприятия уже готовы консолидировать свой голосовой и дата-трафик в единую IP-сеть. Они заинтересованы в объединении разрозненных офисов, в оптимизации расходов и повышении эффективности бизнеса.

Этому способствовали в первую очередь технические предпосылки – появление разнообразных приложений и миграция многих предприятий на IP-инфраструктуру. Именно единая IP-сеть становится единой платформой для организации непрерывного процесса коммуникаций на предприятии. Другой важный фактор – выход на рынок значительного числа игроков, как вендоров, предлагающих решения в области объединенных коммуникаций (ОК) – Cisco, Avaya (включая экс-Nortel), Alcatel-Lucent, Microsoft, IBM и др., так и интеграторов, оказывающих целый комплекс услуг по внедрению таких решений, и операторов связи, предлагающих ОК как управляемый сервис (AT&T, Verizon Business, Cypress Communications). Кроме того, сами предприятия уже готовы консолидировать свой голосовой и дата-трафик в единую IP-сеть. Они заинтересованы в объединении разрозненных офисов, в оптимизации расходов и повышении эффективности бизнеса.

Игроки и модели продвижения

Решения в области объединенных коммуникаций предлагают вендоры двух типов:

- ИТ-компании – Microsoft, IBM, Google;

- классические телекоммуникационные вендоры – Cisco, Avaya (включая экс-Nortel), Alcatel-Lucent, Nokia Siemens Networks.

Именно поэтому существует несколько разновидностей ОК-решений:

- Программные решения (IM-centric) на базе операционных систем. В эту группу входят Microsoft OCS Enterprise и IBM Sametime.

- Аппаратные решения на базе телефонных систем (telephony-centric). Их продвигают Cisco (Personal Communicator), Alcatel-Lucent (My Instant Communicator), Nortel (MCS). Подобные системы часто предлагаются в пакете с платформами и приложениями для конференц-связи и совместной работы.

- Полные интегрированные решения (proper/unified-client), обеспечивающие единый интерфейс для всех сред.

| Что такое объединенные коммуникации

Концепция объединенных коммуникаций (unified communications) появилась около 10 лет назад, обозначив возможность объединения голоса, видео и данных в рамках единого управляемого сервиса. Сегодня ИТ-вендоры, а вместе с ними и Frost & Sullivan под объединенными коммуникациями понимают комплекс программно-аппаратных решений, которые интегрируют коммуникационные платформы (телефонию, голосовую почту, службу обмена мгновенными сообщениями (IM), электронную почту, конференц-связь) на базе функций статуса онлайнового и телефонного присутствия через один или максимум два интерфейса. Определение, которым пользуются поставщики телекоммуникационного оборудования, значительно шире. Avaya, например, рассматривает ОК как объединение коммуникационных приложений, которые помогают бизнесу снизить затраты, расширить возможности голосовых взаимодействий, упростить коммуникационную архитектуру, ускорить развитие бизнеса и повысить лояльность клиентов. Поскольку ОК консолидируют различные приложения в единый управляемый сервис, они являются одной из разновидностей конвергентных коммуникаций. |

ИТ-вендоры, такие как Microsoft и IBM, чаще всего предлагают клиентам апгрейд своих продуктов до версий, поддерживающих ОК. Это означает, что распространение ОК происходит среди пользователей соответствующей операционной системы, а основные инсталляции представляют собой частичные решения ОК, включающие функции IM, электронной почты, веб-конференции, интернет-телефонии и функцию статуса присутствия для всех приложений. В дальнейшем установленные решения интегрируются с АТС, системами аудио- и видеоконференцсвязи, голосовой почтой и универсальной системой приема и передачи сообщений (unified messaging), расширенной функцией статуса присутствия и новыми приложениями.

Телекоммуникационные вендоры используют свою инсталлированную базу телефонных портов для распространения программно-аппаратных средств ОК, интегрируя их с платформами IM и электронной почты. Базовое предложение включает интеграцию с АТС, голосовой почтой и универсальной системой приема и передачи сообщений, статус телефонного присутствия и, возможно, аудио- и веб-конференцию. Следует заметить, что на первом этапе, до полной интеграции с платформами электронной почты и передачи сообщений, клиенты пользуются двумя интерфейсами.

Сейчас можно наблюдать три модели внедрения ОК:

1) мультивендорная, на сегодня наиболее популярная, подразумевает интеграцию приложений разных вендоров;

2) моновендорная предоставляет весь функционал в одном приложении;

3) хостинговая модель, или модель управляемых сервисов ОК. Эта модель только начинает распространяться.

Сегменты рынка

В целом рынок объединенных коммуникаций можно разделить на два подсегмента: вендорский сегмент, который определяется количеством проданных лицензий и суммой затрат на внедрение программно-аппаратных продуктов ОК; операторский сегмент, характеризуемый объемом предоставляемых сервисов («облачные» ОК).

В настоящий момент рынок ОК как в мире, так и в России представлен в основном вендорским сегментом. Объединенные коммуникации как управляемый сервис предлагают лишь единичные операторы, в основном международные (см., например, таблицу). В России таких компаний в начале 2010 г. было несколько. Среди них – хостинг-провайдер «Инфобокс», e-Style Telecom, учрежденная группой компаний R-Style, и екатеринбургская «МАГИС», оказывающая услуги по разработке и предоставлению в аренду готовых информационных систем для предприятий и организаций (аутсорсинг ИТ-систем).

Для внедрения ОК по вендорной модели компании потребуются средства:

- на приобретение лицензий;

- на развитие серверной инфраструктуры или модернизацию/замену АТС;

- на внедрение ОК силами системных интеграторов;

- на поддержку и эксплуатацию.

Первые итоги

Рынок ОК находится пока на начальном этапе своего развития. По оценкам Frost & Sullivan, в 2009 г. объем мирового рынка ОК превысил $110 млн (учтены только доходы от продажи лицензий и предоставления сервисов ОК). Отметим, что обычно объединенные коммуникации приобретаются в пакете с другими решениями и выделить их из этого пакета порой бывает непросто, что затрудняет оценку объема интересующего нас рынка.

Рынок ОК находится пока на начальном этапе своего развития. По оценкам Frost & Sullivan, в 2009 г. объем мирового рынка ОК превысил $110 млн (учтены только доходы от продажи лицензий и предоставления сервисов ОК). Отметим, что обычно объединенные коммуникации приобретаются в пакете с другими решениями и выделить их из этого пакета порой бывает непросто, что затрудняет оценку объема интересующего нас рынка.

Потенциал рынка ОК определяется:

- количеством компаний, готовых внедрять у себя ОК;

- количеством серверов, готовых к ОК (client and presence server unit shipments);

- базой установленного оборудования (installed base) – количеством рабочих мест и портов АТС, совместимых с ОК.

Показателями объема рынка являются:

- количество рабочих мест, на которые приобретаются лицензии;

- средняя стоимость лицензии, т.е. полные затраты на приобретение, внедрение и поддержку в пересчете на одну лицензию;

- суммарные доходы от продажи лицензий, внедрения ОК-решений, предоставления сервисов ОК.

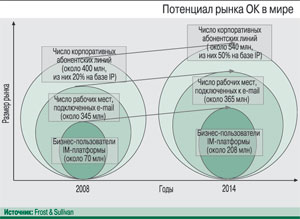

По оценкам Frost & Sullivan, на конец 2009 г. в мире было продано почти 25 млн серверов, готовых к ОК, база инсталлированного оборудования приблизилась к 55 млн единиц, а число проданных лицензий – к 1 млн. В 2009 г. одно рабочее место, готовое к ОК, обходилось компании в среднем в $120.

В Западной Европе объединенные коммуникации наиболее популярны в Германии, Франции и Великобритании – более половины общей базы пользователей приходится именно на эти страны.

В России объем рынка ОК пока невелик: по данным Frost & Sullivan, в 2009 г. он составил порядка $2 млн. Подобными решениями сегодня интересуются крупные и средние компании, имеющие географически распределенную филиальную сеть и/или штат часто разъезжающих сотрудников. Другая группа пользователей – это молодые, бурно развивающиеся российские компании с новой бизнес-культурой. Каждая такая компания может приобретать не менее сотни лицензий.

Драйверы и вызовы

На рост рынка ОК в ближайшие несколько лет будут работать:

+ финансовые требования – необходимость оптимизации капитальных и операционных затрат, сокращения расходов на командировки сотрудников, ограниченность ИТ-бюджетов;

+ требования организации бизнес-процессов – потребность взаимодействовать с более мобильными и географически разобщенными сотрудниками, потребность в масштабируемости бизнеса;

+ увеличение числа предложений и снижение цен на ОК-решения, рост доступности объединенных коммуникаций, предоставляемых по хостинговой модели и как сервиса;

+ распространяющаяся тенденция развивать модели экологически чистого бизнеса при поддержании высокого уровня производительности.

Росту рынка ОК будут препятствовать:

– необходимость «нащупывать» стратегии выхода на рынок и каналы дистрибуции;

– непонимание потенциальными пользователями ОК-предложений и негативное их восприятие

вследствие недостатка бизнес-культуры;

– отсутствие уверенности у пользователей в должном уровне информационной безопасности ОК-решений;

– необходимость при внедрении ОК трансформировать всю корпоративную сеть и приложения и интегрировать эти решения с существующей инфраструктурой, а также формализовать бизнес-процессы;

– склонность корпоративных пользователей иметь оборудование/программы в собственности;

– зависимость от уровня проникновения ШПД и качества интернет-доступа;

– общие экономические условия.

Для участников российского рынка существуют дополнительные трудности – ужесточившиеся правила ввоза в Россию оборудования с криптографией и достаточно строгие правила сертификации конечных устройств (абонентских терминалов, гарнитур, веб-камер и пр.).

Прогнозы

Тем не менее Frost & Sullivan ожидает, что в ближайшие пять лет рынок объединенных коммуникаций в мире и России будет развиваться достаточно динамично: среднегодовые темпы роста мирового рынка в денежном выражении в 2008–2014 гг. составят 72%. ОК найдет спрос как у крупных предприятий, которые чаще всего будут приобретать и внедрять мультивендорные решения, так и у средних и малых предприятий, которые будут использовать ОК в виде сервисов от операторов или хостинг-провайдеров. В России рынок ОК в 2010 г. увеличится почти вдвое – до $4 млн.

Тем не менее Frost & Sullivan ожидает, что в ближайшие пять лет рынок объединенных коммуникаций в мире и России будет развиваться достаточно динамично: среднегодовые темпы роста мирового рынка в денежном выражении в 2008–2014 гг. составят 72%. ОК найдет спрос как у крупных предприятий, которые чаще всего будут приобретать и внедрять мультивендорные решения, так и у средних и малых предприятий, которые будут использовать ОК в виде сервисов от операторов или хостинг-провайдеров. В России рынок ОК в 2010 г. увеличится почти вдвое – до $4 млн.

Мы считаем, что темпы роста сегмента «облачных» ОК превысят показатели вендорского сегмента, а объем рынка в денежном выражении будет расти быстрее пользовательской базы в связи с ростом среднего дохода на одного пользователя за счет увеличения числа приложений, включаемых в ОК-сервис. Усиливающаяся конкуренция будет оказывать ценовое давление на рынок, снижая тем самым маржинальность бизнеса.

Объединенные коммуникации консолидируют ряд приложений и сервисов, а значит, доходы от ОК, возможно, повлияют на объем продаж в некоторых смежных сегментах, например конференц-связи, сервиса обмена сообщениями и телефонии. Так как вендоры ОК-решений являются поставщиками и этих систем, то рост в сегменте ОК не сможет обеспечить им значительный дополнительный рост доходов.

Активному росту рынка будет способствовать и то обстоятельство, что эту идеологию уже продвигает ряд крупных игроков, как поставщиков оборудования, так и разработчиков ИТ-систем. В ближайшие год-два к ним начнут присоединяться и крупные российские операторы. Кроме того, кризисный год усугубил потребность бизнес-пользователей в менее дорогих, но более эффективных моделях организации коммуникаций. Именно поэтому, по мнению игроков рынка, в год кризиса рынок ОК «взорвался». Однако до насыщения ему еще далеко. Даже до достижения этапа массового рынка объединенным коммуникациям еще предстоит пережить непростых пять-десять лет.