| Рубрикатор |  |

|

| Статьи | |

|

| Александр ГОЛЫШКО | 28 декабря 2010 |

Никто не победит, но проигравшие будут

ШПД - катализатор прогресса, значительно ускоряющий развитие страны, в ближайшее время должен стать важнейшей универсальной услугой. О полной и окончательной победе мобильности над «проводом» говорить не приходится, но отдельным технологиям предстоит сойти со сцены.

На пути к тотальному ШПД

К осени 2010 г. в мире насчитывалось 5 млрд устройств, подключенных к Интернету (по оценке IMS Research), и ожидается, что через 10 лет их количество вырастет более чем в 4 раза. С 2009 по 2015 гг. в Западной Европе и Северной Америке потребление мобильных данных будет ежегодно прибавлять по 42% и 55% соответственно (ABI Research). Всплеск интереса к мобильному Интернету обусловлен «взлетом» смартфонов и появлением новых классов потребительной электроники вроде планшетных компьютеров и ридеров. Число подключений увеличивается также за счет интеллектуальных измерительных приборов в энергетике, устройств контроля за гражданами, гаджетов для отслеживания автомобильного трафика и парковок, разнообразных датчиков и т.д. Однако это вовсе не означает, что операторы получают соответствующую прибавку к доходам: попутно растет спрос на тарифные планы с неограниченным трафиком по фиксированным ценам. И многие операторы размышляют над отходом от «безлимитки». Попутно снижается голосовой трафик: абоненты стали меньше звонить, уделяя больше внимания мобильному Интернету. Впрочем, на развивающихся рынках голосовой трафик по-прежнему в фаворе.

Сегодня свыше 1 млрд компьютеров располагают интернет-доступом на регулярной основе. Мобильные устройства, в том числе смартфоны, развиваются быстрее. Поэтому вполне вероятно, что к 2020 г. интернет-девайсов, включая сотовые телефоны, планшеты, e-ридеры, веб-телевизоры, камеры, цифровые фоторамки, автомобили и т.п. будет уже 22 млрд.

Мобильным широкополосным доступом сейчас могут пользоваться всего 10% абонентов сотовой связи, однако доля трафика данных в общей структуре трафика все время растет. Измерения, проведенные Ericsson в сетях по всему миру, показывают, что за прошедший год глобальный мобильный трафик данных практически утроился, причем растет он в 10 раз быстрее голосового трафика. В декабре 2009 г. был преодолен исторический рубеж: в общей структуре мирового трафика стали преобладать данные, а не голос. По данным Ericsson за II квартал 2010 г., месячный объем измеренного глобального мобильного трафика данных составляет около 225 000 Тбайт.

Количество интернет-пользователей на крупнейших развивающихся рынках мира - в Бразилии, России, Индии, Китае и Индонезии (BRICI) - к 2015 г. удвоится (с 610 млн до 1,2 млрд человек). Такой прогноз дает один из крупнейших мировых консалтеров, Boston Consulting Group. В BCG указывают, что пять вышеперечисленных стран - это почти 45% мирового населения и 15% глобального ВВП. Средний годовой рост базы пользователей в данных странах будет колебаться от 9 до 20%. Эти пять развивающихся рынков будут играть существенную роль в росте потребления цифрового контента и цифровых услуг. Причем в большей части развивающихся стран, в отличие, например, от США, Интернет ассоциируется преимущественно с мобильными телефонами и интернет-кафе, а не с домашним ПК.

BCG прогнозирует, что лидером по росту числа интернет-пользователей будет Китай. Здесь же пользователи будут проводить больше всего времени в Интернете: сейчас средний пользователь в КНР проводит в Сети 2,7 часа в день, а к 2015 г. этот показатель вырастет до 3,1 часа в день. В России сейчас среднестатистический пользователь проводит в Сети 1,7 часа, в Индии, Бразилии и Индонезии по 0,5, 0,9 и 1,1 часа соответственно.

За последние пять лет удалось обеспечить миллионы людей во всем мире доступом к широкополосной связи, однако предстоит сделать намного больше. Согласно рекомендации МСЭ, к 2015 г. не менее половины населения мира должна иметь такой доступ. Генеральный секретарь МСЭ считает, что уже к 2012 г. проблему доступа к Сети удастся частично решить за счет мобильных технологий, однако ключевым фактором по-прежнему будет являться наличие широкополосных каналов связи, поскольку радиочастоты - повсеместный дефицит.

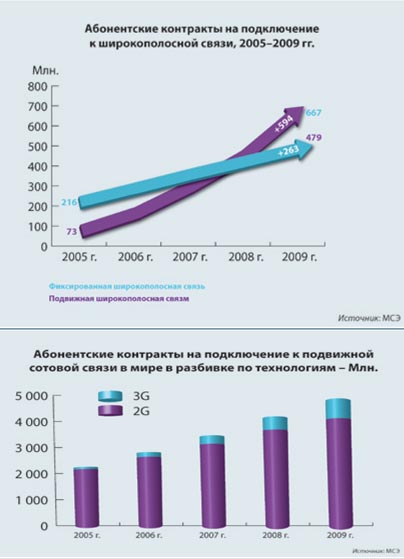

К началу 2010 г. во всем мире было зарегистрировано 479 млн абонентских контрактов на подключение к фиксированной широкополосной связи (уровень проникновения - 22,6%) против 216 млн в начале 2006 г. за то же время количество 3G-контрактов выросло с 73 млн до 667 млн, т.е. почти в 10 раз. Это больше, чем число контрактов на подключение к сетям сотовой связи в начале десятилетия (491 млн). Увеличивается и доля контрактов на подключение к 3G в общем объеме абонентских контрактов на подвижную сотовую связь - с 3% в 2006 г. до 14% в начале 2010 г.

И хотя далеко не все абоненты являются активными пользователями, эти показатели роста свидетельствуют о потенциале технологий беспроводной связи.

МСЭ полагает, что к концу 2010 г. количество абонентских контрактов на подключение к подвижной широкополосной связи во всем мире превысит 900 млн.

Неуклонно растет и доля развивающихся стран в общем объеме абонентских контрактов на подключение к широкополосной связи: на начало 2010 г. она составляла 42% (против 33% в начале 2006 г.). Для подвижного ШПД эти цифры равны 26% и 22% соответственно. Несмотря на такие темпы роста, уровень проникновения в развивающихся странах все еще остается низким и составляет 3,6% в отношении абонентских контрактов на подключение к фиксированной и 3,1% на подключение к подвижной широкополосной связи.

В настоящее время не менее 30 стран включают широкополосный доступ в перечень универсальных услуг связи, подразумевая, что ШПД - одна из общественных услуг, которой должен быть обеспечен каждый гражданин страны.

Особенности национального ШПД

Мобильная передача данных в России - сегодня наиболее динамично развивающийся сегмент телеком-рынка с темпами роста 50-60% в год в денежном выражении и опережающим ростом трафика данных. Основное абонентское устройство - USB-модем; в 2009 г. в России было продано не менее 3,5 млн модемов, в 2010 г. продажи продолжают расти высокими темпами.

Несмотря на поздний 3G-старт, операторы «большой тройки», развертывающие сети в стандарте UMTS/HSPA, быстро отвоевывают рынок у операторов CDMA 1x EV-DO. Обе категории 3G-игроков связывают большие надежды с сетями LTE (4G), которые обеспечивает на порядок более высокие скорости передачи данных, но регуляторные вопросы, сопряженные с этим стандартом, в России пока не решены.

Основная проблема игроков рынка мобильного ШПД - опережающий рост трафика данных относительно доходов от его передачи. Чтобы не превратиться в «трубу», операторы намерены активнее внедрять контент-услуги, дифференцировать тарифы в зависимости от типа трафика (ICQ, Skype, торренты и т.д.) и усиливать свое присутствие в розничном бизнесе.

Несмотря на активное развитие сетей 3G и в перспективе - 4G, «цифровое неравенство» в регионах России сохраняется. Операторы приходят с новыми технологиями преимущественно в места концентрации платежеспособного населения - в крупные и средние города, в то время как жители небольших городов и поселков часто остаются неохваченными. Но эта болезнь - не только российская. Для сглаживания «цифрового неравенства» необходима соответствующая государственная инициатива.

В целом технологии 3G по своим тактико-техническим характеристикам не обеспечивают современных потребностей общества в мобильных коммуникациях. Мобильный WiMAX и LTE способны заполнить этот разрыв, но для их развития нужен соответствующий частотный ресурс, которого пока нет.

Темпы роста рынка фиксированного ШПД увеличиваются: после кризиса операторы начали больше инвестировать в рекламу и маркетинг, а также в приобретение активов в регионах. К примеру, «ВымпелКом» быстро строит сеть, подключая новые дома, даже в тех городах, где уже присутствует с мобильной связью. С другой стороны, сети 3G и другие технологии беспроводного ШПД пока мало влияют на рынок фиксированного интернет-доступа - они используются в качестве дополнительного подключения или как временный канал, так как мобильный интернет-трафик дороже фиксированного как минимум вдвое (хотя тарифная политика конкретного оператора может и не соответствовать этому факту).

Если за 2010 г. провайдеры фиксированного ШПД сумеют заработать 60,6 млрд руб., то их совокупная выручка в 2011 г. составит уже 71,5 млрд руб.

Аналитики J’son & Partners Consulting ожидают, что к концу 2010 г. количество домашних широкополосных подключений в России достигнет 19,1 млн (что будет соответствовать проникновению в 34,8%), а к 2011 г. - 22,6 млн (проникновение - 40,8%). За счет экспансии крупных интернет-провайдеров в регионы доля регионов по количеству новых широкополосных подключений растет (по оценке J’son & Partners в 2009 г. - 71%, в первой половине 2010 г. - 73%, а концу в 2010 г. - 74%), а доля Москвы и Санкт-Петербурга сокращается.

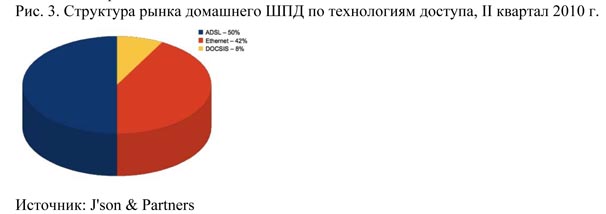

При росте количественных показателей рынка ШПД аналитики отмечают не самое высокое качество подключений. В середине 2010 г. примерно в половине домохозяйств широкополосный доступ обеспечивался при помощи технологии ADSL (см. рис. 3). В отличие от Ethernet, способного осуществлять передачу данных со скоростью до 100 Мбит/с (а в случае с Gigabit Ethernet - до 1 Гбит/с), потолок ADSL - 24 Мбит/с (в варианте ADSL2+), но зато он предъявляет единственное требование к инфраструктуре - наличие телефонной линии.

За период со II квартала 2009 г. по II квартал 2010 г. доля ADSL-подключений в России увеличилась на 7 процентных пунктов. По мнению J'son & Partners, это обусловлено, во-первых, тем, что в условиях сокращения инвестиционных программ в 2008-2009 гг. провайдеры, развивая свои сети в регионах, отдавали предпочтение сравнительно недорогому ADSL, не требующему строительства отдельной сетевой инфраструктуры. Во-вторых, в последнее время МРК «Связьинвеста», предоставляющие доступ в Интернет в основном по технологии ADSL, показывают высокие темпы роста абонентской базы (за 2009 г. - на 38%), что не могло не сказаться на увеличении доли ADSL-подключений в России.

Зарубежные специалисты обычно называют 2012 г. переломным в судьбе ADSL, потому что после этого срока перспектив у данной технологии не останется по причине роста потребностей интернетизированного человечества. По оценке J’son Partners, в будущем году рынок начнет отказ от ADSL в пользу Ethernet. А вот технология VDSL2 и ее модификации еще поживут, потому что, во-первых, ее разработчики все еще продолжают изощряться над повышением скоростей, а, во-вторых, она удачно вписывается в концепцию FTTB на последних десятках метров.

Что касается других технологий, как фиксированных, так и мобильных, то у глобальных игроков все они будут внедряться последовательно, а работать - параллельно. Основная проблема - не в беспроводных технологиях, а в наличии радиочастот для их внедрения. К примеру, сейчас не могут найти 20 МГц для нормальной работы LTE, а ведь для LTE-Advanced понадобятся уже 40 МГц, а то и поболее. Но если у вас нет частотных ресурсов для того, чтобы LTE показала себя во всей красе (100 Мбит/с), то технологический ресурс HSPA+ далеко еще не исчерпан, и без какой-либо серьезной замены инфраструктуры там можно получить даже 84 Мбит/с. Оценив указанные перспективы, некоторые регуляторы (например, FCC) уже нацелились на дальнейший отъем частот у эфирного ТВ-вещания, справедливо рассудив, что его услуги скоро будут перекрыты другими предложениями.

Зато узкоспециализированные компании-операторы будут работать в своих нишах, постепенно присоединяясь к технологически универсальному цифровому сообществу.

Примечательно, что той же логики придерживается оператор крупнейшей российской ADSL-сети «Комстар-ОТС» — когда речь не идет о его столичных владениях. В столице «Комстар» под брендами «Стрим» и МГТС предоставляет широкополосный доступ по технологии ADSL примерно 860 тыс. домохозяйствам Москвы. В регионы он приходил, скупая сети местных провайдеров. В результате проводимой с 2005 г. региональной экспансии «Комстар» сегодня присутствует в 83 городах России, причем почти в каждом из них есть ШПД-активы с использованием трех технологий: Ethernet, ADSL или DOCSIS. На конец II квартала 2010 г. группа операторов предоставляла доступ в интернет 495 тыс. домохозяйств вне Москвы. В конце 2009 г. 49% подписчиков «Комстар» обеспечивал широкополосным доступом посредством технологии DOCSIS, в 30% случаев - через Ethernet, и в 20% - при помощи ADSL. Однако всего через год, подтверждая прогнозы аналитиков, его технологическая структура изменится. К концу 2010 г. «Комстар» будет подавать ШПД через Ethernet уже 72% подписчиков, через ADSL - 16%, и лишь 12% - с помощью DOCSIS. При этом изменение структуры будет достигнуто не в связи с подключением новых абонентов, а за счет модернизации сетей.

Верность технологии ADSL «Комстар» будет хранить только в столице, где МГТС присутствует в 96% квартир. Поэтому бизнес-модель компании не предусматривает строительства Ethernet-сетей для московских пользователей в массовом порядке.

Александр ГОЛЫШКО,

главный аналитик департамента операторских решений Huawei Technologies,

канд. техн. наук