| Рубрикатор |  |

|

| Статьи |  |

ИКС № 03 2011 | |

|

| АЛЕКСАНДР ПРОХОРОВ | 09 марта 2011 |

Рынок облачных услуг на взлете

На облачные вычисления, как на всякую технологию, оказавшуюся на пике популярности, сейчас возлагаются очень большие надежды: «Вот, мол, новая панацея, вот бизнес-стратегия, которая всем обеспечит процветание!». Вовсе не отрицая, что в этом есть рациональное зерно, следует подчеркнуть, что ориентироваться следует не столько на общественный резонанс, сколько на цифры, показывающие объем рынка и тенденции его роста.

А вот с цифрами все не так просто. Сначала хорошо бы договориться о том, что и как считаем, что составляет понятие «рынок облачных услуг» и имеет ли оно четкие границы или подобно облаку «масштабируется в широких пределах», в зависимости от нужд рассуждающего о предмете. И здесь очень важна внятная стандартизация понятий. Причем облачные технологии развиваются так быстро, что термины приходится корректировать буквально на ходу. Вчера были только публичные облака, сегодня – публичные, частные и гибридные. В дополнение к уже известным публике терминам AaaS* (Application as a Service), PaaS (Platform as a Service) и IaaS (Infrastructure as a Service) cформировалось понятие EaaS (everything as a service – «всё как сервис»). Поэтому, прежде чем обнародовать цифры рынка облачных услуг, следует определиться.

А вот с цифрами все не так просто. Сначала хорошо бы договориться о том, что и как считаем, что составляет понятие «рынок облачных услуг» и имеет ли оно четкие границы или подобно облаку «масштабируется в широких пределах», в зависимости от нужд рассуждающего о предмете. И здесь очень важна внятная стандартизация понятий. Причем облачные технологии развиваются так быстро, что термины приходится корректировать буквально на ходу. Вчера были только публичные облака, сегодня – публичные, частные и гибридные. В дополнение к уже известным публике терминам AaaS* (Application as a Service), PaaS (Platform as a Service) и IaaS (Infrastructure as a Service) cформировалось понятие EaaS (everything as a service – «всё как сервис»). Поэтому, прежде чем обнародовать цифры рынка облачных услуг, следует определиться.

|

Сегменты рынка публичных облачных ИТ-услуг AaaS – модель доставки программного обеспечения, при которой поставщик разрабатывает веб-приложение и предоставляет заказчикам доступ к нему по сети. При этом провайдер берет на себя полную ответственность за гибкое масштабирование услуги по требованию, за решение вопросов развертывания, управления и поддержки ПО на протяжении всего жизненного цикла. PaaS – платформа как сервис. Поставщики услуги предоставляют разработчикам готовую виртуальную платформу, состоящую из виртуальных серверов, операционных систем и специализированных приложений. IaaS – инфраструктура как сервис, или облачный хостинг. Услуга предоставления ИТ-инфраструктуры (вычислительной мощности и систем хранения) по требованию с возможностью наращивания ресурсов по мере необходимости и с оплатой по мере потребления. |

По определению IDC, рынок облачных услуг делится на две большие категории: ИТ-сервисы и любые другие услуги (услуги индустрии развлечений, электронных магазинов, онлайновых платежей, онлайновой рекламы, социальных сетей и т.п.). Говоря об облачных ИТ-сервисах, IDC выделяет ряд атрибутов, определяющих это понятие:

• стандартизованная услуга, потребляемая в режиме совместного использования и позволяющая более быстро развертывать систему по сравнению с традиционной моделью доставки;

• «решение под ключ»; владение, управление и поддержка ИТ-инфраструктуры возложены на поставщика услуги;

• самостоятельное администрирование сервиса с помощью специального инструментария, который обеспечивает высокую скорость внедрения сервиса и его эффективность;

• эластичное масштабирование — по мере потребности в вычислительных ресурсах или памяти они выделяются динамически в широких пределах;

• оплата по мере потребления на основе измерения потребленного ресурса;

• сервисы доступны через Интернет и опираются на стандартные технологии (SSL, IP VPN, CDNs и т.п.);

в рамках сервиса поддерживаются технологии, де-юре и де-факто ставшие стандартами Интернета (Dynamic HTML, XML, Flash, HTML, JavaScript, SVG и пр.);

• открытый интерфейс API, позволяющий комбинировать сервисы и интегрировать их с уже установленными системами.

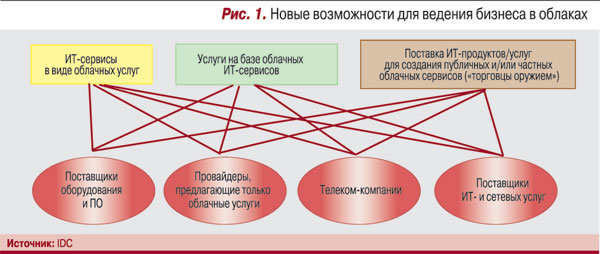

Стоит отметить, что облачные технологии создают новые возможности для бизнеса самым разным игрокам ИТ-рынка: как для предоставления непосредственно облачных услуг, так и услуг интеграции облачных технологий с уже имеющимися решениями, а также построения инфраструктуры облачных сервисов. Причем в создании таких предложений могут участвовать и поставщики оборудования, и разработчики ПО, и телеком-операторы, и компании, занятые оказанием только облачных услуг (рис. 1).

IDC выделяет четыре схемы доставки облачных услуг: публичное облако (Public Cloud), в котором ИТ-сервисы предоставляются через Интернет всем желающим; частное облако (Private Cloud) – решение, реализованное внутри предприятия для нужд его отделов и филиалов; виртуальное частное облако (Virtual Private Cloud) – частное облако, реализованное внутри публичного; и Hybrid Cloud — гибридное облако, т.е. интегрированное предоставление «внутренних» и «внешних» услуг.

IDC выделяет четыре схемы доставки облачных услуг: публичное облако (Public Cloud), в котором ИТ-сервисы предоставляются через Интернет всем желающим; частное облако (Private Cloud) – решение, реализованное внутри предприятия для нужд его отделов и филиалов; виртуальное частное облако (Virtual Private Cloud) – частное облако, реализованное внутри публичного; и Hybrid Cloud — гибридное облако, т.е. интегрированное предоставление «внутренних» и «внешних» услуг.

Динамика и структура

Объем рынка публичных облачных ИТ-услуг в 2009 г. в России составил около $4,8 млн, что меньше 0,03% от общего ИТ-рынка России, тогда как в мировом масштабе доля ИТ-сервисов публичных облаков составила за тот же период около 1,2% мирового ИТ-рынка. Объясняется это тем, что в России доля услуг в общем объеме ИТ-рынка составляет около 18%, тогда как на мировом ИТ-рынке на услуги приходится более 40%. Да и доля аутсорсинговых услуг (как наиболее продвинутых) в структуре рынка ИТ-услуг в России тоже существенно меньше, чем в целом по миру.

Как показывает мировой опыт, на начальной стадии развития рынка облачных ИТ-услуг доминирует модель AaaS, которая по мере взросления рынка уступает долю растущим сегментам IaaS и PaaS. Как следует из рис. 2, в 2009 г. российский рынок находился в самом начале развития и около 94% его объема пришлось на долю AaaS.

Наибольшая доля рынка AaaS в России в 2009 г. (38%) пришлась на доходы от предоставления продуктов Microsoft (по оценке IDC, они составили около $1,7 млн). Все AaaS-решения, базирующиеся на продуктах Microsoft, поставлялись через местных парт-неров компании, так как российские клиенты не могут платить в рублях за услуги Microsoft из ее облака в США. У Microsoft в России есть целый ряд партнеров, включая Infobox, Parking.ru, Softkey и Softline, которые поставляют продукты Microsoft (Рosted Exchange, Sharepoint, Hosted CRM на базе Microsoft Dynamics и другие приложения) по модели AaaS. Второе место на рынке AaaS в России в 2009 г. занимали решения на основе продуктов Salesforce.com; главным поставщиком решений Salesforce.com в России была компания CT Consulting. Доход от продуктов российских разработчиков в 2009 г. составил менее $1 млн. Наибольшее количество продаж по модели AaaS прошло через компанию Softline, преимущественно в рамках проекта Softcloud.

Наибольшая доля рынка AaaS в России в 2009 г. (38%) пришлась на доходы от предоставления продуктов Microsoft (по оценке IDC, они составили около $1,7 млн). Все AaaS-решения, базирующиеся на продуктах Microsoft, поставлялись через местных парт-неров компании, так как российские клиенты не могут платить в рублях за услуги Microsoft из ее облака в США. У Microsoft в России есть целый ряд партнеров, включая Infobox, Parking.ru, Softkey и Softline, которые поставляют продукты Microsoft (Рosted Exchange, Sharepoint, Hosted CRM на базе Microsoft Dynamics и другие приложения) по модели AaaS. Второе место на рынке AaaS в России в 2009 г. занимали решения на основе продуктов Salesforce.com; главным поставщиком решений Salesforce.com в России была компания CT Consulting. Доход от продуктов российских разработчиков в 2009 г. составил менее $1 млн. Наибольшее количество продаж по модели AaaS прошло через компанию Softline, преимущественно в рамках проекта Softcloud.

Объем сегмента PaaS в 2009 г. в России был равен лишь $0,1 млн, этот рынок в России тогда только начинал формироваться. Лидировали на нем внедрения на основе платформы Force.com. В 2010 г. появились решения на базе платформы Aprentis. В том же году стартовал отечественный проект – облачная платформа Hivext, поддержанная компанией Softline.

Сегмент IaaS занимал в 2009 г. лишь 4,0% объема всего рынка облачных сервисов. Локальные провайдеры только начали этот бизнес, а западные сервисы облачного хостинга (от таких компаний, как Amazon и Rackspace) были мало востребованы в силу достаточно высокой стоимости этих услуг и отсутствия налаженного механизма оплаты на корпоративном уровне. В 2009 г. о запуске бизнеса IaaS в России объявляли компании «Оверсан» и IT Grad. Позже к ним добавился еще ряд игроков – прежде всего КРОК и Parking.ru. По данным КРОК, начав этот бизнес в 2010 г., уже в сентябре компания подписала ряд проектов по облачным вычислениям на общую сумму $800 тыс. На конец 2010 г. в облаке «Оверсан» были размещены проекты и ИТ-инфраструктуры более 200 компаний, включая ОАО «Российские космические системы».

По прогнозам IDC, по мере взросления рынка облачных вычислений доля отечественных решений на нем будет увеличиваться; при этом сам рынок будет расти высокими темпами. К концу 2014 г., по оценкам IDC, объем российского рынка AaaS увеличится до $113,4 млн, сегмент IaaS вырастет до $35,5 млн, а PaaS – до $12,5 млн.

Игроки

Игроки

По мере того как все больше российских разработчиков программного обеспечения и хостинг-провайдеров начинают предоставлять облачные вычисления, на этот рынок постепенно выходят и крупные системные интеграторы с различными стратегиями. IBS приняла участие в супермаркете SaaS (Point4All) – проекте, который был запущен ее дочерней компании «Софткей» и размещен в другой ее дочерней компании DataFort. I.T.Co. поддерживает AaaS-решение с открытым исходным кодом SugarCRM, а также свое собственное программное обеспечение. «Техносерв Консалтинг» участвует в продвижении Oracle CRM on Demand. КРОК активно выступает и с IaaS-, и с AaaS-решениями.

Говоря об игроках российского рынка облачных услуг, следует отметить, что многие международные провайдеры работают в нашей стране через российских партнеров (см. таблицу).

Пока российский рынок публичных облачных ИТ-сервисов невелик. Однако IDC прогнозирует, что в ближайшее время это будет один из наиболее бурно развивающихся рынков (среднегодовой рост инвестиций может составить около 100%). А значит, российские компании должны ориентироваться не столько на абсолютные показатели этого рынка, сколько на его перспективность. Сегодня все больше клиентов хотят получать по крайней мере часть ИТ-инфраструктуры по требованию – с оплатой только тех ресурсов, которые реально были использованы. Эта эволюция приводит к появлению на рынке новых игроков, и вполне возможно, что старожилы, не сумевшие вовремя перейти к новой модели, увидят снижение востребованности своих предложений.