| Рубрикатор |  |

|

| Статьи |  |

ИКС № 12 2007 | |

|

| Алексей РОКОТЯН | 11 декабря 2007 |

Инфокоммуникационный бизнес: что «внутри»?

Хотим мы того или нет, буквально на наших глазах телеком превращается в инфоком. Попытаемся осмыслить организацию бизнеса, характерную для новой эпохи.

А.Ю. Рокотян, первый заместитель генерального директора

А.Ю. Рокотян, первый заместитель генерального директораООО "Норильск-Телеком", канд. техн. наук

Тезисно упомянем некоторые проблемы в телекоммуникационной отрасли, сильнее всего бросающиеся в глаза.

На рынке появились принципиально новые игроки: сервис-провайдеры, контент-провайдеры, контент-агрегаторы, зарабатывающие совсем не так, как традиционные телефонные компании. Взаимодействие оператора, получающего деньги от услуг связи, и интернет-компании, построенной на рекламной бизнес-модели, не столь очевидно.

Одновременно на многих сегментах телекоммуникационного рынка завершается период экстенсивного роста. Традиционная телефония начала замещаться сотовой связью и IP-услугами не только в дальней связи, но и на местных сетях. Прошла фазу быстрого роста сотовая связь, бывшая все последние годы драйвером рынка. Многие ожидают бурного развития IPTV, которое будет конкурировать с традиционным вещанием.

Появились и быстро развиваются бесплатные для пользователя услуги, создание которых, очевидно, тоже требует затрат: электронная почта, хостинг... Даже бесплатная (или очень дешевая) голосовая связь появилась и за несколько лет завоевала в мире сотни миллионов пользователей.

В этих условиях неизбежно падение прибыльности самых массовых услуг связи в результате конкуренции между операторами, замещения традиционных услуг другими сервисами, под давлением условно-бесплатных услуг. А необходимость серьезных инвестиций в развитие телекоммуникационной инфраструктуры остается. Колоссально растет объем IP-трафика, уже давно превзошедшего трафик обычной телефонии. Современные сервисы, за которые, собственно, и готов платить клиент, требуют широкополосного доступа к IP-сетям, который тоже требует затрат.

При этом абонентам связь все больше становится нужна не сама по себе, а как средство доступа к контенту и услугам. Одновременно сами пользователи становятся не только потребителями, но и генераторами контента.

Как жить дальше?

Этот животрепещущий для операторов связи вопрос включает несколько составляющих, в том числе:

- на чем и как зарабатывать?

- как работать с клиентом?

- как взаимодействовать с партнерами?

- как развивать бизнес?

Попробуем изучить цепочку создания ценности в инфокоммуникациях и описать типовые бизнес-роли, те «кирпичики», из которых построен бизнес в отрасли, определить их взаимодействие как между собой, так и с потребителями их услуг. Имея такой инструментарий, можно перейти к синтезу бизнес-модели для собственной компании, исходя из своих целей на рынке и стратегии их достижения.

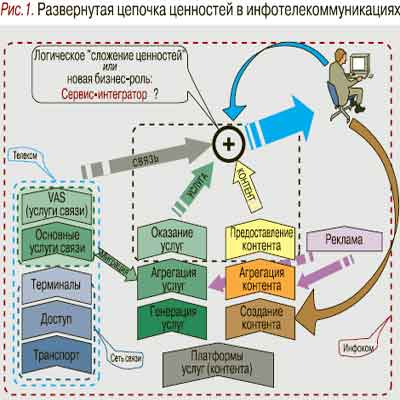

Цепочка создания ценности в инфокоме

Представляется, что традиционное изображение цепочки ценности как последовательности ролей «поставщик контента» «оператор сети» → «провайдер услуг» → «пользователь», хотя и правильно, но на самом деле мало что объясняет. Поэтому целесообразно сделать цепочку многомерной, как это изображено на рис. 1.

Отметим, что на рисунке показаны не роли той или иной компании, а основные «элементарные» бизнес-роли, из которых строится весь инфокоммуникационный бизнес. В конкретной компании может быть одновременно реализована как одна, так и несколько таких ролей.

Традиционная пирамида «магистральные транспортные сети - сети доступа - терминалы» образует инфраструктурную составляющую телекоммуникационного бизнеса. При этом бизнес, связанный с терминалами, может быть и вполне самостоятельным (производство и продажи терминалов). На базе этой инфраструктуры оказываются услуги связи - как основные (собственно сеансы связи), так и дополнительные (например, переадресация вызовов). Все вместе это образует традиционный телеком - от магистральных сетей до услуг электросвязи.

Параллельно телекому в инфокоммуникациях существует два других направления бизнеса - то, что связано с контентом и с услугами* (не обязательно с услугами связи, например - электронный банкинг или оптимизация поиска в поисковых системах).(*Под услугой, или сервисом, здесь понимается произвольный вид обслуживания, нужный клиенту, а под контентом - некое произведение (фильм, фотография, музыка и т.п.), получаемое конечным пользователем по его требованию через сеть связи.)

Структурно бизнес по предоставлению сервисов и контента похож. Генератор услуги или создатель контента - тот, кто создает услугу или является обладателем авторских прав на данный контент. В частном случае в роли генератора контента выступает сам пользователь. Агрегатор собирает различные сервисы или виды контента на единой платформе, делая их привлекательными как для пользователей, так и для рекламодателей. Провайдер осуществляет собственно предоставление сервиса, непосредственно взаимодействуя с конечным пользователем.

Все эти службы существуют на некоторой технической базе (платформе), создание которой также представляет собой отдельное направление бизнеса. Продвинутый пользователь потребляет и услуги связи, и сервис, и контент параллельно. Предметом потребления и клиентского интереса является инфокоммуникационная услуга, содержащая все три указанные составляющие. Причем «собирает» их в единое целое либо сам пользователь, либо один из провайдеров.

Из этого следует, что в глазах пользователя (а значит, и в бизнесе) стирается граница между услугой связи и иными сервисами. Услуги связи мигрируют из телекома в бизнес сервис-провайдеров, становясь одним из приложений, предлагаемых ими пользователям. Подтверждением тому - голосовые службы peer-to-peer типа Skype, GoogleTalk, SIPnet, свидетельствующие о начале далеко идущего процесса трансформации бизнеса.

Конечному пользователю нужны доступность сервисов, их качество и разнообразие, разумные цены на услуги и контент. Пользователю также желательно получать необходимые виды обслуживания, регулярно имея дело с небольшим количеством поставщиков услуг.

Важно, что «разумные цены» не обязательно означает «низкие». Имеется в виду, что деньги, запрашиваемые провайдерами и операторами с клиента, должны быть соразмерны получаемой пользователем ценности. Кроме того, пользователю в общем случае нет дела до технических характеристик сети связи, к которой подключен его терминал, - до тех пор, пока он не испытывает неудобств в получении нужных ему услуг.

Рекламодателя интересуют доступность его рекламы для целевой аудитории, возможность адресной доставки рекламы, привлекательность площадки, на которой размещается реклама, и разумные цены на размещение.

Сервис- и контент-провайдеру требуются доступность сетевой инфраструктуры и важнейшие ее характеристики (пропускная способность, качество передачи информации и сетевых услуг), доступность сервисов/контента для пользователей через сеть связи и возможность их (пользователей) идентификации - последнее нужно с точки зрения привлечения рекламодателей. Также нужны разумные цены на использование инфраструктуры и возмещение затрат, обеспечивающее как возможность развивать свой бизнес, так и его прибыльность.

Сетевые операторы заинтересованы в привлекательности своей инфраструктуры для всех возможных категорий потребителей ее услуг, в возмещении затрат, позволяющем развивать сеть связи по таким параметрам, как покрытие, пропускная способность, функциональность, а также в прибыльности бизнеса.

В обобщенном виде взаимодействие всех этих бизнес-ролей и возникающие при этом денежные потоки (в условном изображении, не учитывающем возможные агентские схемы и перепродажи услуг) показаны на рис. 2.

Пользовательское оборудование подключается к транспортным сетям связи через сети доступа. Сервисные платформы, на которых обеспечивается реализация всевозможных сервисов или хранение контента, как правило присоединяются непосредственно к транспортным сетям (точнее, к сетям агрегации), поскольку они генерируют большой объем трафика.

Сеансы связи могут происходить как между терминалами пользователей, так и между терминалами и сервисными (контентными) платформами. Конечные пользователи платят за эти сеансы, как правило, операторам сетей доступа, которые в свою очередь рассчитываются с операторами транспортных сетей за использование магистральной сетевой инфраструктуры. Хотя в отдельных случаях, таких как плата за терминацию в телефонии, оплата «последних миль» при построении корпоративных сетей, существуют потоки денег, направленные от магистральных операторов к локальным.

Более сложная картина наблюдается в верхней части рис. 2, на которой изображено взаимодействие участников создания сервисов и предоставления контента. Тут могут одновременно иметь место денежные потоки в обоих направлениях - от правообладателей к агрегаторам/провайдерам, и наоборот. Например, какойто магазин может оплачивать агрегатору услуги по размещению и поддержанию своего портала. В то же время агрегатор может закупить какую-то услугу у ее автора (к примеру, продвинутую программу обработки изображений) и платить ему роялти за использование этой функции в составе своего портала. То же самое может иметь место и с контентом. Впрочем, контент может быть размещен на платформе и без возникновения каких-то денежных потоков между его автором и агрегатором.

В этой же части схемы присутствуют рекламодатели - они размещают свою рекламу, используя ресурсы, предоставленные агрегаторами, и оплачивая эти услуги.

Таким образом, действительно удается разложить запутанную картину инфокоммуникационного бизнеса на элементарные составляющие и проанализировать их взаимодействие. Каждый тип бизнеса зарабатывает на продаже той ценности, которую он создает.

Надо делиться

Когда пользователь потребляет комплексные продукты, денежные потоки должны доходить до всех участников создания ценности. В частности, для операторов связи сервис- и контент-провайдеры являются потребителями услуг по переносу информации. Соответственно, они должны оплачивать эти услуги. Заметим, что пока эту точку зрения разделяют не все представители интернет-сообщества. Они считают, что доходы операторов и так гораздо больше, чем у сервис-провайдеров, - зачем же дополнительно платить? Отвечу.

Во-первых, выше сказано, что функция предоставления услуги связи мигрирует в сторону сервис-провайдеров, эта услуга становится одним из приложений, предлагаемых ими пользователям. Соответственно, можно ожидать перераспределения доходов между операторами сетей и провайдерами услуг в пользу последних. Провайдеры услуг, для которых голосовой сеанс связи мало чем отличается от веб-серфинга и подкастингового вещания, вклиниваются между оператором связи и конечным пользователем. Собственно, этот процесс уже начался, и он вызывает очевидное раздражение у операторов связи. Нужно искать компромиссы.

Однако не следует забывать, что сервис-провайдеры за то, что получают часть доходов от предоставления пользователям услуг связи, берут на себя и определенную часть функций (и, соответственно, расходов), связанную с реальным маркетингом услуг и современным обслуживанием клиентов, - согласитесь, эта составляющая редко бывает сильной стороной традиционных операторов связи.

Во-вторых, провайдеры заинтересованы в расширении своего бизнеса, что приводит к потребности как в росте магистральных сетевых инфраструктур, так и в стремительном развитии сетей доступа. Поскольку это весьма ресурсоемкие проекты, то реализующие их сетевые операторы должны иметь внятные модели окупаемости. Конечно, в значительной степени эти затраты окупаются оплатой сетевых услуг конечными пользователями. Но и сервис-провайдеры являются пользователями услуг сетевой инфраструктуры, причем в больших объемах. Почему для них это пользование должно быть бесплатным, как минимум неочевидно.

И наконец, нехватка средств у сетевых операторов для развития сетей и сохранения своего бизнеса губительна для общего результата: либо цены для пользователей рискуют стать заградительными при потреблении «тяжелых» (с точки зрения трафика) сервисов, либо состояние сетей будет препятствием в создании новых услуг и доступа к ним пользователей.

Известная максима «делиться надо» должна быть воспринята обеими сторонами. Каждый бизнес должен зарабатывать на той ценности, которую он привносит в общий результат - инфокоммуникационную услугу, и расплачиваться за те услуги, которые предоставляют соседи по цепочке создания ценности. Синергия различных бизнесов гораздо эффективнее попыток «отъесть кусок пирога» за счет соседа.

И еще. По только что изложенной логике сервис-провайдеры должны понимать, что чем больше они предлагают условно-бесплатных сервисов, замещающих услуги традиционных операторов связи, тем дороже им будет обходиться подключение их платформ к телекоммуникационным сетям.

Существует два ключевых элемента обслуживания абонента. Первый - кто обеспечивает физическое подключение терминала пользователя. Этот оператор служит «входом» для сбора «инфраструктурной составляющей» оплаты услуг. Второй - кто взаимодействует с пользователем при предоставлении сервиса и контента и имеет информацию о структуре потребления им услуг. Этот провайдер служит «входом» для сбора «сервисной составляющей» оплаты, а также имеет важнейшую информацию для персонализации рекламных потоков. Значит, он - точка концентрации «рекламной составляющей» оплаты.

Но эти элементы относятся к разным бизнесам! Это значит, что они не обязательно привязаны друг к другу.

Излагая такую позицию, автор вполне отдает себе отчет, что он описывает некую «идеальную» конструкцию, а жизнь, как правило, оказывается сложнее.

От анализа к синтезу

Что вытекает из этих рассуждений для реальной деятельности участников рынка?

Как уже говорилось, имея «кирпичики» (элементарные бизнес-модели) и представляя способы их взаимодействия, каждый участник рынка может выстроить архитектуру собственного бизнеса. Понятно, что результаты синтеза бизнес-модели всегда индивидуальны и несут отпечаток личности создателей или руководителей конкретных компаний. Мы практически не видим ни абсолютно одинаковых торговых сетей, ни автозаводов. Откуда же возьмется единая «оптимальная» бизнес-модель на рынке инфокоммуникаций? Однако несколько соображений общего порядка хочется высказать.

Во-первых, имеют право на существование как специализированные компании, реализующие одну конкретную бизнес-функцию, так и интегрированные структуры. И на развитых рынках мы находим подтверждения этого тезиса. Все зависит от целей и стратегии компании.

Во-вторых, построение интегрирующих разные роли бизнес-моделей представляет собой непростую задачу, сопряженную с многочисленными организационными проблемами. И самая важная - как организовать в рамках одной компании при вертикальной интеграции взаимодействие разнородных бизнесов, чтобы они обеспечивали синергию, а не угнетали один другой? Автор убежден, что даже в рамках одной бизнес-структуры различные бизнесы должны взаимодействовать по рыночным принципам. Иначе от такой «синергии» в итоге потеряют все составляющие.

В частности, продвижение бизнес-модели сервис-провайдера не должно опираться на ограничения возможностей конкурентов этого сервиса в доступе к инфраструктуре, принадлежащих той же компании, или на заградительных ценах на услуги, связанные с нею. Такая политика приводит к следующему:

- теряются доходы от услуг по переносу информации. При этом не стоит забывать, что доходы от межоператорских услуг могут быть весьма существенны;

- не просто создаются условия для появления сильных конкурентов на сетевом уровне, но конкуренты толкаются в сторону создания собственных сетей связи, которые к тому же будут более новыми и эффективными, чем у традиционного оператора;

- собственное сервисное подразделение теряет стимул к росту качественной стороны бизнеса и стратегически проигрывает рынок.

Примеров, подтверждающих эти соображения, достаточно. Вспомним хотя бы, какое количество новых кабельных сетей построено в крупных городах. И какие объемы трафика сейчас проходят мимо сетей традиционных операторов, имевших еще десяток лет назад неоспоримое преимущество в инфраструктуре, но не желавших предоставить приемлемые условия межсетевого взаимодействия.

В-третьих, все большая часть пользователей заинтересована в потреблении комплекса услуг, включающего и сервисы, и контент, и (отнюдь не в первую очередь) собственно услуги связи.

Однородные продукты (например, только связь или только контент) становятся нишевыми. В частности, проблемы с доходностью традиционных телефонных компаний связаны не столько с происками конкурентов, сколько с тем, что предлагаемый ими голосовой сервис ориентирован только на нетребовательных низкодоходных абонентов, а наиболее платежеспособным пользователям нужен совершенно другой набор услуг и методы обслуживания, которые пока не свойственны телефонным компаниям.

Поэтому шаги традиционных операторов по предложению ими пользователям современных услуг не только телефонной связи, но и доступа в Интернет, контента, сервисов часто являются шагами в правильном направлении. Нужно только, конструируя свой бизнес, понимать, кто, с кем и как конкурирует. Например, если телефонный оператор начинает развивать сервисный портал, он должен осознавать, что его портал будет выбираться пользователями, только если он будет удобнее и привлекательнее, чем у конкурента. Если ввязываешься в баталии на уровне сервисных платформ, значит, надо понимать, что сетевая инфраструктура относится совсем к другому бизнесу и не является конкурентным преимуществом на сервисном поле.

При этом инфраструктурным операторам не стоит забывать, что «соседские» порталы, сервисные платформы и сети могут быть существенным источником трафика, позволяющим сократить сроки окупаемости собственных сетевых проектов. Если, конечно, суметь (и захотеть!) привлечь этот трафик на свою сеть.

Правовую конструкцию надо менять

Развитие мировых телекоммуникаций приводит к тому, что предоставление пользователям различных инфокоммуникационных услуг, включая услуги связи, будет осуществляться в рамках бизнес-роли сервис-провайдера. Значит, должна иметься легальная возможность оптового приобретения сервис-провайдером услуг связи у сетевого оператора и продажи их в розницу конечным пользователям в составе различных пакетных предложений. Иными словами, возможность заключения договора об оказании разнообразных услуг, включая услуги связи, не должна быть связана с обязательным наличием у провайдера собственной сетевой инфраструктуры.

Именно такая конструкция, реализованная сейчас во многих развитых странах, дает простор для совершенствования маркетинговых механизмов продаж инфокоммуникационных услуг.

Отечественная же нормативная база, прежде всего документы, определяющие принципы лицензирования, правила оказания услуг и построения сетей электросвязи, построена по совершенно иной логике. Заключать договоры с пользователями (т.е. оказывать услуги) может только оператор связи, имеющий соответствующую телекоммуникационную сеть. В какой-то мере эта политика защищает интересы традиционных телефонных компаний и крупных операторов сотовой связи. Этакая попытка административно отсрочить неизбежные трансформации в работе крупных операторов. Фактически же мы имеем законодательные препятствия внедрению современных маркетинговых инструментов.

Именно поэтому есть существенные сомнения в реализуемости в наших условиях бизнес-модели виртуального оператора (в частности, MVNO) - эта модель противоречит логике национальной нормативной базы, и косметическими мерами ее не легализуешь в полноценном виде.

Получается, что национальное регулирование, с одной стороны, ограничивает конкуренцию в отрасли (значит, не отвечает прежде всего интересам пользователей услуг), а с другой - негативно влияет на конкурентоспособность российских операторов электросвязи на фоне аналогичных зарубежных компаний.

Глобализация в телекоммуникациях проявляется весьма остро. Рано или поздно глубинные подходы к регулированию нужно будет менять. Автор убежден, что чем раньше это будет сделано, тем полезнее будет и для пользователей услуг, и для рынка, и для самих операторских компаний. Научиться современным методам конкуренции можно только на практике. А «защищая» доходы традиционных операторов путем препятствования внедрению современных рыночных тенденций, мы просто лишаем их стимула развития.

Шесть выводов

1. Инфокоммуникационный бизнес состоит из элементарных бизнес-ролей. Каждая из них предлагает пользователям четко определяемую ценность, имеет свои способы получения дохода и взаимодействия с клиентами и с партнерами, занимающимися смежным бизнесом.

Из этих элементарных бизнес-ролей каждая компания может собрать свою архитектуру бизнеса. Общей «оптимальной» бизнес-модели не существует.

2. Телекоммуникационные и иные услуги все в большей степени будут предоставляться конечным пользователям в рамках бизнес-роли сервис-провайдера. Бизнес телекоммуникационных операторов трансформируется в службу переноса информации, которая будет иметь умеренную, но стабильную прибыльность, обеспечиваемую как конечными пользователями, так и провайдерами сервиса и контента. В конечном счете бизнес-модель сетевого оператора сведется только к техническим аспектам обслуживания конечного пользователя и передаче потоков информации с заданным уровнем качества.

Это не трагедия, а просто повод переосмыслить организацию собственного бизнеса.

3. Конкурентоспособность бизнес-модели, связанной с оказанием только базовых услуг связи, ограничена прежде всего потому, что предлагаемый сервис ориентирован на нетребовательных низкодоходных абонентов.

4. Развитие взаимоотношений между участниками инфокоммуникационного бизнеса приведет к перераспределению денежных потоков. Заметная часть средств, собираемых в качестве оплаты услуг связи, пройдет через сервис-провайдеров, не обязательно имеющих свою сетевую инфраструктуру. Одновременно часть рекламных денег должна дойти и до сетевых операторов через систему взаиморасчетов.

5. Необходимое условие развития инфокоммуникационного бизнеса на современной основе - формирование сервис-провайдеров, предлагающих различные услуги, включая услуги связи. Сервис-провайдеры - компании маркетинговой, а не технологической направленности. Для их работы нужна легальная возможность перепродажи услуг связи. Это требует изменений в национальном законодательстве, прежде всего - подходов к лицензированию. Существующая жесткая привязка «услуга-сеть» препятствует развитию национальной отрасли связи и рынка от телекома к инфокому.

6. В развитом инфокоме существует два рынка, два уровня конкуренции - конкуренция инфраструктур и конкуренция обслуживания пользователей и рекламодателей. Если одна и та же компания участвует в обоих рынках, то попытки добиться успеха на одном из них, используя в «силовом» виде свои возможности на другом, стратегически ведут к серьезным проблемам на обоих рынках.

Элементарные бизнес-роли инфокоммуникационного рынка

- оператор транспортной (транзитной, магистральной) сети;

- оператор сети доступа;

Сервис-провайдеры:

- провайдер сервиса;

- провайдер контента;

Поставщики контента:

- поставщик контента (правообладатель);

- агрегатор контента;

- генератор сервиса;

- агрегатор сервиса.

Кто на чем должен зарабатывать:

- сетевой оператор - на переносе информации;

- правообладатель - на контенте;

- генератор услуг - на созданном сервисе;

- агрегаторы - на создании условий для продаж и на привлекательности площадки для рекламодателей;

- провайдеры - на обслуживании клиентов.