| Рубрикатор |  |

|

| Статьи |  |

ИКС № 11 2014 | |

|

| Максим КЛЯГИН | 11 ноября 2014 |

Под знаком «минус»

В конце сентября – начале октября динамика основных российских биржевых индикаторов была выражено нисходящей.

|

Помимо сложной общей конъюнктуры, главной причиной сильной коррекции выступало рекордное ослабление отечественной валюты. Примерно за месяц рубль подешевел почти на 7% к доллару и на 6% к бивалютной корзине. Кроме продолжавшегося оттока капитала, фактором давления на рубль в отчетном периоде было стремительное снижение цен на нефть, которые буквально за несколько недель упали до минимальных отметок с декабря 2010 г. И, конечно, учитывая реалии российского фондового рынка, это стало очень сильным поводом для серьезной распродажи активов. Особенно в ситуации, когда никаких других позитивных драйверов практически не наблюдалось. Негатива добавляли буксующие переговоры по мирному урегулированию кризиса на Украине. Ожидаемого снижения политических рисков не произошло, разговоры о возможной отмене санкций так и остались разговорами, что в совокупности продолжало препятствовать восстановлению нормального рынка.

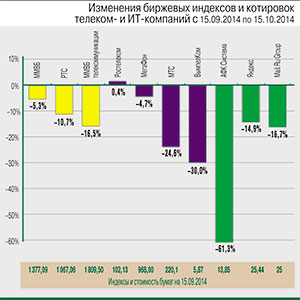

На фоне ускорившейся девальвации рубля ЦБ РФ в начале октября вышел на рынок с интервенциями, сумма которых составила около $10 млрд. Больше было только в марте текущего года. В такой ситуации, конечно, долларовый индекс РТС выглядел существенно слабее рублевого ММВБ. В результате за рассматриваемый период индекс ММВБ снизился на 5,3% (до отметки 1377,09 п.), а долларовый индекс РТС упал на 10,7% и составил 1067,06 п.

| СПРАВКА ИКС |

|

С 15 сентября по 15 октября индекс ММВБ снизился на 5,3% (до 1377,09 п.), индекс РТС упал на 10,7% (до 1067,06 п.). Отраслевой индекс «ММВБ телекоммуникации» снизился на 16,5% (до 1809,5 п.).

|

Системное понижение

Профильный индекс индустрии – «ММВБ телекоммуникации» – на этот раз выглядел значительно хуже широкого рынка. За отчетный период снижение здесь составило 16,5% (до 1809,5 п.). Самый значительный вклад в такой негативный результат внесло резкое падение котировок акций МТС на фоне развернувшегося судебного разбирательства вокруг «Башнефти» и последовавшего в середине сентября ареста основного акционера АФК «Система» Владимира Евтушенкова.

Одному из самых влиятельных российских предпринимателей предъявлено обвинение в отмывании денежных средств. По версии следствия, нарушения были допущены в 2008 – 2009 гг. в ходе сделки по приобретению «Системой» за $2 млрд активов Башкирского ТЭК у структур Урала Рахимова, сына экс-президента Башкирии.

На несколько недель эти события стали, пожалуй, ключевым новостным фоном для рынка и провоцировали давление на другие российские бумаги, в том числе телекоммуникационного сектора. В результате за рассматриваемый период котировки АФК обрушились более чем на 61% до 13,85 руб. за бумагу, а акции дочерней МТС потеряли около 24% до 220 руб.

Основной негативный фактор для бумаг МТС – возможное изменение дивидендной политики, а в наиболее консервативном сценарии и продажа пакета в компании. Судебные претензии к АФК составляют около 190 млрд руб., так оцениваются дивиденды «Башнефти» за последние четыре года, которые, по мнению следствия, недополучил бюджет. Сумма претензий примерно на 50% превышает текущую капитализацию АФК, что определенно формирует риски и для дочерних компаний. Кроме того, у МТС на фоне этих событий, похоже, временно расстроилась сделка по приобретению розничного бизнеса группы «Связной», судя по всему, находившаяся в продвинутой стадии и способная стать значительным драйвером для роста котировок.

Основной негативный фактор для бумаг МТС – возможное изменение дивидендной политики, а в наиболее консервативном сценарии и продажа пакета в компании. Судебные претензии к АФК составляют около 190 млрд руб., так оцениваются дивиденды «Башнефти» за последние четыре года, которые, по мнению следствия, недополучил бюджет. Сумма претензий примерно на 50% превышает текущую капитализацию АФК, что определенно формирует риски и для дочерних компаний. Кроме того, у МТС на фоне этих событий, похоже, временно расстроилась сделка по приобретению розничного бизнеса группы «Связной», судя по всему, находившаяся в продвинутой стадии и способная стать значительным драйвером для роста котировок.

Тем не менее мы склонны считать, что реакция рынка в большой степени носит эмоциональный характер – такие показатели предполагают наиболее жесткий вариант развития событий, но если эти ожидания не оправдаются, то бумаги АФК и МТС в ближайшее время вполне могут значительно вырасти относительно текущих уровней, отыграв как минимум часть стремительного снижения.

С оглядкой на общий фон

Формально не менее выраженное падение котировок наблюдалось в бумагах VimpelCom Ltd. По итогам периода расписки компании на NASDAQ подешевели на 30% до $5,87. Безусловно, нельзя исключать, что распродажу бумаг отчасти провоцирует рост страновых рисков, в частности определенный негатив для всей отрасли формирует «дело Евтушенкова», а также активно обсуждавшиеся в СМИ угрозы существенного расширения государственно контроля в сфере связи. При этом важно подчеркнуть, что поскольку бумаги VimpelCom Ltd локализованы на зарубежной площадке, основное давление на котировки связано все-таки с ослаблением рубля.

Аналогичным образом ситуация обстояла и с бумагами двух других российских эмитентов, торгующихся на зарубежных рынках, – «Яндекса» и Mail.Ru Group. На фоне девальвации здесь наблюдалось выраженная коррекция. ADR «Яндекса» и Mail.Ru Group подешевели на 15% и 17% соответственно и стоят сейчас почти одинаково – около $25 за расписку. Дополнительный негативный фактор – риски усиления государственного контроля в сети интернет.

Возвращаясь к «ВымпелКому», можно отметить, что в фундаментальном плане нисходящий тренд объясняют слабые финансовые результаты, риски украинского бизнеса компании и отсутствие очевидных драйверов роста на краткосрочную перспективу. Среди корпоративных новостей можно отметить продажу сразу нескольких активов – доли в канадской группе Globalive (Wind Canada) за $123 млн, а также африканских проектов Telecel CAR в ЦАР и U-COM в Бурунди в совокупности за $65 млн.

Компания продолжает продавать малоперспективные активы на второстепенных рынках присутствия, где не может обеспечить полный контроль, высокую добавленную стоимость для группы в целом или наблюдает отсутствие очевидного потенциала. Такие решения выглядят логично, соответствуют текущей конъюнктуре, диктующей оптимизацию издержек и сокращение затрат, и способствуют снижению уровня долговой нагрузки. Рынок умеренно позитивно реагирует на подобный новостной фон, но в целом поддержка этих корпоративных событий выглядит довольно слабой и вряд ли сможет заметно повлиять на сильный нисходящий тренд в бумагах. Для качественного перелома в торгах необходимы более сильные драйверы – улучшение внешней конъюнктуры и хорошая отчетность за III квартал и девять месяцев, которая будет опубликована во второй декаде ноября.

В ожидании роста

И наконец отметим, что бумаги «Ростелекома» и «МегаФона» за отчетный период выглядели лучше конкурентов. «МегаФон» торговался практически в рамках рынка, без выраженных негативных движений, и потерял за рассматриваемый период менее 5% капитализации (до 968 руб. за акцию). Неплохой результат, учитывая общий тренд. У компании не было сильных корпоративных событий, но в целом новостной фон оставался позитивным. Ближайшее важное событие, которое может повлиять на котировки, – пуб-ликация отчета по МСФО за III квартал и девять месяцев, запланированная на 30 октября.

В свою очередь, бумаги «Ростелекома» в очередной раз оказались наиболее устойчивыми и, несмотря на весьма сложный рынок, даже удержались в зеленой зоне с ростом на уровне около 0,4%. Из значимых новостей стоит отметить подтверждение рейтинга от Fitch на уровне BBB- со «стабильным» прогнозом и сделку по покупке интернет-холдинга FreshTel, а также информацию о возможной консолидации «Башинформсвязи». В бумагах по-прежнему хороший апсайд, но расти более динамично пока мешает внешняя конъюнктура.