| Рубрикатор |  |

|

| Статьи |  |

ИКС № 03-04 2015 | |

|

| Тимур НИГМАТУЛЛИН | 21 апреля 2015 |

Инвесторы в пессимизме

На поле телекома и ИТ у них много причин для снижения активности. Для отечественного корпоративного сектора в целом и отрасли телекома и ИТ в частности прошедшие с 15 февраля по 31 марта полтора месяца были насыщены разного рода событиями.

Достаточно перечислить некоторые из них: представление отчетности за 2014 г., процесс деэскалации на востоке Украины после подписания вторых минских соглашений, обсуждение США и ЕС очередного раунда ужесточения санкций против России, понижение ЦБ РФ ключевой ставки и, наконец, повышенная волатильность на рынке нефти в преддверии снятия санкций с Ирана и военных действий в Йемене.

Достаточно перечислить некоторые из них: представление отчетности за 2014 г., процесс деэскалации на востоке Украины после подписания вторых минских соглашений, обсуждение США и ЕС очередного раунда ужесточения санкций против России, понижение ЦБ РФ ключевой ставки и, наконец, повышенная волатильность на рынке нефти в преддверии снятия санкций с Ирана и военных действий в Йемене.

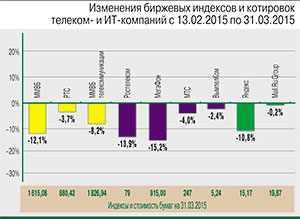

На российском финансовом рынке также сохранялась повышенная волатильность. Так, с 15 февраля по 31 марта рубль существенно укрепился к основным валютам: доллар США подешевел на 8,3%, до 58,2 руб., а евро – на 13,7%, до 62,5 руб. Стоит отметить, что рассчитываемый в рублях индекс телекоммуникаций (MICEXTLC) Московской биржи показал превосходящую ММВБ динамику: за полтора месяца его потери составили менее 8,2% (до 1827 пунктов). Таким образом, данный бенчмарк выбрался из группы аутсайдеров среди отраслевых индексов. Однако, если копнуть глубже, станет ясно, что на этот раз фактически единственной его поддержкой оказались котировки МТС. Все другие входящие в отраслевой индекс акции публичных телекомов показали динамику значительно хуже ММВБ. Не было заметно позитива и среди торгующихся в США и Лондоне расписок российских ИТ-компаний, которые не учитываются в индексе.

Справка ИКС

Телеком потерял до 15%

С 15 февраля по 31 марта долларовый индекс РТС, несмотря на укрепление рубля, потерял 3,7% до 880 пунктов. В то же время рублевый индекс ММВБ обновил локальные минимумы, снизившись на 12,1% до отметки в 1615 пунктов.

С 15 февраля по 31 марта долларовый индекс РТС, несмотря на укрепление рубля, потерял 3,7% до 880 пунктов. В то же время рублевый индекс ММВБ обновил локальные минимумы, снизившись на 12,1% до отметки в 1615 пунктов.

Среди телекомов за рассматриваемый период наименьшее снижение продемонстрировали котировки МТС, которые потеряли 4%. Несмотря на внешний негатив, котировки поддержала сильная отчетность оператора за 2014 г. Консолидированная выручка в рублях выросла на 3,1% до 410,8 млрд руб. Маржа OIBDA по итогам 2014 г. сократилась на 1,2 процентных пункта до 42,7%. Большим достижением стал рост абонентской базы в России на 8% г/г. Несмотря на сложности с украинским сегментом, акции оператора, пожалуй, были в отрасли наиболее привлекательными для инвестиций.

Котировки «МегаФона» на Московской бирже выглядели значительно хуже: они потеряли за рассматриваемый период более 15%. В 2014 г. компания опередила МТС по выручке: рост составил 5,9% г/г, до 314,8 млрд руб. Маржа OIBDA по итогам 2014 г. снизилась до 44%. Однако «МегаФон» неожиданно проиграл МТС по динамике мобильной абонентской базы: она выросла на 3% г/г. Компания в последние кварталы почему-то не публиковала данные по оттоку абонентов. Возможно, здесь и кроется проблема с операционными показателями. «МегаФон» к концу I квартала представил новое позиционирование своего бренда. Теперь он будет ориентироваться на более старшую аудиторию и семейные ценности. Возможно, это позволит хотя бы частично решить проблему.

Долларовые котировки международного холдинга VimpelCom Ltd на NASDAQ потеряли за период 2,4%. Результаты VimpelCom по итогам 2014 г. выглядят слабыми. Впрочем, с учетом прогнозов менеджмента, в прошедшем году от компании и не ожидалось особого улучшения финансового состояния. Совокупная долларовая выручка оператора сократилась на 13% г/г, до $19,6 млрд. Примерно на две трети это падение обусловлено неблагоприятной динамикой курсов валют в странах присутствия и прочими разовыми факторами. Оставшаяся треть так или иначе связана с операционной деятельностью компании. Совокупная абонентская база выросла на 2,1% г/г, до 221,6 млн, преимущественно за счет развивающихся рынков. При этом вот уже два года CAPEX VimpelCom значительно превышает среднеотраслевые уровни: 21,7% совокупной выручки в 2014 г.

ИТ-сектор более устойчив

Котировки «Яндекса» в долларах США на NASDAQ потеряли 10,8%. С финансовой точки зрения отчетность компании за 2014 г. выглядит неплохо. Выручка прибавила 29% (г/г) – до 50,8 млрд руб. Из-за обилия традиционных для отрасли расходов инвестиционного типа скорректированная на разовые факторы чистая прибыль выросла всего на 13% – до 13,8 млрд. руб. При этом все большую долю поискового рынка России компания уступает Google: к концу года ее доля снизилась до минимальной с начала 2012 г. отметки в 59,7%.

Mail.Ru Group на Лондонской бирже потеряла 0,2% капитализации. Согласно предварительным результатам за 2014 г., бизнес-модель компании оказалась достаточно устойчивой к ухудшению экономической конъюнктуры. Совокупная сегментная выручка выросла на 14,8% по сравнению с предыдущим годом и составила 35,8 млн руб., а чистая прибыль увеличилась на 11,4% г/г, до 12,5 млн руб. Важно отметить, что компания продолжает активную экспансию на международном рынке, развивая сервисы под брендом My.com, что уменьшает ее риски, связанные с бизнесом в России.

Причины снижения

На мой взгляд, помимо неоднозначной отчетности и новостного потока, важной причиной пессимизма инвесторов по отношению к бумагам телекома и ИT-отрасли в России стали крайне скромные прогнозы публичных компаний на 2015 г. Например, «Ростелеком» в нынешнем году ожидает нулевую динамику рублевой выручки, рентабельность по OIBDA на уровне 30% и отношение капвложений к выручке на уровне 20%. «МегаФон» также прогнозирует нулевую динамику выручки. Рентабельность по OIBDA ожидается на уровне 40%, а отношение капвложений к выручке, по моим подсчетам, 21–23%. МТС ждет роста рублевой выручки на 2% г/г, рентабельность по OIBDA на уровне 40% и отношение капвложений к выручке чуть более 20%. «Яндекс» же и вовсе ограничился прогнозами на I квартал: он ждет роста рублевой выручки на 15%. При этом в СМИ просочились слухи о том, что ИТ-компания планирует активно сокращать персонал.

Как видно, все российские телекоммуникационные технологические компании испытывают сложности в текущей макроэкономической ситуации. Девальвация рубля привела к тому, что резко подскочила стоимость инвестпрограмм. У ИТ-компаний существенно увеличились расходы на персонал в рублевом выражении: они боятся, что подешевевших в валютном исчислении сотрудников переманят иностранные компании. Одновременно на фоне негативной экономической конъюнктуры и падения реальных доходов населения снижается или смещается в нижний ценовой сегмент спрос на услуги телеком- и ИТ-компаний. Наконец, множество проблем обусловлено невозможностью рефинансирования или привлечения обязательств по разумным процентным ставкам.

В целом, судя по всему, 2015 г. будет для игроков рынка сложным, и негативные ожидания инвесторов не замедлили сказаться на котировках публичных компаний.