| Рубрикатор |  |

|

| Статьи | |

|

| 30 октября 2017 |

Широкополосная связь – 2017. Стимулы развития

Инвестиции в инфраструктуру ИКТ могут запустить цепную реакцию, которая вызовет цифровые преобразования. Уменьшится время, за которое страна сможет получить экономические выгоды от Big Data и IoT.

С обзором доклада Комиссии ООН по широкополосной связи – Борис Ластович.

| Широкополосная связь – это замечательный инструмент; мы должны делать больше, чтобы гарантировать, что все могут пользоваться ее преимуществами. Генеральный секретарь ООН Антониу Гуттериш, Нью-Йорк, 18 сентября 2017 |

С момента своего создания в 2010 году Комиссия ООН по широкополосной связи стремилась содействовать проведению эффективных и всеобъемлющих политик и практики в различных странах мира в целях обеспечения устойчивого развития посредством реализации преимуществ широкополосной связи и информационно-коммуникационных технологий (ИКТ). Очередной доклад Комиссии дает возможность ознакомиться не только с актуальными показателями, но и с мировыми трендами, а также с принятыми в международном сообществе подходами и оценками развития широкополосного доступа (ШПД), ИКТ и интернета.

Глобальная широкополосная связь продолжает демонстрировать здоровый рост, хотя есть некоторые проблемы:

- растущее цифровое неравенство между развитыми и развивающимися странами, между богатыми и бедными слоями населения;

- несоответствие реальных инвестиций и потребностей в финансировании развития и модернизации сетей;

- замедление роста количества подписок на мобильную связь – поскольку развитые рынки приближаются к насыщению, операторам приходится учитывать замедление роста и адаптироваться к требованиям потребителей.

Определять и контролировать показатели и тенденции в широкополосной связи и ИКТ стало труднее, так как новые (цифровые) технологии все более интегрированы, незаметны и повсеместны. Границы между телекоммуникациями, ИТ, ИКТ и интернетом сегодня размыты, поэтому любая оценка зависит от того, какие категории при этом используются.

По данным IDC, глобальный рынок информационно-коммуникационных технологий (включая аппаратное и программное обеспечение, телекоммуникации и услуги) составил $4,8 трлн в 2016 году по сравнению с $3,7 трлн в 2015 году. Портал онлайн-статистики Statista оценивает доходы глобального сектора ИКТ суммой около 3,98 трлн евро (примерно $4,4 трлн) на 2016 год, а к 2019 году он, по прогнозу, достигнет 4,46 трлн евро. Годовые доходы от телекоммуникационных услуг превышают 1 трлн евро ($1,4 трлн).

Индивидуальный широкополосный доступ к сетям и услугам

С точки зрения подключения к сетям картина для подписок на мобильную связь и ШПД различается (таблица 1). По прогнозам, к концу 2017 года глобальной сетью будут охвачены около 3,58 млрд человек, что эквивалентно примерно 48% населения Земли, против 3,4 млрд человек (45,9%) в конце 2016 года.

При этом важно различать просто наличие доступа и число активных пользователей.

Недавнее исследование, проведенное в 75 странах мира, показало, что в среднем 94% населения этих стран живет в зоне действия мобильного сигнала 2G. Но на практике эффективно использовать его для доступа в интернет невозможно. Только 76% населения мира имеет возможность пользоваться сигналом 3G, и 43% имеют доступ к соединениям 4G.

Сейчас почти половина населения Земли имеет возможность широкополосного доступа. Цифровое неравенство сохраняется главным образом из-за отсутствия инфраструктуры, отсутствия навыков использования или отсутствия привлекательного контента. В вопросах развития играют роль неэффективная политика, устаревшая нормативная база и отсутствие стимулов к инвестированию. Имеют значение также бизнес-модели, необходимые для предоставления универсальных услуг, – один из стимулов развертывания ШПД по всей территории, включая сельские и отдаленные районы.

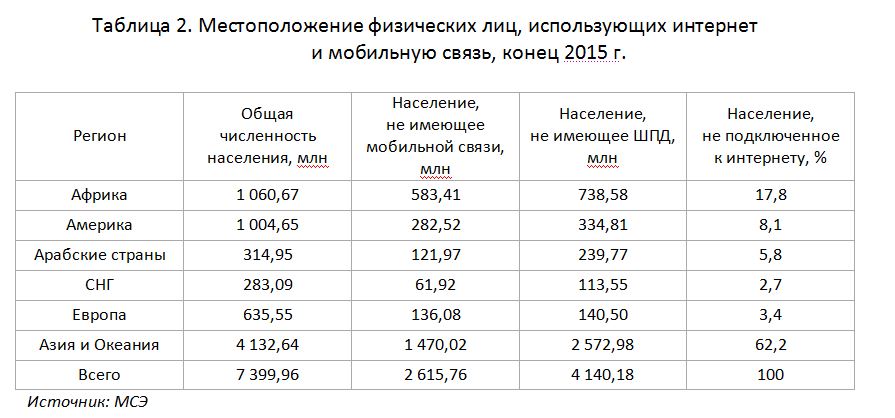

В таблице 2 показано распределение интернет-пользователей по регионам. Крупнейший в мире интернет-рынок – Китай: около 700 млн пользователей. За ним идет Индия с 355 млн.

В России самая большая в Европе аудитория глобального интернета, порядка 100 млн. – Прим. сост.

Оценка распространения доступа не будет полной без учета роста онлайн-инструментов и приложений, используемых для общения, развлечений, образования, здравоохранения, финансов и государственных услуг, а также без учета роста количества иных подключений и устройств. Некоторые из направлений прикладного применения онлайн-инструментов рассмотрены в докладе.

Что касается социальных сетей, то, скажем, WhatsApp увеличил количество своих ежемесячных активных пользователей (MAU) с 1 млрд в феврале 2016 года до 1,2 млрд в январе 2017 года. Число пользователей YouTube также превысило 1 млрд, а Google еще не опубликовал обновленные данные с момента достижения 1 млрд пользователей/аккаунтов gmail в 2016 году.

По данным Facebook, в июне 2017 года у соцсети насчитывалось в среднем 1,32 млрд ежедневных активных пользователей, а общее число зарегистрированных пользователей на тот момент превысило 2 млрд (в июне 2016 года – 1,71 млрд). При этом 1,15 млрд активных пользователей Facebook задействовали исключительно мобильные сети доступа.

В докладе нет количественной оценки подключенных устройств связи между машинами (М2М) и трендов их развития. Следует отметить, что эти оценки в разных источниках существенно расходятся, но, полагаем, можно согласиться с оценкой Международного союза электросвязи, согласно которой количество устройств М2М приближается к числу «живых» пользователей ШПД, т.е. оценивается миллиардами, а по темпам опережает прирост последних – Прим. сост.

Онлайн-контент и приложения в качестве основных драйверов спроса

Сохранение неподключенных и слабосвязанных сообществ отчасти является результатом быстрой эволюции от голосовой телефонии до высокоскоростных сетей, а также проблем с развертыванием достаточной инфраструктуры связи, особенно в сельских и беднейших сообществах. Действующие поверх этой инфраструктуры в последнее десятилетие онлайн-приложения становятся все более популярными у потребителей и стимулируют ШПД во всем мире, так как позволяют взаимодействовать способами, которые невозможно реализовать с помощью традиционных каналов связи.

Онлайн-приложения, такие как Facebook, Google, Instagram, KakaoTalk, LINE, Signal, Skype, Snapchat, Threema, Viber, WhatsApp и WeChat, изменили способ создания неформальных сообществ и поиска информации, внесли ценный вклад в решение прикладных задач в разных секторах и определяют теперь значительную долю социально-экономических результатов распространения ШПД, цифровизации, использования интернета.

Неудивительно, что некоторые операторы стремились помешать росту онлайн-приложений, видя в их распространении несправедливое ограничение своих доходов и инвестиционных возможностей. Они требовали применять «одинаковые правила для одинаковых услуг», побуждая власти распространить на онлайн-приложения нормы традиционной электросвязи. Такие предложения ошибочны, поскольку операторы связи и поставщики онлайн-приложений предлагают принципиально разные услуги. Традиционно операторы предлагали только доступ к услугам связи и некоторые сервисы, тогда как онлайн-приложения обеспечивают интерактивные возможности.

Постепенно приходит понимание, что приложения стимулируют спрос на широкополосные услуги операторов. Без привлекательного контента потребители менее охотно платят за доступ. Неверно и утверждение, что онлайн-приложения не имеют общеэкономической ценности для стран, где проживают их потребители. Недавние исследования показали, что 5%-ное увеличение WhatsApp дает прямой и косвенный эффект в размере $22,9 млрд. По мнению Deloitte, в 2014 году экономический эффект Facebook составил $227 млрд и она способствовала появлению 4,5 млн рабочих мест по всему миру. За последние годы эти цифры, несомненно, выросли.

С другой стороны, обеспечение свободного доступа поставщиков контента к сетевой инфраструктуре и качество его доставки в условиях лавинообразного роста трафика полностью финансируются операторами, вынужденными постоянно развивать и модернизировать свои сети без экономической выгоды. Их стимулы для инвестиций в развитие сетей потенциально уменьшаются.

У телеком-операторов и контент-провайдеров отношения симбиотические, и они могут быть использованы для инвестирования в развитие широкополосных сетей. Пока же все ограничивается тем, что поставщики онлайн-приложений и ОТТ-контента инвестируют только в собственную инфраструктуру: в центры обработки данных, технологические сети, серверы и маршрутизаторы, которые составляют важную часть физической структуры интернета, но не решают проблему пропуска генерируемого ими трафика.

На комплексном рынке наблюдается смещение стоимости, перераспределение доходов от операторов к поставщикам контента, доля доходов операторов от растущей реализации комплексных услуг сокращается, что также отрицательно влияет на инвестиции в широкополосную связь.

Комиссия ООН по широкополосной связи считает, что регулирующие органы не должны разделять интересы поставщиков онлайн-приложений, контента и операторов связи. Широко доступная и актуальная цифровая среда – это продукт единых политических и нормативных рамок, которые должны определяют приоритетность развития, конкуренции, инноваций исходя из интересов потребителей во всех сферах ее использования.

Широкополосный доступ для домохозяйств

По существующим оценкам, доля домохозяйств, имеющих широкополосный доступ (фиксированный и мобильный) в интернет в развивающихся странах, увеличилась с 37,6% в 2015 году до 41,1% в 2016 году и 42,9% в 2017 году. Однако это средний показатель по всему миру, который маскирует глубокие региональные различия: технические возможности доступа у домохозяйств варьируются от 18% для Африки до 84,2% для Европы (2017 год).

Одним из новых показателей в этом отношении является количество умных домов или домов, оборудованных устройствами дистанционного управления через смартфоны и компьютеры. В Европе и Северной Америке число интеллектуальных домов в 2015 году достигло 17,9 млн, из которых около 12,7 млн (56%) расположены в Северной Америке. Ожидается, что к 2020 году это число возрастет до 46,2 млн, что эквивалентно 35% всех домохозяйств Северной Америки. Европейский рынок отстает на два-три года. По прогнозам консалтинговой компании Berg, к 2020 году в Европе будет 44,9 млн умных домов (примерно 20% европейских домохозяйств).

Актуальные мировые тенденции развития ШПД

Цифровой разрыв между странами обычно измеряют по развитию доступа в интернет, однако важны также различия в скорости доступа и качестве обслуживания (QoS). По данным Akamai, средняя скорость широкополосного соединения в глобальном масштабе неуклонно возрастала на 15% в год и достигла 7,2 Мбит/с в I квартале 2017 года. Средняя скорость соединения увеличилась в 114 из 149 учитываемых в рейтингах стран и регионов. В первую десятку по средней скорости соединения входят все страны ОЭСР, за исключением Гонконга.

В России средняя скорость ШПД составляет 11,8 Мбит/с. Это 44-е место в мире, против 28,6 Мбит/с в Республике Корея, которая занимает 1-е место. – Прим. сост.

Данные GCI показывают, что инвестиции в инфраструктуру ИКТ могут запустить цепную реакцию, которая вызовет цифровые преобразования. Катализатором этой реакции являются облака: они уменьшают время, за которое страна сможет получить экономические выгоды от Big Data и IoT, что в конечном итоге будет способствовать росту и процветанию.

Но применение облаков требует наличия высокопроизводительной и доступной широкополосной сети. Страна, которая с 2016 по 2025 годы увеличит инвестиции в инфраструктуру ИКТ на 10%, окупит эти капиталовложения сторицей: каждый дополнительный доллар инвестиций в инфраструктуру ИКТ может привести к возврату $3 в ВВП в настоящее время, $3,7 – в 2020 году, а к 2025 году возвращаемая суммы увеличится до $5. Это будет означать увеличение мирового ВВП на $17,6 трлн, что эквивалентно размеру ВВП Европейского союза в 2016 году.

За последний год был достигнут впечатляющий рост числа новых узлов обмена трафиком (IXP), что является важной формой развития инфраструктуры, которая может уменьшить задержку на широкополосных сетях и сократить расходы на транзит. По данным Packet Clearing House, с середины 2016 года до середины 2017 года новые IXP создали еще 24 страны. В ЕС в целом насчитывается 145 IXP. Восемь стран имеют более десяти национальных IXP, в том числе: США (84), Бразилия (27), Россия (21), Аргентина и Германия (20), Австралия (18), Франция и Япония (16).

Мобильная телефония и мобильная широкополосная связь

Важность мобильной связи нельзя переоценить с точки зрения ее экономической и социальной значимости. По оценкам GSMA, мобильный доступ вносит около $3,1 трлн (около 4,3%) в глобальный ВВП и около $431 млрд в виде инвестиций, а также прямо или косвенно создает 32 млн рабочих мест.

Использование интернета в значительной и непрерывно возрастающей степени осуществляется с помощью мобильных устройств (в среднем примерно половина всего веб-трафика). Прогнозы медиаагентства Zenith еще выше: три четверти всего трафика интернета в 2017 году будет сгенерировано через мобильный доступ, через смартфоны и планшеты.

Но при такой оценке тип устройства не следует путать с видом доступа, поскольку мобильные устройства часто работают через Wi-Fi, по фиксированным сетям.

Смартфоны в настоящее время составляют чуть менее половины (48%) мобильных устройств по всему миру. Они предоставляют потребителями возможность использования обогащенных интерактивных приложений (Rich Interactive Applications, RIA), что в конечном счете повышает качество жизни, дает ощутимый социально-экономический эффект. Исследование WIK показало, что увеличение использования RIA на 10% добавило к мировому ВВП в порядка $5,6 трлн (0,33%), что превышает аналогичные экономические показатели для традиционных услуг электросвязи в группе из 164 стран с 2000 по 2015 годы. По оценкам Ericsson, к концу 2016 г. по всему миру было подключено к сетям 3,9 млрд смартфонов. GSMAi прогнозирует, что к 2020 году их будет около 5,6 млрд.

Что касается мобильной телефонии, к концу 2016 года, по данным GSMA, насчитывалось 4,79 млрд уникальных мобильных абонентов, а в текущем году их число превысит 5 млрд. К 2020 году на глобальном уровне будет 5,6 млрд уникальных мобильных абонентов, что больше, чем предполагаемое количество людей, имеющих электричество в доме (5,3 млрд), банковские счета (4,5 млрд) или водопровод (3,5 млрд).

Мобильная телефония распространена гораздо шире, чем доступ в интернет. Количество подписок на сотовую связь составляет 7,7 млрд, превышая население земного шара – 7,6 млрд; около двух третей населения мира имеет личный доступ к мобильному телефону против 48% с доступом к интернету.

При этом аналитики отмечают выраженную тенденцию к сближению этих показателей. За последние 25 лет мобильные операторы создали мощные сетевые инфраструктуры для голосовых и цифровых услуг. Их модернизация с полным переводом на технологии 3G и 4G – самый экономичный способ охвата 95% мирового населения широкополосным доступом в течение пяти лет. Основными препятствиями для роста числа активных пользователей становятся уже не доступность сетевых технологий, а скорее цифровая неграмотность, а также наличие актуальных для сообщества цифровых сервисов.

Между тем началась гонка в направлении 5G, стимулированная процессом стандартизации МСЭ согласно концепции IMT-2020 и перспективами глобальной гармонизации миллиметровых полос для IMT-2020 на предстоящей Всемирной конференции радиосвязи (ВКР-2019). Достаточное количество гармонизированного спектра в разных полосах частот является предпосылкой для глобальной доступности мобильной широкополосной связи.

Инвестиции в развитие и модернизацию широкополосных сетей

Как уже отмечалось, конкуренция, вмешательство регуляторов, снижение среднего дохода на одного пользователя (ARPU) и замедление роста числа пользователей оказывают значительное влияние на доходы и инвестиционные возможности операторов. Несмотря на краткосрочные всплески доходов (в 2015 году они выросли на 2,2%), в 2016 году темпы роста выручки значительно снизились.

С 2010 года операторы мобильной связи вложили $1,2 трлн в развитие широкополосных сетей и увеличение их пропускной способности. Глобальные ежегодные капитальные затраты, достигнув пика в $197 млрд в 2015-м, упали на 6% в 2016 году. В период до 2020 года прогнозируется их дальнейшее снижение. Особенно сильное уменьшение капиталовложений, почти на 10%, произошло на развивающихся рынках. GSMAi предсказывает, что это падение будет продолжаться и в среднесрочной перспективе.

С учетом прогнозируемого сокращения капиталовложений операторов в течение следующих лет необходимы альтернативные решения. И частный сектор, и государственный сектор играют здесь одинаково важную роль. Государство организует стимулирующее регулирование, разрабатывает продуманные планы и стратегии, вводит преференции и льготы, участвует в финансировании необходимых для государства и общества, но не приносящих дохода операторам мероприятий.

В этом аспекте следует отметить, что в России целенаправленное регулирование развития широкополосной связи с целью формирования единого цифрового пространства страны и в интересах потребителей фактически отсутствует. В сочетании с «регулирующим вмешательством», таким как реализация «закона Яровой» и ему подобных за счет операторов, а не государства, как в других странах, это ставит под угрозу саму возможность частных инвестиций в сети. Неизбежное повышение тарифов не даст необходимых средств вследствие неизбежного снижения ценовой доступности ШПД, интернета, приложений. – Прим. сост.

Между тем частный сектор, операторы, разрабатывают новые бизнес-модели, предлагают новые платформы и услуги, что позволяет увеличить темпы инноваций, вводить новые сервисы и поднять доходы, а также применить более дешевые операционные модели, в частности совместное использование инфраструктуры (пассивных и активных сетевых элементов) и национальный роуминг без государственных субсидий или инвестиций в его реализацию.

Правительствам и директивным органам следует рассматривать такие модели совместного использования как предпочтительный подход к расширению возможностей широкополосной связи, поскольку они могут способствовать сохранению конкуренции, коммерческой и технологической устойчивости. Модели совместного использования инфраструктуры (включая и нужды государства) могут сократить капитальные и инвестиционные затраты на 50–70% при сохранении доходов.

Здесь важно отметить, что определения «мобильный» и «фиксированный» могут относиться только к сетям доступа, к последней миле. А базовые, опорные, магистральные и т.д. высокоскоростные сети электросвязи последующих поколений (NGN) – основа ИКТ-инфраструктуры и интернета – конвергенты и технологически нейтральны, т.е. функционально едины вне зависимости от вида доступа, оператора, предоставляемых услуг, что и позволяет интегрировать как сети, так и их ресурсы.

Наши операторы по взаимной договоренности уже практикуют эту интеграцию. Однако в отсутствие современной цифровой национальной инфраструктуры на базе NGN и планов ее формирования приведенные показатели эффекта в ближайшие годы в России недостижимы. Поэтому, в частности, введение даже внутрисетевого роуминга приведет к повышению тарифов для всех, кто им не пользуется. – Прим. сост.

Сети следующего поколения и фиксированный широкополосный доступ

Продолжаются процессы эволюции в фиксированных линиях и непрерывная технологическая модернизация с переходом на современные широкополосные сети. По определению МСЭ-T, сеть последующего поколения – это сеть с коммутацией пакетов, в которой связанные с услугами функции не зависят от основных технологий связи. На единой платформе такая сеть предоставляет не только услуги связи, но и доступ к неограниченному перечню контента, благ ИКТ, иных услуг, которые выбирает сам пользователь.

Традиционные медножильные сети доступа модернизируются до G.fast (до 2 Гбит/с), что широко практикуется в странах ЕС. Deloitte (2017) прогнозирует, что к 2020 году количество гигабитных подключений в мире достигнет сотен миллионов. Ovum ожидает, что около 30 млн домов и предприятий по всему миру будут использовать G.fast.

Отметим, что с 2015 года в мире ускорилось распространение волоконно-оптических гигабитных сетей доступа, по охвату которыми Россия не уступает странам ЕС. К примеру, Московская городская телефонная сеть, имеющая 4 млн абонентов, переходит на FTTH по технологии GPON – «волокно в квартиру». – Прим. сост.

К IV кварталу 2016 года общее число абонентов фиксированной широкополосной связи в мире составило 855,9 млн, что на 10% больше, чем годом ранее (777,5 млн). По сообщению Point Topic, первая десятка стран по числу фиксированных широкополосных абонентов осталась без изменений. В 2016 году Россия обогнала Францию в этом рейтинге. В I квартале 2016 Китай года преодолел планку в четверть миллиарда фиксированных широкополосных подписчиков и продолжает наращивать их количество с впечатляющей скоростью, добавив в течение 2016 года около 92 млн подключений FTTH. Point Topic сообщает, что этот прирост почти эквивалентен общему числу фиксированных широкополосных абонентов в США.

Параллельно с технологической модернизацией идет сворачивание ADSL. Например, в ноябре 2016 года шведский оператор фиксированной и мобильной связи Telia Eesti объявил о планах поэтапного отказа от услуг ADSL примерно для 90 тыс. своих пользователей ШПД к 2020 году с модернизацией абонентских линий до альтернативных технологий. Примерно половина из этих клиентов перейдет на оптоволокно, 40% – на VDSL2 + и G.fast, а для 10% к 2020 году предполагается использование LTE.

Спутниковая широкополосная связь следующего поколения

Спутниковые коммуникации осуществляются по технологии «точка – многоточка» и могут создать покрытие ШПД целого региона в границах ограниченного частотного диапазона, мощности сигнала и параметров задержки пакетов. Новые спутниковые системы превосходят традиционные представления об их скорости, мощности и задержке. Многие операторы недавно развернули или планируют развертывать системы, которые могут обеспечить подключение 1,5 млрд человек по всему миру.

Эффективным решением проблем ШПД являются высокопроизводительные спутники на стационарных орбитах (HTS) – 36 тыс. км над экватором. Космические аппараты HTS генерируют большое количество очень узких управляемых лучей. Эти лучи несут мощные сигналы и электрически изолированы друг от друга, поэтому одни и те же выделенные полосы частот могут использоваться многократно.

Для нашей страны, где такие космические аппараты уже работают, система имеет ограниченное применение, поскольку северных районов не охватывает, а индивидуальные VSAT стали слишком дорогими для массового потребителя. – Прим. сост.

Еще одно нововведение в области спутниковых технологий – широкополосная связь с использованием негеостационарных спутников (NGSO) на круговых орбитах средней высоты (MEO) (2–36 тыс. км) и низкоорбитальнх (LEO) аппаратов на высотах 400–2000 км. Для обеспечения непрерывного обслуживания потребителей необходимы по меньшей мере несколько десятков спутников NGSO и сложная система их взаимодействия.

Сегодня самым перспективным проектом в этом направлении является система O3b (OneWeb), которая обеспечивает общую пропускную способность 192 Гбит/с, до 1,6 Гбит/с на пучок и задержку менее 150 мс. Система предназначена для предоставления транкинговых услуг, услуг подвижной связи, стационарного ШПД и спутниковой связи в любой точке Земли. OneWeb планирует создать LEO-систему из 648 спутников, обеспечивающих скорость загрузки 25 и 50 Мбит/с.

* * *

В докладе подчеркивается, что для формирования национальной цифровой инфраструктуры требуется сочетание разных технологий связи. Волоконно-оптический кабель, спутниковые сети и наземные беспроводные системы не являются взаимоисключающими или конкурирующими. Только вместе они образуют современные национальные широкополосные системы.