| Рубрикатор |  |

|

Реклама

| Статьи | |

|

| 18 мая 2020 |

Банки и цифра: кто кого? Швейцарский опыт

В мире, где данные управляют экономикой, банковский бизнес является одним из ведущих потребителей цифровизации.

Основные направления цифровой трансформации финансового сектора касаются автоматизации финансовых сервисов, роста цифровых активов, использования искусственного интеллекта и big data, защиты от кибератак, а также адаптации программного обеспечения к законодательству, бегущему вслед за технологиями. И это – только вершина айсберга.

Швейцария не стала исключением в глобально изменившемся мировом банковском секторе: швейцарские банки стремятся ускорить процессы, снизить транзакционные издержки, соблюсти требования нового законодательства, заменить машинами технические функции, но многое остается на усмотрение человека. Именно традиционно консервативный подход Швейцарии к нововведениям, взвешенность при принятии решений и клиентоориентированность позволили стране успешно преобразовать свою финансовую отрасль.

Привлекательна ли еще Швейцария для банковского обслуживания?

Швейцария уникальна прежде всего своим многовековым опытом банковского обслуживания. Доверие состоятельных клиентов отражается в статистике швейцарского Центробанка: за последние тридцать лет активы швейцарских банков выросли втрое . Выбор клиентов опирается не только на политическую и экономическую стабильность страны, но и на осознанный подход к применению современных технологий.

На графике заметно, как в 2008 году ипотечный кризис США отразился на активах швейцарских банков

Противодействие отмыванию денег (AML – Anti-Money Laundering) стало глобальным трендом развития законодательств многих стран. Путем постепенного изменения законодательства к октябрю 2019 года Швейцария добилась выведения ее из последнего серого списка ОЭСР. При этом по сравнению с другими странами законодательство Швейцарии менее формально и позволяет банкам проявлять определенную гибкость в работе с клиентами, что делает швейцарские банки более привлекательными на фоне прочих юрисдикций.

Продолжается работа над качеством обслуживания клиентов, в этом году было введено обязательное лицензирование и контроль за деятельностью компаний по управлению капиталом и trustees. Для новых конкурентных преимуществ Конфедерация готовит законодательную базу для трастов, способную обеспечить им высочайший иммунитет от сторонних притязаний; вступление в силу всех подзаконных актов ожидается через пять лет.

Как отмена банковской тайны повлияла на финансовый сектор?

Широко освещенная тема отмены швейцарской банковской тайны может быть коротко представлена двумя фактами: во-первых, повышением ответственности за агрессивную оптимизацию налогообложения с административной до – уголовной, и во-вторых, участием страны в международном автоматическом обмене информацией.

Швейцарские счета, равно как и активы в других странах, клиентами декларировались крайне редко. Однако в новых условиях прозрачности нераскрытые доходы оказались досягаемы для налоговых служб, что побудило большинство клиентов воспользоваться предложенными налоговыми амнистиями и задекларировать свои счета.

Что же касается автоматического обмена информацией, то его необходимость возникла еще в ХХ веке и была воплощена в жизнь с 2018 года. Принятые стандарты (CRS - Common Reporting Standards) подразумевают в том числе гарантию защиты полученных массивов частных данных, и уже существуют прецеденты приостановки обмена со странами, которые не выполняют данное обязательство.

Есть ли гарантия безопасности личных данных в швейцарских банках?

Конфиденциальность продолжает являться одним из основных маркеров швейцарской бизнес-ДНК. Традиционные private-банки в целях безопасности не предоставляют банковских услуг онлайн, знают клиента лично и сверяют с ним получаемые инструкции. Внутренние серверы этих банков не имеют выхода в интернет. Именно такой off-line сервис престижных private-банков привлекает клиентов, заботящихся и о своем состоянии, и о своих личных данных.

На мой взгляд, швейцарские банки, вышедшие на мировой рынок, лишились этого важного преимущества: конфиденциальности. Глобальным банкам значительно сложнее гарантировать сохранность данных клиентов, например, когда за рубежом расположены его бэк-офис и серверы.

Но клиентам важна конфиденциальность не только в банке. Выгодное отличие Швейцарии состоит еще и в том, что реестры компаний не публикуют данных по собственникам швейцарских компаний, а госструктуры не имеют прямого контроля над клиентами банков.

Как цифровизация отразилась на швейцарских банках?

Для начала вспомним, что банковский сектор редко превышал 10% ВВП Швейцарии . Многих это удивляет, однако банки никогда не являлись жизненно важной отраслью для страны.

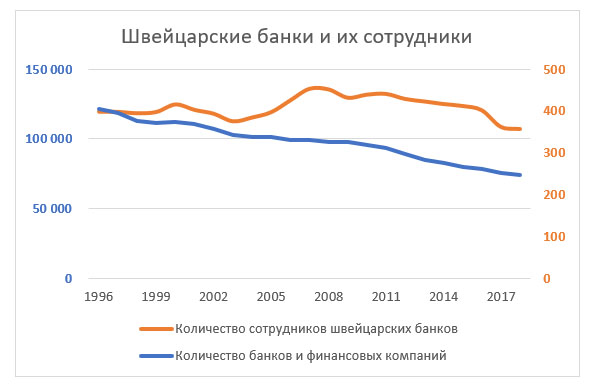

Технологические и экономические перемены застали врасплох некоторые швейцарские банки: цифровизация сектора оставалась относительно невысока, многие операции проводились вручную, и перераспределение сил дало преимущество крупным финансовым игрокам, у которых уже было налажено программное обеспечение, автоматизированы процессы и введена в действие роботизация управления инвестиционными портфелями. На рынке произошла консолидация: вследствие слияний и поглощений, за последние 20 лет общее количество банков в Швейцарии снизилось почти на 40% , две трети престижных private банков были проданы более крупным структурам, а половина банков с иностранным капиталом прекратили свою деятельность в стране.

Как ни странно, сокращение количества банков и количества банковских служащих –мало взаимосвязаны. Ежегодные доходы банков продолжают расти, и лишь недавно банки стали активно уменьшать свои трудовые ресурсы: в одном только 2017 году было сокращено или отправлено на досрочную пенсию почти 10% сотрудников. Эта тенденция продолжится в 2019-2020 гг. так как цифровизация отрасли и автоматизация процессов набирают обороты, приближая банки к их конечной цели: повышению доходности в расчете на одного сотрудника.

Легко ли стать клиентом банка в Швейцарии?

По сравнению с профессиональными участниками финансового рынка клиенты недостаточно знают о новых ограничениях и возможностях при работе с банками. Это играет роль «испорченного телефона» в диалоге с банком: нескончаемые вопросы при открытии счета вызывают непонимание: почему банки так поступают?

Как и в других странах, в Швейцарии банки обязаны проводить идентификацию клиента и бенефициара, определять источники его состояния (KYC – know your client). Уникальное преимущество Швейцарии состоит в ее законодательстве, которое требует не формального, а обоснованного аналитического подхода. Для этого отдел compliance в банках использует профессиональные базы данных, обращается к услугам big data, а иногда и к детективам. Основная цель банка – исключить репутационные риски, которые могут привести к серьезным осложнениям, вплоть до потери лицензии. Процесс – затратный во всех отношениях, мало поддающийся автоматизации. Объемы получаемых данных по клиенту постоянно растут, попытка их анализа приводит к многочисленным вопросам. В крупных банках поэтапное принятие решения на разных уровнях растягивает открытие счета на многие месяцы.

копия.jpg)

Кто разрешает ситуацию: человек или машина?

По мнению компании Aspron, на сегодня искусственный интеллект не способен качественно анализировать данные, полученные для KYC: оценить надежность источника, провести перекрестную сверку данных, отмести однофамильцев или клеветнические публикации, проанализировать фотографии, указать какой информации недостает. Этот процесс скорее творческий, под силу креативному человеческому мозгу. Подготавливая KYC до прихода в банк, наша компания упрощает открытие счета и настраивает отношения между банком и клиентом на общей для них тональности.

Клиенты нашей компании получают преимущество перед цифровой мощью банков. Задача компании – предложить человеческий диалог взамен банковского, понять потребности клиента, помочь разобраться в новых формальностях, адаптироваться к новым реалиям, подобрать пакет необходимых документов, сделать процесс открытия счета гладким и эффективным, и позволить клиентам работать напрямую со швейцарскими private банками. Наша роль – протянуть руку помощи из мира технического в мир Человека.

Элла Александрова, основатель компании Aspron, Женева

Источник: журнал "Цифровой океан"

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!