| Рубрикатор |  |

|

| Статьи | |

|

| Алексей РОКОТЯН | 06 апреля 2017 |

Спорные мысли об операторском бизнесе

Как в условиях прекращения роста рынка бизнес будет обеспечивать развитие сетевой инфраструктуры в соответствии с постоянным ростом трафика? Разработка стратегии развития операторской компании – сегодня нетривиальная задача.

Телекоммуникационная отрасль сейчас находится на очередном переломе. Рынок меняется радикально, доходы от традиционных услуг связи почти не растут, операторы всерьез задумались об изменении бизнес-модели. При этом потребность людей и организаций в передаче информации постоянно и быстро растет.

Инфраструктура vs сервис

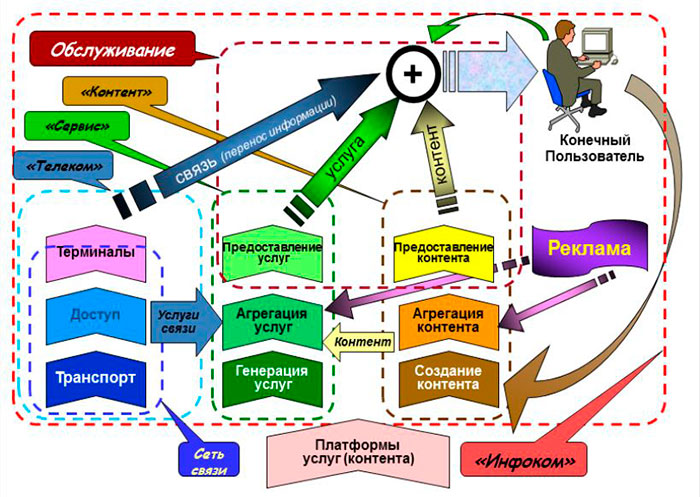

В этой связи хочется высказать некоторые соображения о том, как обеспечить возможность развития телекоммуникационных сетей в складывающихся условиях. В 2008 г. автор попытался изложить свое видение развития инфокоммуникационного рынка в материале, опубликованном на портале ИКС-медиа. За прошедшие годы по крайней мере один посыл того «трактата», как представляется, прошел проверку временем. Речь идет о том, что на телекоммуникационном рынке присутствуют два существенно различных и во многом автономных типа бизнеса – инфраструктурный, связанный с самими процессом передачи информации «из пункта А в пункт Б», и сервисный, обеспечивающий пользователей разнообразными услугами, которые базируются на использовании сетей связи. Квинтэссенция рассуждений на эту тему содержится в рисунке, который показывает сеть создания ценности инфокоммуникаций и который хочется напомнить читателям.

Все больше традиционных телеком-операторов, в том числе крупных российских операторов, провозглашают стратегию, ориентированную прежде всего на сервисную составляющую. С точки зрения бизнеса конкретной компании это представляется вполне логичным. Все боятся остаться только «трубой», поскольку, как показывает мировой опыт, чисто инфраструктурные бизнесы капиталоемки и низкомаржинальны. А операторы связи привыкли к совсем иным нормам прибыли.

Более того, наметилась тенденция передачи на аутсорсинг эксплуатации сетевой инфраструктуры. Эту функцию берут на себя как вендоры, так и специализированные компании типа московской «Горсвязи», одной из первых ласточек среди инфраструктурных сетевых компаний. Причем последняя осуществляет не только эксплуатацию распределительных кабельных сетей, но и их развитие в интересах операторов-клиентов, а также выполняет часть функций, связанных с клиентским обслуживанием, тех, которые требуют проведения работ в помещениях клиентов.

Эти тенденции подтверждают упомянутое выше разделение телекоммуникационного бизнеса на инфраструктурную и сервисную составляющие.

Если обратиться к чисто инфраструктурным областям (разные виды транспортной инфраструктуры, энергетика, коммунальные службы типа водоснабжения), то, действительно, можно увидеть много аналогий с современными сетями связи. Такая инфраструктура в более или менее развитых странах и регионах физически общедоступна, достаточно качественна и, наконец, владелец обязан предоставлять пользователям доступ к ней по соразмерной цене.

Поэтому такого рода инфраструктура становится привычным и непременным атрибутом жизни и вспоминается чаще всего, если что-то случается.

Вот и мы, пользователи услуг связи, уже привыкли к тому, что для большинства населения телефонная связь и интернет доступны с вполне приличным качеством практически везде, где мы бываем. И вспоминаем мы нашего оператора связи чаще всего тогда, когда вдруг не можем дозвониться или загрузить информацию из Сети, а не в тот момент, когда, как думают маркетологи, абоненты счастливы пользоваться услугами именно этого оператора.

Тем не менее бизнес, связанный с сетями связи, отличается от обычного инфраструктурного двумя факторами.

Во-первых, покрытие территории сетью связи конкурентно и в подвижной, и в фиксированной связи. Однако по мере выравнивания возможностей операторов связи становится все сложнее получить реальное конкурентное преимущество в этой сфере, а цена такого преимущества (САРЕХ, ОРЕХ) на фоне рынка, прошедшего фазу быстрого роста и переходящего к насыщению, постоянно увеличивается. Собственно, именно этот фактор и толкает операторов к таким направлениям оптимизации расходов, как аутсорсинг и совместное использование средств и сетей связи. А они, в свою очередь, дополнительно нивелируют конкурентные преимущества в инфраструктурной области. Вместе с тем совсем исключить инфраструктурный фактор в конкуренции на рынке связи в ближайшие годы вряд ли удастся, хотя роль его объективно будет снижаться и далее. Обеспечиваемая собственной сетью с хорошим покрытием возможность с приемлемой себестоимостью оказать услугу связи на той территории, где она востребована целевыми клиентами, еще долгое время будет одним из факторов рыночной конкуренции.

Во-вторых, никакому владельцу, к примеру, водопровода даже в кошмарных снах не может привидеться необходимость замены основных производственных фондов раз в пять-семь лет и удвоения физических объемов производства каждые два-три года. И все это при постоянно снижающейся цене единицы продукции для потребителя. А для телекоммуникационной отрасли это – реальные условия, в которых она существует и развивается. Пока развивается J.

Поэтому все операторские компании ищут свой способ выживания на рынке, прекратившем активный рост. Ищут способ сохранить доходы, прибыль, пути монетизации своих технологических активов и абонентской базы. Ищут способ ответить на технологический вызов – рост потребностей в передаче информации на фоне прекращения роста доходов. В нашей стране эта проблема усугубляется низким уровнем ARPU по сравнению с высоким удельным (на единичную услугу) уровнем затрат на создание и эксплуатацию сетей связи в стране с холодным климатом, огромной территорией и низкой средней плотностью населения.

Судя по всему, универсального рецепта выживания и сохранения потенциала для развития операторское сообщество еще не придумало. Тем более что во многих странах операторы находятся под ощутимым давлением регуляторов, негативно влияющим на эффективность бизнеса. В качестве примеров (впрочем, совершенно разноплановых) можно привести как отечественное «изобретение» – так называемый закон Яровой, так и европейские инициативы по ограничению цен на услуги в роуминге и внедрению в жестком виде сетевой нейтральности. Но, впрочем, регуляторика – это отдельная тема.

Аутсорсинг не панацея

В целом разработка стратегии развития операторской компании в настоящее время представляет собой нетривиальную задачу. В этой стратегии могут (и, наверное, должны) найти отражение многие актуальные сейчас в отрасли вопросы: и дигитализация, и создание бизнес-экосистем с участием и вокруг операторов связи, и использование «больших данных», накапливаемых в операторских информационных системах, и методы оптимизации операционной деятельности. Как при этом не упустить еще и развитие сетевой инфраструктуры?

В качестве одного из элементов стратегии некоторые операторы рассматривают передачу на аутсорсинг задач эксплуатации и развития сетевой инфраструктуры. Вот и в марте появилось очередное сообщение о том, что один из крупнейших операторов страны планирует до конца 2017 г. передать двум крупным вендорам в управление мобильные, фиксированные и магистральные сети во всех регионах своего присутствия. В связи с чем на работу к этим вендорам перейдут 2,8 тыс. сотрудников оператора. Как говорится в пресс-релизе оператора, условия сотрудничества подразумевают, что вендоры «займутся планированием, оптимизацией, мониторингом и обслуживанием сети, а также будут управлять оборудованием». При этом оператор продолжит определять стратегию развития и качественные параметры сети. Он также сохранит за собой контроль на основных этапах жизненного цикла сети и собственность на оборудование сети.

Не критикуя конкретное управленческое решение, автор хочет высказать несколько общих соображений в связи с проблемой аутсорсинга сети.

Во-первых, чаще всего аутсорсинг эффективен в отношении функций и бизнес-процессов, вспомогательных для компании, когда не слишком выгодно экономически развивать внутри компании компетенции и ресурсы, требуемые для осуществления таких процессов с необходимым качеством. В указанном же выше случае на аутсорсинг передается основополагающий для оператора связи бизнес-процесс, непосредственно влияющий на качество услуг и восприятие оператора абонентами. Это предъявляет чрезвычайно жесткие требования к содержанию контракта между оператором и аутсорсером. Есть определенные сомнения, что в этом контракте удастся предусмотреть все возможные ситуации и что его будут быстро корректировать по мере накопления опыта взаимодействия.

Автор далек от идеи полного отказа от привлечения сторонних подрядчиков при эксплуатации сети, однако настолько глубокий аутсорсинг представляется несколько рискованным, чреватым потерей контроля за ситуацией с реальным качеством работы сети, особенно в перспективе, когда подойдет время очередного этапа реконструкции.

Во-вторых, возникают вопросы по стратегии операторской компании. Если она рассматривает сетевую эксплуатацию как второстепенный процесс, который может быть передан на аутсорсинг, а ключевые для компании процессы связаны с сервисным обслуживанием, то такой шаг представляется достаточно логичным. Однако не превратится ли постепенно оператор связи при таком подходе в ОТТ-провайдера, которому собственная сетевая инфраструктура для предоставления услуг пользователям не нужна? Какой смысл при такой бизнес-модели вкладывать существенные средства в сравнительно долго окупаемые проекты сетевого развития? А недофинансирование сети, как показывает опыт, не слишком хорошо сказывается на имидже оператора среди своих пользователей и приводит к серьезнейшим проблемам именно в основном бизнесе операторской компании.

В-третьих, просматривается конфликт интересов в проекте развития, расширения, качественного обновления сети связи, когда ее планированием, оптимизацией и обслуживанием занимается подрядчик. Оператор заинтересован в получении максимального эффекта для бизнеса в рамках выделенного инвестиционного бюджета. А аутсорсеру необходимо найти способ выполнения требований заказчика с минимальной себестоимостью для самого себя. Не то чтобы такое противоречие было неразрешимым в принципе, но на практике оно не может не создать серьезных проблем. Тут аутсорсинг сети, как представляется, приведет, скорее, к проблемам с внедрением новых технологий и к потере в перспективе рыночных позиций. Некоторая экономия затрат при этом вряд ли станет приемлемой компенсацией.

Аутсорсинг более или менее экономически эффективно работает в ситуации, когда сеть построена с существенными запасами и нужно оптимизировать (читай – сократить) затраты на ее обслуживание, но не тогда, когда нужно, к примеру, переходить на оборудование следующего поколения.

Можно констатировать, что на данный момент отсутствует общепринятый (и, главное, проверенный временем) подход к построению операторского телекоммуникационного бизнеса в складывающихся рыночных условиях. У автора тоже нет волшебного рецепта. Однако можно предположить, что перспективные бизнес-модели должны сочетать и инфраструктурную, и сервисную составляющие. В каком соотношении – зависит от стратегии оператора. Наверное, мы увидим как трансформацию операторов связи в чисто сервисные компании с постепенным отказом от собственной сетевой инфраструктуры, так и наоборот, появление чисто инфраструктурных сетевых компаний.

Операторский бизнес, в котором сетевая инфраструктура, включая ее развитие, отдана на аутсорсинг, представляется автору наименее стратегически устойчивым по сравнению с более традиционными моделями, когда сеть является собственным активом оператора (пусть даже к ее эксплуатации привлекаются подрядчики, но за результат отвечает сам оператор), или с чисто провайдерской моделью, в которой сеть связи является внешним ресурсом.

И еще одно спорное соображение.

Безлимиту – нет

Инфраструктурная составляющая бизнеса в силу своей капитало- и трудоемкости достаточно консервативна. При этом бизнес, связанный с инфраструктурой, должен быть достаточно маржинален для своевременного развития сети связи в соответствии с ростом объемов передаваемого по сетям трафика. А для этого стоит задуматься о том, что при увеличении объемов потребления услуг связи пользователь должен нести определенные дополнительные затраты, компенсирующие расходы оператора связи на поддержание в должном виде сетевой инфраструктуры. Поэтому характерное для нашего рынка доминирование безлимитных тарифов представляется «путем в никуда». Пользователи, создающие основной объем нагрузки на сеть, должны в большей степени оплачивать постоянно проводимую реконструкцию сети, если они хотят получать услуги с постоянно высоким качеством.

При этом необходимо оговориться, что тариф с ограничением объема трафика не тождественен дорогому тарифу. Но плата за пользование услугами должна как-то зависеть от объема потребления этих услуг. Безлимитный тариф в рамках такой экономической логики, должен носить не массовый характер, а быть премиальным предложением абонентам с высоким объемом потребления услуг. Дифференциация тарифов только по предельной скорости безлимитного доступа в интернет, принятая на рынке фиксированной связи, технически не говорит о том, что потребитель со скоростью доступа «до 50 Мбит/с» на практике потребляет ощутимо меньше трафика, чем потребитель со скоростью «до 200 Мбит/с». Хотя бы потому, что скорость порядка 50 Мбит/с вполне достаточна для работы подавляющего большинства сегодняшних приложений, используемых частными пользователями и домохозяйствами.

Представляется, что зависимость суммы платежа от объема потребления трафика должна быть более очевидной, иначе в перспективе оператору будет экономически сложно и невыгодно обеспечивать постоянный рост объемов передаваемого по сетям трафика. Разве что рост трафика замедлится по мере насыщения домохозяйств различными видеоустройствами, количество которых существенно превзойдет возможность пользователя задействовать их одновременно. Но это – тоже предмет отдельного разговора.

* * *

Подытоживая эти спорные рассуждения, автор выдвигает два не менее спорных тезиса:

1. Оператору связи, который не планирует превращаться в ОТТ, необходимо сохранить полный контроль за процессом развития своей сети связи. Аутсорсинг в этой сфере целесообразен прежде всего для чисто технологических функций.

2. Массовые тарифы на услуги связи должны устанавливать явную зависимость между суммой платежа и объемом потребления трафика.

Алексей Рокотян, канд. техн. наук, директор по взаимодействию с федеральными органами власти, «Энфорта»