| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

CDN в России и в мире

| 09 августа 2010 |

По оценке J’son & Partners Consulting, в 2009 году общемировой трафик за год составил 14,7 эксабайт. На сети доставки контента (CDN) пришлось около 6,9 эксабайт или немногим менее 50% трафика.

Дистрибуция онлайн-контента

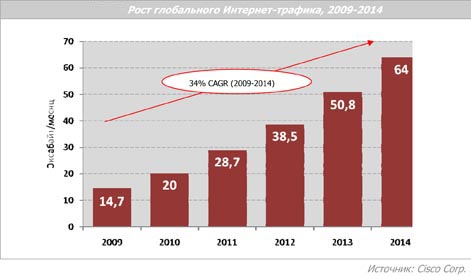

Согласно результатам ежегодного исследования Cisco VNI 2009-2014 к 2014 году объем глобального интернет-трафика вырастет более чем в четыре раза и достигнет 767 Эксабайт в год. Прогнозируемое значение в 10 раз превышает общий объем трафика в IP-сетях в 2008 году. Ежемесячный трафик к 2014 году составит около 64 Эксабайт.

IP-трафик вырастет более чем в 3 раза с 2010 по 2014 год. Среднегодовой темп роста составит 34%. Пользовательский IP-трафик будет расти быстрее корпоративного. Видеотрафик от услуг (PC- and TV-based Internet video services) будет ежегодно увеличиваться на 72%.

В связи с ростом проникновения домашнего широкополосного Интернета (темпы роста домашнего ШПД уже сегодня превосходят темы роста корпоративного ШПД в разы), увеличения скорости передачи данных, изменения потребительских предпочтений, а также изменений в традиционной схеме взаимодействия работник-работодатель (постоянная или периодическая работа вне офиса – «мобильный офис», активность сотрудников в соцсетях в рабочее время и т.д.) в ближайшие 4 года усилятся позиции так называемого «пользовательского» трафика по отношению к бизнес-трафику.

Географическая структура трафика. Самыми быстрорастущими регионами в плане развития IP-трафика в 2009-2014 годах станут Латинская Америка, страны Центральной и Восточной Европы (среднегодовые темпы роста - 38%, общее увеличение - в 5,1 раза).

CDN в мире

Рынок CDN впервые был освоен стартап-проектами, в первую очередь такими, как Akamai, Limelight Networks и CDNetworks. Исторически телеком-операторы позволяли этим компаниям размещать кэш-серверы на своих сетях бесплатно, т.к. это снижало нагрузку на сети. Однако ряд крупных телеком-операторов занял более прагматическую позицию и принял решение самостоятельно развивать это направление. Эта тенденция особенно усилилась за последние 2,5-3 года

2009 год выдался особенно «урожайным» на появление новых CDN-операторов из числа операторов телекоммуникационных сетей: по меньшей мере, 13 компаний начали коммерческую деятельность или объявили о своих планах.

Основные показатели рынка

В 2009 году общемировой трафик за год составил 14,7 Эксабайт. На CDN-сети пришлось около 6,9 Эксабайт или немногим менее 50% трафика.

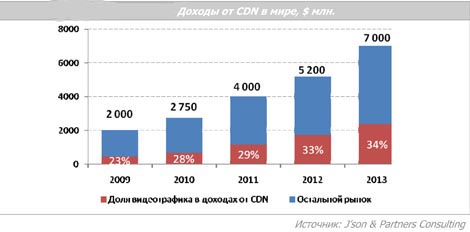

Учитывая среднюю стоимость 1 ГБ переданного трафика в 2009 году в мире – $0,27, можно оценить общий объем реализованных услуг CDN: 7,407 млн. ГБ *$0,27 = $2 млрд.

В настоящий момент насчитывается около 50 компаний, предоставляющих услуги коммерческих CDN. Однако, за последние 10 лет конкурентная среда рынка CDN претерпела значительные изменения: в 2000 году в мире насчитывалось было свыше 50 поставщиков CDN; в 2002 г. после краха доткомов их осталось около десятка, в 2004 их число сократилось до шести, а шесть лет спустя их снова около 50.

Лидерами рынка по итогам 2009 года стали Akamai Technologies с доходом $860 млн., Limelight Networks – $131,66 млн., Level 3 Communications – $75 млн. и CDNetworks – около $60 млн. Доход всех остальных CDN-провайдеров менее $50 млн.

Akamai, Limelight и Level 3 образуют так называемую «большую тройку» CDN-операторов, на которую приходится более 50% рынка CDN в целом и около 70% рынка передачи видеоконтента в мире.

CDN в России

На момент написания отчета на российском рынке CDN-услуг присутствовали 2 вида компаний:

а. предоставляющие коммерческие услуги по организации CDN

b. имеющие одного или нескольких клиентов

I. ЗАО «Синтерра» совместно с CDNetworks

Компании сотрудничают по white-label схеме: услуги предоставляются под брендом компании-продавца («Синтерра»), но фактически оказываются другой компанией (CDNetworks). Используя магистральную сеть и узлы, расположенные в собственных дата-центрах Синтерры, CDNetworks организует работу собственного аппаратно-программного комплекса распределения нагрузки, подключает и сопровождает клиентов.

Инфраструктура CDN включает 3 точки присутствия: Москва, Казань, Новосибирск (размещение в собственных дата-центрах). В перспективе – расширение CDN-инфраструктуры за счет размещения новых узлов в дата-центрах Томска, Ставрополя, Краснодара, Мурманска. В случае успешной реализации программы «40х40», предусматривающей строительство дата-центров в 40 городах России, потенциал развития CDN-инфраструктуры достаточно высок.

Клиенты:

- Видеопортал TVzavr.ru. Оказываемые услуги - размещение в дата-центрах Москвы, Новосибирска, Томска, Казани с апреля 2010. Несмотря на то, что в совместном пресс-релизе фигурировала услуга CDN, по факту клиент использует собственную платформу, арендуя у «Синтерры» места в дата-центрах и каналы связи.

- Видеохостинг Rutube.ru. Оказываемые услуги - CDN и аренда каналов (с ноября 2009). Главная задача – увеличение доступности и видимости Rutube в крупных городах России.

- НТВ+. Оказываемые услуги - организация прямых ТВ-трансляций спортивных событий в высоком качестве.

- ТРК «Новый век». Оказываемые услуги - организация прямых ТВ-трансляций спортивных событий в высоком качестве

II. Ngenix

Первый в России оператор услуг CDN. Компания предоставляет услуги распределенной доставки и дистрибуции сетевого контента и оптимизации производительности интернет-приложений. Услуги оказываются на базе специализированной сети доставки контента NCDN (NGENIX Content Delivery Network) с точками присутствия в крупнейших телекоммуникационных центрах России. Традиционный оператор CDN (carrier neutral).

Ngenix обеспечивает около 80% онлайн-трансляций спортивных событий в Рунете.

Инфраструктура CDN включает точки присутствия во всех российских точках обмена IP-трафиком: Москва, Казань, Новосибирск, Санкт-Петербург, Екатеринбург, Ростов-на-Дону, Самара, Владивосток. А также узел в Киеве и готовящиеся к запуску в сентябре 2010 два новых узла. Текущая суммарная емкость портов дистрибуции составляет 1,6 ГБ, что позволяет организовать дистрибуцию более 350 Терабайт информации в месяц.

Клиенты

- Видеохостинг Rutube.ru

- Спортивный интернет-портал Sportbox.ru (ВГТРК). Оказываемые услуги – обеспечение онлайн-трансляций спортивных событий

- Спортивный интернет-портал Championat.ru (SUP). Оказываемые услуги – обеспечение онлайн-трансляций спортивных событий

- MSN.ru (Microsoft). Оказываемые услуги – обеспечение онлайн-трансляций матчей Российской футбольной лиги

- Tvigle. Оказываемые услуги – сеть доставки контента

III. Анонсированные и находящиеся в тестовом режиме проекты

-

CDNVideo

-

RuCDN

-

Limelight & DENIVIP Media

-

TeliaSonera

-

Российский рынок становится привлекательным для иностранных игроков, однако не является приоритетным направлением.

- Появление новых игроков рынка положительно скажется на рынке CDN в целом: рост конкуренции обеспечит снижение цен и улучшение качества предоставляемых услуг.

- У компаний-нерезидентов, имеющим интерес к российскому CDN-рынку есть потребность в сильном локальном партнере. Самостоятельная работа на рынке затруднена, т.к. у них нет сильного лобби и знания особенностей работы в российской телеком-отрасли, в том числе в регионах.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.