| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

| Лилия ПАВЛОВА | 30 марта 2011 |

Моментальные платежи "потяжелели" на 20%

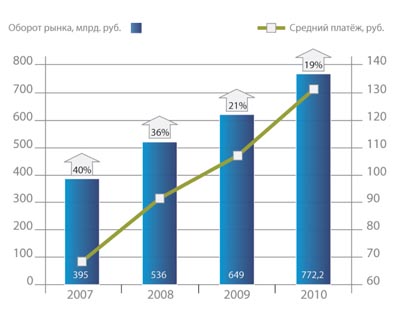

По данным Комитета по платежным системам и банковским инструментам Национальной ассоциации участников электронной торговли (НАУЭТ), в 2010 г. объем российского рынка моментальных платежей достиг 772,2 млрд. руб., что на 19% больше, чем в 2009 г. (649 млрд. руб.) и почти вдвое превышает этот показатель за 2007 г. (395 млрд. руб.)

Как сообщил на пресс-конференции по итогам 2010 г. Борис Ким, председатель Комитета НАУЭТ по платежным системам и банковским инструментам, количество транзакций в 2010 г. осталось на уровне 2009 г. и составило 5,9 млрд. При этом сумма среднего платежа в 2010 г. выросла на 20% по сравнению с 2009 г. и составила 132 рубля. Это произошло в связи с увеличением доли платежей с большим чеком, таких как оплата ЖКУ, авиа- и железнодорожных билетов, погашение банковских кредитов и др.

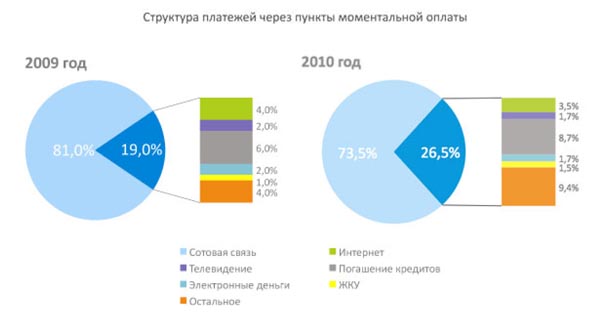

В структуре моментальных платежей отмечены следующие изменения: доля «сотовых» платежей в общем обороте рынка снизилась до 73,5%. Для сравнения, в 2009 г. она составляла 81%. При этом выросла доля платежей за ЖКУ и по погашению кредитов – до 1,5% и 8,7% соответственно. В 2010 г. продолжилось расширение спектра услуг, которые можно оплатить через пункты приема моментальных платежей: появились госуслуги, денежные переводы, страхование и даже коллекторские агентства.

Расстановка сил среди игроков рынка, по данным НАУЭТ, сохранилась: в первой тройке по-прежнему QIWI, "Киберплат," "Евросеть". При этом доли рынка основных участников рынка снизились за счет повышения активности более мелких игроков, оборот которых вырос на 70% по отношению к 2009 г. и составил 25,49% от общего оборота рынка.

На российском рынке моментальных платежей НАУЭТ выделяет следующие основные тенденции-2010:

- рост активности кредитных организаций (в частности, Сбербанк значительно увеличил количество своих платежных терминалов; терминальным бизнесом занялись другие крупнейшие банки – Альфа-банк, «ВТБ24», Мастер-банк, Росбанк, «Русский Стандарт», банк «Финам»);

- увеличение доли локальных платежных систем в общем объеме рынка;

- рост среднего платежа за счет увеличения доли «тяжелых» платежей (погашение банковских кредитов, оплата авиабилетов, услуг ЖКХ);

- активное взаимодействие банков с платежными системами: совместные проекты по денежным переводам, картам и т.д.;

- значительное расширение перечня доступных к оплате услуг;

- развитие взаимодействия платежных сервисов с государственными структурами.

По словам Бориса Кима, оборот рынка в 2010 г. на 3,5% превысил прогнозы НАУЭТ, сделанные год назад. В 2011 г. НАУЭТ прогнозирует рост объемов рынка на 20% до 925 млрд. руб. при том же количестве точек приема моментальных платежей (около 400 тыс.)

НАУЭТ также отметила актуальные для рынка события, произошедшие в 2010 г. в законодательной сфере:

- С 1 января вступил в силу закон N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». Закон закрепил правомерность как банковской, так и агентской модели организации приема платежей, сделал рынок более организованным и прозрачным не только для самих участников и пользователей, но и для государства в целом. Согласно требованиям закона, все платежные терминалы, не принадлежащие банкам, с 1 апреля 2010 г. должны быть оснащены контрольно-кассовой техникой, зарегистрированной в налоговых органах.

- 11 ноября Правительство России одобрило проекты федеральных законов «О национальной платежной системе» и «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе».

- 22 ноября Федеральная служба судебных приставов объявила о внедрении новых формы приема платежей, в том числе на основе информационных технологий, в целях оптимизации работы по исполнению судебных решений.

- 10 декабря Государственная дума РФ приняла в первом чтении правительственный законопроект, направленный на создание в России национальной платежной системы (НПС). В законопроекте предусмотрены специальные положения, устанавливающие требования к деятельности операторов электронных денег и осуществлению перевода электронных денег, а также требования к деятельности оператора по переводу денежных средств при привлечении им платежного агента; определяется порядок осуществления наблюдения и надзора в национальной платежной системе и соответствующие полномочия ЦБ в этой сфере. Ко второму чтению законопроект будет доработан. Его прежняя редакция не отвечала основной цели закона - созданию национальной платежной системы и регламентации ее функционирования. Кроме того, законопроект в прежней редакции ставил в невыгодное положение российских участников рынка, усложняя их деятельность и одновременно предоставляя привилегии зарубежным платежным системам.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.