| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Венчурный рынок рухнул

| 19 сентября 2013 |

Общий объем венчурных сделок в России во 2 квартале 2013 года составил 87 млн. долл. США, показав снижение на 41,3% по сравнению с 1 кварталом 2013 г. и на 47,7% - по сравнению со 2 кварталом. Количество сделок также резко снизилось и составило 53.

Инвестиционная компания «Рай, Ман энд Гор секьюритиз» (RMG) подготовила обзор российского венчурного рынка, согласно которому и объем инвестиций, и число сделок оказались рекордно низкими за последние 6 кварталов.

Тренд на снижение объема венчурных инвестиций и числа сделок безусловно существует, говорят аналитики. Общее замедление роста экономики в первой половине 2013 г. сказалось и на объеме венчурного финансирования, причем не только в России: и в Европе, и в США рынок венчурного капитала также немного сократился. Тем не менее, у наблюдаемого спада есть и другие причины.

Российский венчурный рынок является довольно закрытым и информационно непрозрачным, поэтому о закрытых сделках зачастую становится известно лишь спустя несколько недель или месяцев. Кроме того, стороны часто предпочитают не раскрывать объем сделки, а экспертные оценки могут существенно варьироваться. Таким образом, истинный масштаб сокращения венчурного финансирования во 2 квартале 2013 г., скорее всего, меньше, чем следует из приведенных цифр.

В анализе компании в общий объем рынка не включены сделки объемом свыше 100 млн. долл. США и выходы, а также инвестиции в венчурную инфраструктуру.

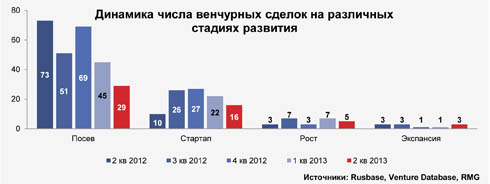

Снижение числа закрытых во 2 квартале 2013 г. сделок по сравнению с 1 кварталом произошло преимущественно за счет инвестиций в компании, находящимися на посевной стадии: количество сделок на стадиях стартапа, роста и экспансии во 2 квартале 2013 г. снизилось незначительно (с 30 до 24), а сделок на стадии посева было заключено существенно меньше (29 против 45).

Стоит отметить, что резкое падение количества посевных сделок не сказалось на объеме посевного финансирования в денежном выражении. Напротив, объем привлеченного российскими посевными компаниями венчурного капитала во 2 квартале 2013 г. вырос на 9,3% по сравнению с 1 кварталом и составил 17,2 млн долл. США.

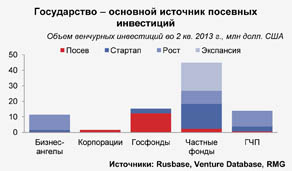

В 2013 г. наиболее заметна тенденция к сокращению частных и частно-государственных инвестиций в венчурные компании на посевной стадии: доля частных фондов в общем объеме сделок во 2 квартале 2013 г. составила 13,1%, в то время как в 2012 г. она в среднем составляла 34%, а в 4 квартале достигала 44,7%. Такой же тренд наблюдается и в сделках со стартапами. Это означает, что финансирование новых проектов на стадии посева становится ответственностью госфондов.

Количество сделок с венчурными компаниями более поздних стадий развития остается стабильно низким (по 8 в каждом из двух кварталов 2013 г.). Малое число закрытых сделок говорит о том, что российским венчурным проектам относительно легко найти стартовый капитал, но по-прежнему сложно привлечь инвестиции на расширение. При этом инвестиции в компании на стадиях роста и экспансии во 2 квартале 2013 г. составили 53% всего привлеченного венчурного капитала.

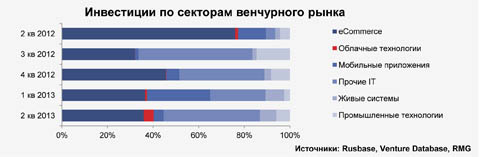

Информационные технологии по-прежнему являются наиболее благодатной почвой для венчурных проектов.

Во 2 квартале 2013 г. около 87% всех инвестиций на российском венчурном рынке пришлось на ИТ-сектор. Объем капитала, вложенного в промышленные и биомедицинские технологии за последние 5 кварталов, не превышает 11% от общего объема венчурных инвестиций.

Очень заметны различия в предпочтениях инвесторов: если в IT вкладывают в основном частные и корпоративные фонды, то в промтехе и биотехе 70-90% инвестиций приходит от государственных институтов развития. По мнению директора по инвестициям фонда Runa Capital Дмитрия Гальперина, био- и промтех – более рискованные сектора, так как в них требуется больше инвестиций и времени для вывода продукта на рынок, чем в IT. Кроме того, проектов в сфере IT в целом больше: в России много хороших разработчиков, а интерес к сектору подогревается историями успеха западных компаний.

Внутри IT-сектора можно выделить наиболее популярный у инвесторов подсектор eCommerce (электронной торговли). Доля eCommerce в инвестициях, привлеченных IT-сектором в последние 4 квартала, составляет 41,8%; во 2 квартале 2012 г. этот показатель достиг 81,2% благодаря сразу двум крупным сделкам: сервис объявлений Avito.ru привлек 75 млн долл., а интернет-магазин клубных продаж KupiVIP – 38 млн долл. Для сравнения, крупнейшая венчурная сделка в подсекторе электронной торговли за 2 квартал 2013 г. – покупка фондом «Медиа Капитал» миноритарной доли в интернет-магазине «Холодильник.ру» за 10 млн долл. Также стоит отметить заметный рост доли, приходящейся на инвестиции в секторе облачных технологий, в общем объеме венчурного финансирования (4,3% во 2 квартале 2013 г. по сравнению с 0,8% в 1 квартале), а также снижение объема инвестиций в мобильные приложения с 41,3 млн долл. (27,8% всех венчурных инвестиций) до 3,8 млн долл. (4,4%).

Объем средней венчурной сделки во 2 квартале составил 1,65 млн долл. – чуть меньше, чем в 1 квартале (1,98 млн долл.) и в 2012 г. (1,96 млн долл.).

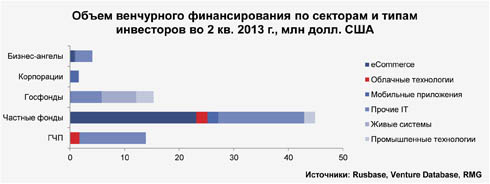

Наиболее активными инвесторами во 2 квартале 2013 г. стали частные венчурные фонды, вложившие 44,9 млн долл. США (51,5% всех венчурных инвестиций) в 16 проектов. Частные фонды, таким образом, сохранили лидерство по этим показателям, хотя за квартал и объем, и количество сделок снизились почти вдвое: в 1 квартале частные фонды инвестировали 88,5 млн долл. в 32 компании.

Следует отметить, что на российском венчурном рынке можно проследить определенную отраслевую специализацию инвесторов. Так, в электронную коммерцию во 2 квартале вкладывали только частные фонды и бизнес-ангелы, а в биотех – исключительно государственные фонды. Такое «разделение труда» можно связать с невысокой активностью частных фондов на ранних стадиях развития венчурных компаний: венчурные проекты в сферах биомедицинских и промышленных технологий в основном находятся на стадии посева. Кроме того, IT для частных фондов – это возможность заработать на копиях успешных западных проектов, которой нет в биотехе и промтехе.

Отличительной чертой российского венчурного рынка можно назвать крайне низкую активность корпоративных фондов. Во 2 квартале 2013 г. они вложили на венчурном рынке лишь 1,8% от общего объема инвестиций, а по итогам 2012 г. этот показатель составил еще меньше – 1,5%. Для сравнения, в последние 10 лет доля корпоративных венчурных инвестиций в объеме венчурного рынка США составляла в разные годы от 6,8% до 9,1%.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.