| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Россия выбирает онлайн-игры

| 30 октября 2013 |

Доля онлайн-игр в структуре цифрового контента в России по итогам 2012 года составила 97%. Впрочем, эксперты уверяют, что доля эта будет постепенно снижаться, уступая место музыке, видео, электронным книгам.

За последние 20 лет рынок цифрового контента прошел путь от появления первых носителей с цифровой информацией до массовых площадок цифровой дистрибуции в интернет. Не остается никаких сомнений в том, что продажи цифрового контента по цифровым же каналам будут являться определяющими для развития рынка контента в будущем. Компания J’son & Partners Consulting представляет результаты исследования рынка цифрового контента в России и мире по итогам 2012 года (в исследовании представлен рынок продаж цифрового медиаконтента через Интернет и другие дистанционные каналы связи, без учета распространения через физические носители).Ситуация на мировом рынке

По оценкам J’son & Partners Consulting, в 2012 году рынок цифрового контента в мире составил 58 млрд долл., а к 2016 году ожидается увеличение объемов этого рынка до 109 млрд долл. Крупнейшим рынком на мировой арене является рынок США – 38%.

Основными драйверами роста рынка цифрового контента во всем мире являются видео и мобильный контент. Самыми быстрорастущими сегментами цифрового контента 2012 года стали видео и мобильная музыка – рост данных сегментов в 2012 году составил около 62% и 99% соответственно.

Основным каналом доставки цифрового контента до потребителя сегодня являются контентные площадки в сети интернет. Они представляют собой магазины музыки, сайты доступа к платному видео, игровые контентные площадки и др. Существуют также смешанные площадки, которые предлагают как музыку, так и электронные книги и иные виды контента. Хорошим примером является компания Amazon.com, которая начинала как продавец электронных книг, но в дальнейшем стала распространять и другие виды контента.

В последнее время появились новые модели потребления цифрового контента. Помимо персональных компьютеров, ноутбуков, планшетов, смартфонов и других мобильных терминалов одним из ведущих и перспективных устройств для потребления цифрового контента являются игровые приставки (консоли). Это специализированные устройства, с технологической точки зрения представляющие собой компьютер, оптимизированный под игровой и развлекательный контент. Несмотря на то, что изначально игровые приставки предназначались в первую очередь для игрового контента, в настоящее время зона их применения существенно расширяется. Приставки присутствуют на рынке давно, но именно сейчас с распространением онлайн-потребления они завоевывают развивающиеся рынки, такие как российский, где раньше остро стояла проблема пиратства. Приставки стали играть роль домашнего медиа-центра, воспроизводить видео (проигрывать оптические диски), скачивать и воспроизводить контент через интернет, служить set-top box для цифрового телевидения. Ожидается, что следующие поколения игровых приставок будут предоставлять еще большие возможности в качестве домашнего мультимедийного цифрового хаба.

Российский рынок цифрового контента

Рынок цифрового контента в России кардинально отличается от рынков США, Великобритании, Японии, Южной Кореи по своей структуре. Общей чертой большинства этих рынков можно назвать повсеместное преобладание игрового контента над другими сегментами рынка: от 53% доходов рынка в США до 97% в России. Исключением является Япония, где абсолютный лидер рынка в разбивке по сегментам отсутствует, однако наибольшую долю занимает онлайн-видео.

Такой сильный перевес в сторону одного вида контента, а именно онлайн-игр, на российском рынке свидетельствует о неразвитости рынка и его нахождении на начальном этапе развития в данный момент.

Практически весь российский рынок цифрового контента составляет сегмент онлайн-игр, при этом, если в 2010 году его доля составляла 99%, то по итогам 2012 года она снизилась до 97%.

Однако эксперты прогнозируют снижение доли онлайн-игр в общей структуре рынка российского контента за счет более быстрых темпов прироста других сегментов рынка, таких как музыка, видео и электронные книги, которые в совокупности составят 7% российского рынка уже в 2016 году.

Российский рынок мобильного контента также “монополизирован” игровым сегментом: его доля по итогам 2012 года составляет 98% рынка. При этом эксперты прогнозируют, что к концу 2015 года онлайн-игры будут являться абсолютным лидером, занимая 94% доходов рынка. Однако стоит отметить высокие темпы прироста доли рынка других сегментов мобильного контента. Так, сегмент мобильной музыки, составлявший около 0,03% рынка в 2010 году, по итогам 2012 года достиг 0,15% рынка, к 2015 году ожидается увеличение его доли до 1,37%. За тот же период сегмент мобильного видео вырос с 0,25% в 2010 году до 1,24% по итогам 2012 года.

На рынке цифрового контента в России можно выделить три основных вектора развития:

- Мобильная музыка – самый яркий канал распространения музыкального контента по итогам 2012 года. Доля мобильной музыки на российском рынке онлайн-музыки составляет не менее 19%. В этом сегменте достигнуты хорошие результаты по продажам аудиоконтента – 173%-ый прирост за 2012 год, в первую очередь за счет выхода на российский рынок международного игрока Apple. Развитие российских магазинов мобильного контента, в первую очередь, Яндекс.Музыки, повиляло на формирование новой модели распределения доходов, которая исключает участие операторов в цепочке и способствует появлению новых игроков рынка, таких как разработчики и агрегаторы контента нового типа.

- Онлайн-видео – один из самых быстрорастущих сегментов: темпы прироста по итогам 2012 года составили 116% в целом по рынку онлайн-видео и 143% в сегменте мобильного видео. Операторы связи и другие игроки рынка активно развивают предоставление услуг по продажам видеоконтента. В свою очередь, крупные медиахолдинги создают собственные web-ресурсы для монетизации видеоконтента. На рынке появляются и развиваются различные модели монетизации, но на данном этапе развития преобладает условно‑бесплатная модель, которая способствует росту аудитории и привлечению рекламных бюджетов в данный сегмент.

- Электронные книги – один из наиболее перспективных сегментов рынка. По прогнозам экспертов J’son & Partners Consulting, российский рынок электронных книг к 2016 году увеличится до 19 млн долл. Пик развития рынка придется на конец 2013 года, когда доходы рынка составят 13,3 млн долл. Мобильные книги также набирают обороты в связи с ростом рынка продажи мобильных устройств, в том числе и специализированных.

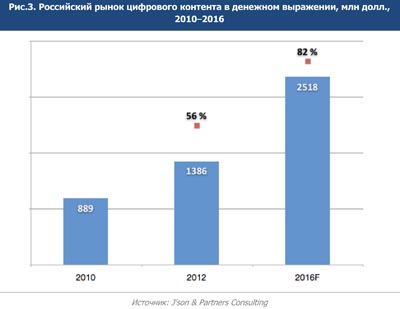

В России рынок цифрового контента в 2012 году составил 1,4 млрд долл., а к концу 2016 года ожидается увеличение объемов рынка до 2,5 млрд долл. Продажи цифрового контента через мобильные терминалы, включая смартфоны, планшеты и др., составляют около 29%.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.