| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

LTE неизбежно

| 31 января 2014 |

Согласно ожиданиям индустрии, внедрение LTE сократит стоимость передачи данных для операторов более чем наполовину по сравнению с сетями 3G/HSPA.

Компания J’son & Partners Consulting представляет краткие результаты исследования тенденций и перспектив развития мирового рынка инфраструктуры беспроводной связи 2012-2017 гг.Ключевые драйверы и барьеры развития рынка

По итогам III квартала 2013 г. число активных SIM-карт мобильной связи в мире составило 6,6 млрд, и, по прогнозам Ericsson, к 2017 г. превысит 8,4 млрд. Активно развиваются сети 3G и 4G/LTE; ожидается, что к концу 2017 г. мировые доходы от мобильной передачи данных достигнут $200 млрд. В условиях роста популярности смартфонов и планшетных ПК и роста пропускной способности сетей, резко растет трафик передачи данных. В связи с этим в среднесрочной перспективе мобильные операторы будут вынуждены продолжать инвестировать в инфраструктуру беспроводной связи, чтобы справиться с растущим спросом на мобильную передачу данных и сопутствующие сервисы. При этом мобильный трафик растет существенно быстрее доходов операторов, а стоимость передачи единицы трафика постоянно снижается. Согласно ожиданиям индустрии, внедрение LTE сократит стоимость передачи данных для операторов более чем наполовину по сравнению с сетями 3G/HSPA. Кроме того, используя новые технологии, такие как LTE, операторы получают возможность предложить дополнительные услуги и повысить удовлетворенность клиентов, тем самым уменьшив отток абонентов. Операторы все активнее используют фемтосоты, разгружают мобильный трафик через сети Wi-Fi, начинают использовать WiMAX и TDD-LTE в качестве распределительных сетей backhaul для малых сот и пр. Все эти факторы являются драйверами для развития рынка оборудования в данных сегментах рынка.

С другой стороны, можно выделить такие проблемы для перехода к сетям нового поколения, как дефицит доступного спектра в большинстве регионов, неопределенность архитектуры оказания голосовых услуг в сетях LTE и гетерогенных сетях, ожидание возврата инвестиций в 3G.

Тем не менее, инвестиции в инфраструктуру 4G продолжат расти как минимум до 2017 г. – к этому моменту отрасль пройдет начальный этап коммерциализации сетей LTE, раннего развертывания сетей LTE Advanced (LTE-A) и вступит в «эру» гетерогенных сетей:

В октябре 2012 г. российская компания «Скартел» (торговая марка Yota) провела первое в мире тестирование LTE Advanced на коммерческой сети в Москве. Первая в мире коммерческая сеть LTE‑A была запущена в июне 2013 г. южнокорейским оператором SK Telecom. По данным GSA на начало декабря 2013 г., 4 оператора в мире запустили LTE Advanced (3 из них - в Южной Корее и четвертая – «EE» - в Великобритании). Еще около 20 операторов проводят тестирование и внедряют эту технологию.

В 2015-2017 гг. ожидается коммерциализация гетерогенных сетей, которые дадут возможность плавного (для абонента) роуминга в сети и управления мобильностью между макросотами, малыми сотами и точками доступа Wi-Fi. Как ожидается, рынок малых сот LTE обгонит рынок малых сот 3G уже к концу 2014 г.

LTE-проекты в России

Российские операторы мобильной связи продолжают активно инвестировать в инфраструктуру мобильной связи, в том числе в развертывание сетей LTE. Напомним, что согласно лицензионным требованиям операторы «большой четверки» (МТС, «МегаФон», «ВымпелКом» и «Ростелеком») должны до 2019 г. инвестировать в развитие сетей 4G не менее 15 млрд руб. ежегодно.

В 2013-2014 гг. МТС планирует вложить в строительство сетей LTE в России около 40 млрд руб. В июле 2013 г. МТС и Nokia Siemens Networks (NSN) объявили о подписании трехлетнего контракта на строительство и обслуживание сети LTE в Московском регионе и Центральном федеральном округе на $200 млн. Ericsson в течение трех лет построит оператору сети LTE в Приволжском, Сибирском, Уральском и Южном федеральных округах, а также станет поставщиком в Северо-Западном федеральном округе. Ожидается, что в рамках первого этапа развертывания 4G-сети Ericsson поставит не менее 10 тыс. базовых станций. Строительство сети 4G МТС в Северо-Западном федеральном округе ведется в рамках трехлетнего соглашения, заключенного в 2013 г. между МТС и Samsung Electronics. Собственные сети МТС LTE действуют в Москве и Московской области, в населенных пунктах Тамбовской, Амурской, Ростовской и Калужской областей, Забайкальском крае, Кировской области, республике Удмуртия, республике Северная Осетия, Псковской области, Хабаровском крае, Новосибирской области и Красноярском крае. В 2014 году сети 4G МТС планируется запустить в Санкт-Петербурге, Ленинградской, Архангельской областях и в Республике Коми. В 2014 г. МТС планирует покрыть сетью LTE 95% территории Москвы.

В 2013 г. «ВымпелКом» выбрал поставщиков для построения LTE-сети в шести лицензионных регионах: NSN, Huawei и ZTE. В Москве сеть строится на базе оборудования Ericsson.

LTE-сети Yota/«МегаФон» строятся на оборудовании Huawei, также используется оборудование NEC. В сенябре 2013 г. «Скартел» приобрел у ЗАО "НЭК Нева Коммуникационные Системы" 10 микросот LTE. Микросоты поддерживают технологию совместного использования сети радиодоступа (MOCN), функции SON (самоорганизующихся сетей) и HetNet (гетерогенных сетей). Микросоты были приобретены по системе «try and buy», то есть протестированы и затем оплачены.

В 2013 г. «Ростелеком» провел тендер на строительство сетей LTE с установкой 658 базовых станций в 7 лицензионных регионах (Ненецкий АО, Чукотский АО, Еврейская АО, Сахалинская область, Республика Хакасия, Ханты-Мансийский АО, Республика Северная Осетия – Алания). Начальная цена тендера — 2 млрд руб., итоговая сумма контракта составила 1,2 млрд руб. Подрядчиком по строительству сетей LTE «под ключ» оператор выбрал российскую компанию «Инлайн Телеком Солюшн». Сеть строится на оборудовании Huawei и Ericsson. Также в рамках подготовки инфраструктуры связи для Олимпиады «Ростелеком» запустил сеть LTE в Краснодарском крае, в том числе на территории Горного и Прибрежного Олимпийских кластеров (на этот регион был проведен отдельный тендер в 2011 году).

В ноябре 2013 г. компания «Основа Телеком» сообщила о технической готовности сети TD-LTE в 18 городах из 40, в которых ведется строительство. Сеть состоит из 1700 базовых станций, общий объём инвестиций в развертывание сетевой инфраструктуры в 40 городах (более 2000 базовых станций) превышает 6 млрд руб. Общие инвестиции компании в создании сети LTE в 165 городах России (на оборудовании Alcatel-Lucent и Huawei) были запланированы в размере $2-3 млрд.

В августе 2012 г. «Вайнах Телеком» заключил контракт на поставку оборудования для ядра LTE‑сети и 180 базовых станций (построены к началу 2013 г., затраты составили 300 млн руб.). В первом полугодии 2013 г. планировалось построить еще 200 базовых станций LTE в райцентрах и крупных населенных пунктах – теперь завершить эти работы планируется во 2-ом квартале 2014 г. В целом компания планирует охватить LTE-сетью всю равнинную, частично – предгорную и горную территорию Чеченской Республики. В проекте использовалось оборудование ООО «Центр беспроводных технологий» (ЦБТ), дочерней компании ЗАО «Научно-производственная фирма «Микран» и Nokia Siemens Networks (NSN).

Дополнительным драйвером рынка LTE-оборудования может стать внедрение принципа технологической нейтральности. В декабре 2013 г. Госкомиссия по радиочастотам (ГКРЧ) легализовала использование GSM-частот 900/1800 МГц при развертывании сетей LTE, наложив требование по покрытию малых населенных пунктов. Предполагается, что операторы, продлевающие или вновь получающие лицензии на использование частот в диапазонах менее 1 ГГц, будут обязаны покрыть связью все населенные пункты численностью более 1000 человек; в диапазоне от 1 до 2,2 ГГц — с числом жителей более 2000 человек, а в полосах частот от 2,2 ГГц до 3 ГГц — пункты от 10 000 человек, которые расположены на территории, где оператор имеет соответствующий частотный ресурс

Примеры проектов по строительству сетей LTE в России

|

Оператор |

Вендор |

География |

Кол-во БС |

Сумма контракта |

Срок контракта |

Дата |

Комментарий |

|

МТС |

NSN |

Москва, Московская обл. и др. регионы ЦФО |

Н.д. |

$200 млн |

3 года |

Июль 2013 г. |

Поставка оборудования и ПО, строительство сети, поддержка и обслуживание |

|

Ericsson |

ПФО, СФО, УФО, ЮФО, СЗФО |

Не менее 10 тыс. |

Около $300 млн |

2 кв. 2013 г. |

Поставка оборудования и ПО, строительство сети |

||

|

Samsung |

СЗФО |

3 тыс. |

$55 млн |

Сентябрь 2013 г. |

|

||

|

МегаФон/Yota |

Huawei |

49 субъектов РФ |

Н.д. |

Н.д. |

Н.д. |

Н.д. |

|

|

Ростелеком |

Huawei, Ericsson |

Ненецкий АО, Чукотский АО, Еврейская АО, Сахалинская область, Республика Хакасия, Ханты-Мансийский АО, Республика Северная Осетия - Алания, Краснодарский край |

658 |

1,2 млрд руб. |

Н.д. |

2011, 2013 г. |

Тендер на поставку оборудования для Краснодарского края был проведен в 2011 г. |

|

Основа телеком |

Alcatel-Lucent и Huawei |

165 городов в 83 регионах РФ (план) |

Н.д. |

$2-3 млрд (план) |

Н.д. |

Н.д. |

По факту к концу 2013 г. построено около 1700 БС в 18 городах |

|

Вайнах Телеком |

ЦБТ/NSN |

г. Грозный |

180 |

Около $10 млн |

Н.д. |

Август 2012 г. |

Во 2 кв. 2014 г. планируется внедрить еще 200 БС в Чеченской республике |

Источник: J’son & Partners Consulting, январь 2014 г.

Прогнозы

Ericsson и Huawei являются лидирующими вендорами на рынке инфраструктуры беспроводной связи за счет своей обширной абонентской базы, состоящей из операторов первого уровня (Tier 1). Следом за ними следуют такие производители как Nokia Siemens Networks и Alcatel-Lucent. По предварительным данным TBR, в пятерку лидирующих вендоров LTE-инфраструктуры входит компания Samsung, рыночная доля которой увеличилась с 7% в 2012 г. до 9% в 2013 г.

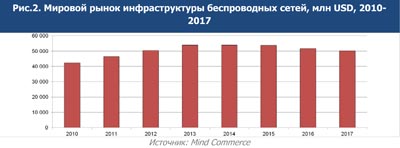

По прогнозам Mind Commerce, глобальные расходы операторов на беспроводную инфраструктуру будут оставаться относительно стабильными до 2017 г.; на 2013-2015 гг. придется пик расходов - около $53 млрд, которые снизятся примерно до $50 млрд в 2017 г.

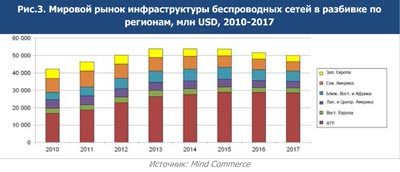

Самые высокие темпы роста рынка инфраструктуры беспроводных сетей между 2012 и 2017 гг. ожидаются в Азиатско-Тихоокеанском регионе (АТР) - рынок вырастет в этом регионе на 5% и составит около $29 млрд к 2017 г.

Как ожидается, мировые поставки макросот будут снижаться на рассматриваемом интервале (2012-2017 гг.) с показателем CAGR, равным 2%, и составят к 2017 г. около 1,4 млн штук. Тем не менее, доходы от поставок макросот будут расти с показателем CAGR, равным 1%, и вырастут к 2017 г. до $1,4 млрд.

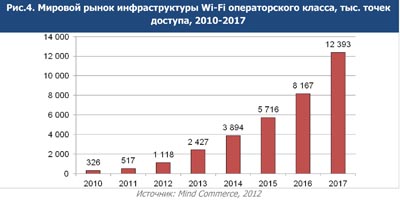

Самыми быстрорастущими сегментами рынка инфраструктуры беспроводной связи, как ожидается, станет инфраструктуры Wi-Fi операторского класса и малые соты. Так, рынок инфраструктуры Wi-Fi операторского класса будет расти со среднегодовым темпом роста 62% до 2017 г. и к концу прогнозного периода превысит 12 млн точек доступа.

Доходы от поставок инфраструктуры Wi-Fi операторского класса будут расти со среднегодовым темпом роста 50% и к 2017 г. достигнут $4,5 млрд. Поставки малых сот достигнут к концу 2017 г. почти 6 млн штук, показатель CAGR при этом составит 84%.

Выручка от поставок малых сот будет расти со среднегодовым темпом роста 62% и достигнет $4 млрд к концу 2017 г. При этом фемтосоты будут доминировать на рынке до 2017 г. – к этому времени их будет поставлено около 5 млн фемтосот. В 2017 г. рынок пикосот прогнозируется на уровне $1 млрд, фемтосот – $3 млрд (CAGR 71% между 2012 и 2017 гг.). Сегмент микросот будет терять в среднем 16% ежегодно и в 2017 г. составит всего $20 млн. Существенно изменится и технологическая структура рынка – акценты будут смещены в сторону малых сот LTE. К 2017 г. поставки в этом сегменте, по прогнозам, достигнут $3 млрд, т.е. малые соты LTE займут примерно 3/4 всего рынка малых сот в денежном выражении.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.