| Рубрикатор |  |

|

| Все новости |  |

НЕ РАБОТАЕТ Новости iKS-Consulting | |

|

Российский рынок онлайн-кинотеатров: итоги 2013 года

| 07 марта 2014 |

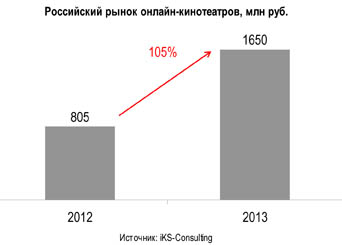

IKS-Consulting выпустил первый отчет, посвященный российскому рынку онлайн-кинотеатров в 2013 году. По оценкам аналитиков, российский рынок онлайн-кинотеатров вырос в 2013 году более, чем в 2 раза и составил 1,65 млрд руб.

По данным аналитиков, драйверами роста рынка стали:- Широкое распространение connected-устройств, позволяющих смотреть видео в сети – смартфонов, планшетов, Smart-телевизоров

- Усилия легальных игроков, направленные на продвижение своих сервисов и способствующие росту их качества и узнаваемости

- Растущий интерес рекламодателей, вызванный многомиллионной аудиторией видеоресурсов и новыми возможностями интернет-видеорекламы

- Укрепление правовой базы и ужесточение борьбы с пиратством

- Растущий интерес правообладателей к возможностям получения дополнительных доходов в сети Интернет

Доходы от рекламы и платежей пользователей

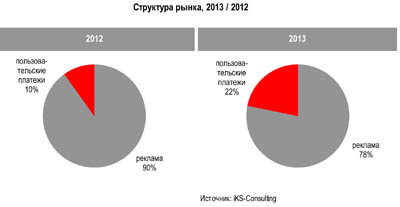

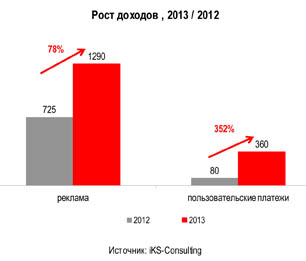

1,29 млрд руб. пришлось в 2013 году на доходы, полученные онлайн-кинотеатрами от размещения рекламы, 0,36 млрд руб. – на доходы, полученные от оплаты видеоконтента пользователями.

Росту рекламных доходов рынка способствовало:

- Увеличение совокупной аудитории онлайн-кинотеатров до 24 млн человек – более трети российских интернет-пользователей

- Существенное увеличение видеосмотрения в сети до 100-200 млн просмотров в месяц у лидирующих игроков

- Многократный рост видеосмотрения на мобильных устройствах и Smart TV и формирование спроса на данный инвентарь у рекламодателей (до 25% рекламных бюджетов)

- Улучшение рекламного продукта – активная продажа спецпроектов и появление интерактивных форматов, помимо базовых видеороликов

Росту доходов от платной модели более чем в 4 раза способствовало:

- Рост проникновения Smart-телевизоров и популярность на них приложений онлайн-кинотеатров

- Расширение контентного предложения за счет новинок кинопроката и сокращения «окна» со стороны правообладателей для интернет-ресурсов

- Принятие «антипиратского» закона и начало этапа «обеления» сегмента онлайн-видео в Рунете

Как следствие, по итогам 2013 года доля платной модели в структуре рынка составила 22% (против 10% годом ранее). Основная доля доходов по платной модели (85%) пришлась на TVoD – разовые покупки фильмов. Доля подписки (SVoD) составила менее 15%.

|

|

Крупнейшие игроки

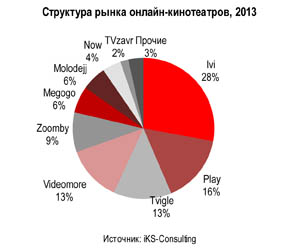

На российском рынке онлайн-кинотеатров присутствует свыше двух десятков игроков, при этом девять игроков контролируют 97% рынка.

Среди крупнейших игроков – как использующие обе модели оказания услуг (ivi), так и выбравшие одну модель - только платную (Play) либо только рекламную (Tvigle).

Контентная политика у игроков существенно различается – создание широкого и разнообразного каталога (ivi, Megogo), фокус на киноновинках (Play), наличие эксклюзивного ТВ-контента (Zoomby, Videomore), наличие UGC-контента (Tvigle).

Общей чертой является стремление онлайн-кинотеатров охватить аудиторию всех устройств, присутствуя на максимально возможном числе платформ.

Онлайн-кинотеатры с доходами свыше 100 млн руб.

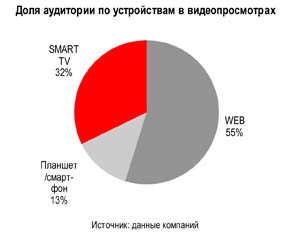

Структура по видеопросмотрам

За 2013 год значительно выросло использование онлайн-кинотеатров на мобильных устройствах и Smart TV. Характер потребления видео на разных устройствах различается – на мобильных устройствах смотрят больше короткого контента, пользователи Smart TV чаще смотрят полнометражные фильмы.

Размер аудитории Smart TV и мобильных устройств пока меньше числа зрителей в Web. Но в структуре видео просмотров доли этих устройств заметно более значимы - за счет большей глубины смотрения (число просмотров на одного пользователя).

Прогноз развития рынка

По прогнозам iKS-Consulting, в 2014 году рынок онлайн-кинотеатров продолжит динамичное развитие: темпы роста превысят 75%, объем рынка достигнет 2,9 млрд руб.

Основные драйверы роста останутся прежними: увеличение видеосмотрения за счет мобильных устройств и Smart TV, расширение контентного предложения по платной модели, в т.ч. за счет киноновинок, легализация всего рынка онлайн-видео.

Существенным риском для бизнеса нынешних онлайн-кинотеатров станет развитие данного сегмента глобальными и российскими интернет-игроками (Google, Apple, Яндекс, Mail), в том числе социальными сетями (Вконтакте, Одноклассники), медиа-компаниями и, возможно, операторами сотовой связи. В связи с этим уже в 2014 году можно ожидать консолидации рынка и M&A сделок.

При любой структуре игроков рынок будет продолжать динамично развиваться и к 2018 году вырастет до 9,5 млрд руб при средних темпах роста (CAGR) 41%.

С краткой версией отчета можно ознакомиться, скачав файл ![]() .

.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.