| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Российский рынок OTT пойдет в рост

| 05 июня 2014 |

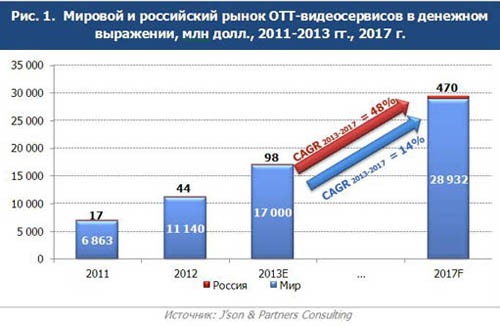

Общий объем мирового рынка OTT-видеосервисов вырастет с $17 млрд в 2013 году до $28,9 млрд к 2017 году, а объем российского рынка OTT-видеосервисов вырастет с $98 млн до $470 млн к 2017 году. Доля российского рынка в общем объеме доходов составляет около 1% по итогам 2013 года.

Такие данные приводит компания J’son & Partners Consulting в исследовании рынка ОТТ-видеосервисов в России и странах СНГ по итогам 2013 года.По прогнозам J’son & Partners Consulting российский

рынок ОТТ-видеосервисов будет расти опережающими темпами по отношению к

мировому рынку OTT: в период 2013-2017 гг. рынок увеличится в 4,8 раза, при

этом CAGR 2013-2017 составит 48%.

Динамика роста определит будущую структуру мирового рынка OTT-видеосервисов. К 2017 году доля рекламной модели монетизации снизится до 45,6% с 46,4% в 2013 г. В тоже время доли остальных сегментов вырастут.

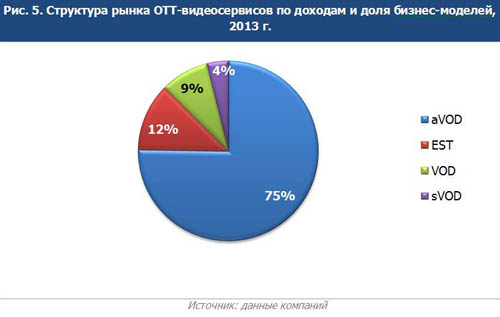

На российском рынке нелинейного онлайн-видео наиболее широко распространенной моделью монетизации является рекламная модель (aVOD). Доля компаний в выручке, работающих по этой бизнес-модели, составляет 75%.

По прогнозам J’son & Partners Consulting, в структуре рынка ОТТ-видеосервисов в России увеличится доля платных бизнес-моделей с 25% в 2013 году до 27% в 2017 году.

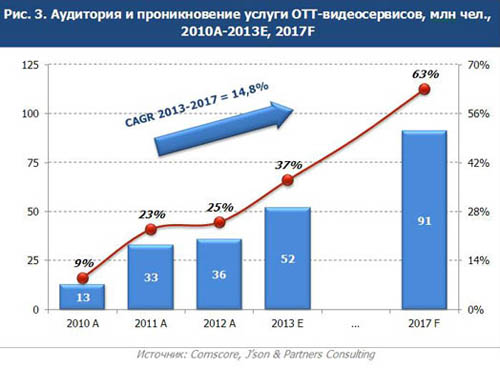

По оценкам консультантов J’son & Partners Consulting проникновение услуги ОТТ в России составило 25% по итогам 2012 года и 37% на 2013 год. Наибольший рост аудитории произошел в 2010 - 2011 годах.

К 2017 году зрительская аудитория ОТТ-видеосервисов в России составит 91 миллион человек, достигнув проникновения 63%.

Несмотря на тот факт, что сегмент ОТТ-видеосервисов еще находится на начальном этапе развития, на российском рынке присутствует множество игроков: ivi, Tvigle, Zoomby, Rutube, Megogo, TVzar, iTunes и ряд других.

Уже сформировались лидеры, идущие с заметным отрывом от конкурентов. Среди крупнейших игроков рынка ОТТ-сервисов можно выделить Топ-5 компаний: IVI, Tvigle, Playfamily, ITunes, Rutube.

По количеству контента лидирует онлайн-кинотеатр ivi.ru. По состоянию на конец 2013 года по этому показателю вторую строчку занимает сервис Zoomby.

В структуре российского рынка ОТТ-видеосервисов 75% доходов приходится на рекламную модель монетизации, среди платных моделей лидирует продажа цифровых копий.

На российском рынке ОТТ-видеосервисов наиболее широко распространенной моделью монетизации является aVOD (рекламная модель).

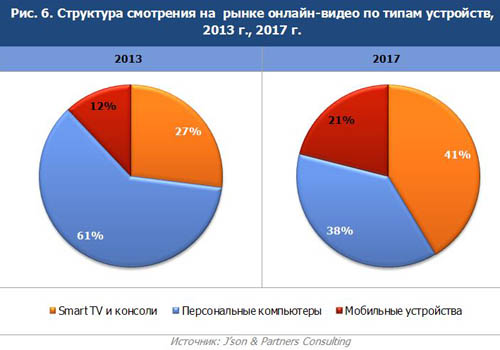

Большинство пользователей предпочитают смотреть онлайн-видео на персональных компьютерах и планшетах – суммарно они занимают долю в более чем 60%. Вторыми по спросу выступают телевизоры Smart TV с долей 27%. Наименьшей популярностью при просмотре ОТТ-видеосервисов пользуются мобильные устройства – 12% в общей структуре.

В перспективе на 2017 год ожидается изменение в структуре смотрения по типам устройств. Пользователи в большей степени будут склонны смотреть онлайн-видео на Smart TV, консолях и смартфонах, чем на персональных компьютерах.

Особенности развития рынка OTT-видеосервисов в странах СНГ: Казахстан, Украина и Белоруссия

Среди стран СНГ рынок OTT-видеосервисов услуг наиболее развит в Казахстане, Украине и Белоруссии, что было вызвано ростом пользователей смотрящих видео в интернете, а также развитием местных видеоплощадок.

Казахстан

Рынок ОТТ-видеосервисов Казахстана находится на стадии формирования. В связи с этим среди видеопорталов наблюдается сильная конкуренция за аудиторию.

В качестве специфики рынка следует отметить высокий уровень конкуренции со стороны пиратских видеосервисов. Как следствие на рынке ОТТ-видеосервисов в Казахстане широко распространена рекламная модель монетизации. Смешанные бизнес-модели используют крупные игроки рынка, предоставляя контент как на бесплатной основе, так и по модели VOD, взимая плату за просмотр.

По оценкам J’son & Partners Consulting, на конец 2013 года размер рынка ОТТ-видеосервисов Казахстана в натуральном выражении составил 0,95 млн чел.

Росту рынка ОТТ-видеосервисов будет способствовать быстрый рост числа людей, смотрящих видео в интернете, а также развитие местных видео-площадок и выход российских игроков на внутренний рынок Казахстана.

Ведущими OTT провайдерами Казахстана являются Megogo, Namba и Kiwi.

Украина

Формирование рынка ОТТ-видеосервисов в данном регионе началось в 2011 году, чему способствовал быстрый рост числа людей, смотрящих видео в интернете, совпавший с появлением легальных видеоплощадок и выходом новых онлайн-кинотеатров, таких как Megogo – до этого момента на рынке не существовало крупных онлайн-кинотеатров с профессиональным контентом.

По оценкам J’son & Partners Consulting, на конец 2013 года размер рынка ОТТ- видеосервисов Украины в натуральном выражении составил 13,6 млн человек.

Среди стран СНГ, рынок ОТТ-видеосервисов Украины по своей

структуре и специфике наиболее приближен к российскому рынку. Основной моделью

монетизации среди онлайн-кинотеатров, как и в России, является формат aVOD

(рекламная модель).

Ведущие OTT провайдеры Украины - Megogo, RuTube, Oll tv.

С началом деятельности онлайн кинотеатра Megogo темпы роста уникальных пользователей Megogo превысили в шесть раз ожидания инвесторов компании, и по состоянию на начало 2013 г. месячная аудитория онлайн-кинотеатра составила 20 млн человек, из которых на долю Украины пришлось 34% зрителей.

Белоруссия

Рынок ОТТ на территории Белоруссии начал свое развитие с запуска медиа-портала Megogo.net в мае 2012 года.

По оценкам J’son & Partners Consulting, на конец 2013 года размер рынка ОТТ-видеосервисов Белоруссии в натуральном выражении составил 2,9 млн. человек.

В то же время емкость рынка в денежном выражении крайне мала, а развитие затруднено в силу конъюнктурного характера интернет видео рекламы в Белоруссии, а также сложившемуся стереотипу потребления пиратского контента.

Ведущие OTT провайдеры Белоруссии - Megogo, iTunes, Kino.tut.by.

Основные выводы

- По прогнозам J’son & Partners Consulting, российский рынок ОТТ-видеосервисов будет расти опережающими темпами по отношению к мировому рынку OTT: в период 2013-2017 гг. рынок увеличится в 4,8 раза, при этом CAGR 2013-2017 составит 48%.

- К 2017 году абонентская база ОТТ-видеосервисов в России составит 91 миллион человек, достигнув проникновения 63%.

- На российском рынке ОТТ-видеосервисов наиболее широко распространенной моделью монетизации является рекламная бизнес-модель (aVOD).

- В перспективе на 2017 год ожидается изменение в структуре смотрения по типам устройств. Пользователи в большей степени будут склонны смотреть онлайн-видео на Smart TV, консолях и смартфонах, чем на персональных компьютерах.

- На конец 2013 года размер рынка ОТТ-видеосервисов Казахстана в натуральном выражении составил 0,95 млн человек.

- На конец 2013 года размер рынка ОТТ-видеосервисов Украины в натуральном выражении составил 13,6 млн человек.

- По итогам 2013 года размер рынка ОТТ-видеосервисов Белоруссии в натуральном выражении составил 2,9 млн человек.

Читайте также:

Москвичи переходят на российские видеосервисы

«Ростелеком» и НМГ объединяют онлайн-кинотеатры

Rutube подвергся масштабной атаке

Avito добавил возможность обмена видео между клиентами платформы в партнерстве с RUTUBE

Краткие результаты исследования российского рынка легальных видеосервисов по итогам 2021 года

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.