| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Российский рынок OSS/BSS-систем

| 17 сентября 2014 |

Общий ежегодный объем российского рынка телекоммуникационных OSS/BSS-решений приближается к 1 млрд USD. Наибольшим спросом у операторов пользуются решения для биллинга и CRM-системы

Рынок OSS/BSS (систем поддержки операционной деятельности операторов) стоит перед серьезными вызовами. Новые бизнес-модели в OTT-мире появляются каждый месяц, в то время как внедрение операторских сервисов может достигать 1-2 года. В итоге традиционные телеком операторы просто не успевают за быстро меняющимся миром. Сокращение сроков вывода на рынок новых услуг, их разнообразие, бандлирование, раздельная тарификация по типу трафика и уровню качества, повышение конкурентоспособности и снижение издержек – все это возможно за счет придания системам OSS/BSS большей гибкости и взаимосвязанности.Экосистема российского рынка OSS/BSS для телекоммуникационных операторов

В целом OSS/BSS-решения предназначены для комплексной автоматизации операционной деятельности телекоммуникационных компаний в рамках бизнес-процессов, услуг и функций управления. Выделяют два типа систем:

OSS (Operation Support System) – системы, отвечающие за взаимодействие с телекоммуникационной средой: сетями электросвязи, коммутационным оборудованием, АТС, аппаратными комплексами обеспечения связи и т.д., предназначенные для поддержки эксплуатации телекоммуникационных систем предприятия связи.

BSS (Business Support System) – системы, обеспечивающие поддержку деловых процессов телекоммуникационных операторов, прежде всего – так или иначе замкнутых на взаимодействие с абонентами.

Функциональность OSS- и BSS-решений часто пересекается и взаимопроникает, поэтому на рынке существует множество интегрированных решений. В связи с этим, для обозначения общего рынка употребляется аббревиатура OSS/BSS, иногда BOSS. Стандартизацией систем OSS/BSS и разработкой концепций их дальнейшего развития на международном уровне занимается TeleManagement Forum.

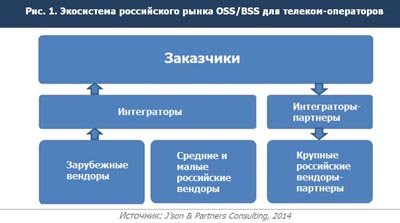

Экосистема российского рынка OSS/BSS телекоммуникационных операторов включает в себя непосредственно заказчиков, российских и зарубежных разработчиков, а также интеграторов, которые играют связующую роль и обладают ИТ-компетенциями по кастомизации, техническому обслуживанию и их доработке. При этом часто крупные заказчики (телекоммуникационные операторы) имеют установившиеся отношения с разработчиками решений и интеграторов партнеров. Общая схема российской экосистемы OSS/BSS-рынка телекоммуникационных операторов представлена на рис. 1.

По мнению экспертов J’son & Partners Consulting, российский рынок отличает три ключевых и, во многом, противоречивых, черты:

- всё возрастающая тенденция к внедрению в крупных компаниях дорогих и мощных промышленных решений зарубежных вендоров;

- стремление крупнейших холдингов обеспечить максимум разработок и приобретений телекоммуникационного софта от разработчиков-партнеров;

- сохранение значительной доли, даже у крупных телекоммуникационных операторов, OSS/BSS-решений собственной разработки.

Объемы и структура рынка в 2013 году

По оценкам J’son & Partners Consulting, общий ежегодный объем российского рынка телекоммуникационных OSS/BSS-решений приближается к 1 млрд USD. Однако, существенная его часть, доходящая до 200-300 млн USD, составляет относительно закрытую часть рынка. Она формируется из услуг партнерских разработчиков и интеграторов, фактически оставаясь внутренними (in-house) разработками самих операторов. Таким образом, доступная часть российского рынка телекоммуникационного ПО, на которую могут претендовать западные и часть российских вендоров в открытой конкурентной борьбе, составляет около 750 млн USD.

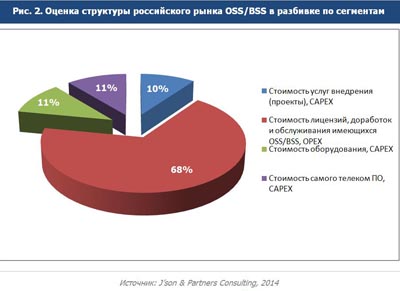

Важно отметить, что 2/3 из них приходятся на OPEX, а ежегодный объем закупок новых OSS/BSS-решений российскими операторами (CAPEX) не превышает 240 млн USD. Если убрать из этого объема стоимость оборудования (до 30%) и проектных внедрений (еще 35%), то на вендорские продажи собственно телекоммуникационного ПО, с учетом маржи всех партнеров, приходится лишь около 55 млн USD. Именно в такую цифру консультанты J’son & Partners Consulting оценивают ежегодный объем продаваемых OSS/BSS-решений для телекоммуникационных операторов в России.

Формирование общей структуры рынка в денежном выражении, с учетом того, что 2/3 рынка формируют OPEX (лицензионные платежи, стоимость доработок, модернизации, техническое обслуживание уже установленных в компании OSS/BSS-решений), приведено на рис. 2 ниже.

Если говорить об общей структуре российского рынка телекоммуникационного ПО, то сегмент BSS охватывает около 70%, а сегмент OSS - 30% рынка. При этом, около 80% рынка в денежном выражении приходится на операторов «большой четверки» (МТС, «ВымпелКом», «МегаФон», «Ростелеком»), в то время как оставшиеся 20% делят между собой средние и малые телекоммуникационные операторы.

Что касается ключевых и наиболее востребованных систем OSS/BSS среди российских телекоммуникационных операторов, то в сегменте BSS первостепенное значение для них имеют системы биллинга и CRM. Важнейшими и наиболее востребованными OSS-модулями являются системы управления сетью (Network Management, Inventory), включая все инструменты планирования и оптимизации сети (Planning, Provisioning, Network Performance). Оставшуюся долю рынка занимают системы мониторинга производительности (Fault Management), а также растущий в настоящее время сегмент управления качеством обслуживания (Service Quality/Performance).

Драйверы и сдерживающие факторы развития

Драйверы роста российского рынка телекоммуникационного OSS/BSS:

- Рост сегмента мобильного ШПД.

- Рост новых перспективных сегментов: М2М, BI/Big Data, MNP/MVNO.

- Попытки перехода операторов к прямым контрактам с вендорами.

- Перспективы автоматизации объединенного «Т2 РТК Холдинг».

- Сохранение потребности в поступательной модернизации OSS/BSS-решений операторов «большой тройки» при продолжающемся росте сегмента мобильного ШПД.

Сдерживающие факторы роста рынка:

- Наличие у российских операторов разнообразного мультивендорного парка устаревших ИТ-систем (legacy).

- Отказ ИТ-директоров брать ответственность за долгосрочные проекты.

- Замедление темпов роста российского телекоммуникационного рынка в целом.

Ключевым драйвером роста российского рынка, по мнению консультантов J’son & Partners Consulting, является рост мобильного ШПД, а также новых перспективных рыночных сегментов, к примеру, М2М или аналитика на основе «больших данных». Именно с этим связано сохранение у операторов «большой тройки» потребности в постоянной модернизации существующих OSS/BSS решений и закупке новых. Кроме того, объединенный «Т2 РТК Холдинг», вобрав в себя мобильные активы «Ростелеком» и Tele2 Russia, остается перспективным большим «окном возможностей» для вендоров OSS/BSS. Известно, что новый оператор в течение 2014-2016 гг. планирует унифицировать свои бизнес-процессы на базе общей ИТ- и телеком-инфраструктуры.

Ключевым сдерживающим фактором развития российского рынка телекоммуникационного OSS/BSS является большое число устаревших ИТ-систем различных производителей, которые необходимо поддерживать. По оценкам J’son & Partners Consulting, в среднем каждый из операторов «большой тройки» сегодня имеет 100-300 различных OSS-систем и 50-200 BSS-систем. Такой «зоопарк» систем тормозит процесс развития, поскольку время и стоимость внедрения новых продуктов значительно возрастают за счет дополнительной интеграции и доработок. Еще один сдерживающий фактор связан с кадровыми проблемами. Так, средний «срок» работы на посту ИТ-директора в крупнейших операторах в России в последнее время не превышает 1,5-2 лет, в связи с чем часто ИТ-директора не берутся за сложные долгосрочные проекты, предпочитая реализацию ряда более коротких проектов. И, наконец, естественным общерыночным сдерживающим фактором развития рынка OSS/BSS в период 2014-2017 гг. становится замедление темпов роста российского телекоммуникационного рынка. J’son & Partners Consulting прогнозирует снижение объемов российского рынка сотовой связи на 1% в год на протяжении периода 2014-2017 гг. Это неизбежно повлияет на пересмотр закупочной политики российских операторов в сторону секвестрования ИТ бюджетов и оптимизации своих затрат и по части OSS/BSS.

Конкурентный ландшафт российского рынка OSS/BSS для телеком-операторов

Как правило, важным достоинством российских разработчиков OSS/BSS является узкая специализация на BSS-сегменте и в особенности, на биллинге. Это не дает им возможность принимать участие в тендерах на поставки OSS-решений, но в сложившихся условиях и стремлении российских операторов быть независимыми от решений одного ИТ-поставщика, это не является критическим недостатком. В итоге российский биллинг прочно вписался в телекоммуникационную экосистему отечественных операторов. Этому способствует как географическая близость российского разработчика к заказчику, так и понимание специфики ведения бизнеса в России и знание всех законодательных требований. Кроме того, российские разработки часто более доступны по цене по сравнению с западными аналогами.

Сильной стороной западных вендоров является широкое портфолио решений всего стека OSS/BSS. Данные компании имеют широкое мировое присутствие и сотни заказчиков в различных странах мира, что дает возможность обобщения их опыта и совершенствования продуктов. Кроме того, ведущие мировые вендоры обладают стабильными финансовым положением и способны вкладывать в R&D значительные средства.

По мнению J’son & Partners Consulting, в период 2014-2017 гг. прорывными направлениями развития рынка телекоммуникационных OSS/BSS-решений в России станут концепции SDN (Software Defined Network) и NFV (Network Function Virtualization), автоматизация перспективного направления M2M (причем как в OSS, так и в BSS-части), а также рост потребности у российских операторов в монетизации данных и окупаемости сетей 3G/LTE.

Наиболее подходящим вариантом для этого, по опыту западных стран, может стать раздельная тарификация трафика по типу контента и предоставляемому качеству. Это, в свою очередь, накладывает принципиально новые требования не только к биллингу, но и ко всему стеку OSS/BSS-систем.

Читайте также:

«Синтерра Медиа» и ВГТРК вводят в строй крупнейшую в России медиасеть

Выпущено российское решение по виртуализации сетей корпоративного уровня

Представлено российское BCE-решение для роуминговых расчетов между операторами

Краткие результаты исследования российского рынка легальных видеосервисов по итогам 2021 года

Облачные IoT-сервисы будут основным драйвером российского рынка интернета вещей

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.