| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Рынок Wi-Fi в Беларуси: неконкурентный и зарегулированный

| 10 ноября 2014 |

Аналитики провели исследование рынка публичного Wi-Fi в Республике Беларусь, в сопредельных государствах и в мире в целом.

Развитие Wi-Fi в Беларуси

Основные участники рынка

Доступ в Интернет по технологии Wi-Fi в Республике Беларусь предоставляют РУП «Белтелеком», СООО «Мобильные ТелеСистемы» (МТС), ИП «Велком» (бренд Velcom) и ИООО «Альтернативная цифровая сеть» (бренд «Атлант Телеком»).

Подавляющее большинство точек организовано национальным оператором «Белтелеком», обеспечивающим платный доступ с повременной тарификацией. Сеть Wi-Fi от «Белтелекома», построенная на оборудовании Cisco, была запущена в коммерческую эксплуатацию в июле 2008 г. К маю 2010 г. в стране насчитывалось более 600 точек доступа, к концу 2011 г. – 1100. В ноябре 2012 г. этот показатель превысил 1300 единиц, включая около 700 точек доступа в Минске, и фактически не изменился к середине 2014 г.

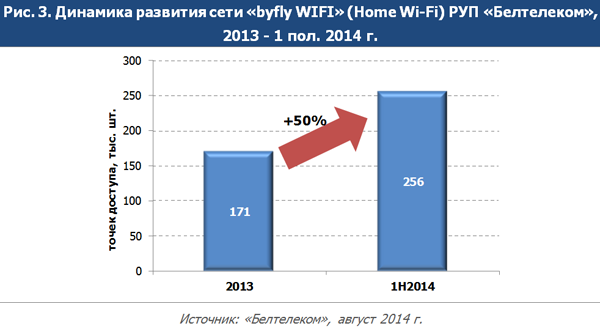

В 2013 г. «Белтелеком» запустил проект «byfly WIFI» по модели Homespot, что позволило оператору кардинально ускорить темпы развития сети Wi-Fi. Так, по данным РУП «Белтелеком», за первое полугодие 2014 г. количество точек доступа увеличилось на 85 тыс. (на 50%) и достигло почти 256 тыс. (Рис. 3), включая 57,6 тыс. (22,5%) – в Минске. Основная суть проекта – обеспечение доступа в Интернет в жилой зоне за счет использования клиентских точек доступа Wi-Fi абонентов проводного доступа byfly. При этом сторонние абоненты могут использовать сеть Wi-Fi на платной основе, а абоненты ШПД «Белтелекома» (услуга byfly) получают бесплатные 200 МБ трафика Wi-Fi в месяц.

Таким образом, фактически «Белтелеком» обслуживает две Wi-Fi сети, построенные на различном оборудовании и использующие различные бизнес-модели: сеть «BELTELECOM» (Cisco) – около 1 300 точек доступа и сеть «byfly WIFI» (Home Wi-Fi) – около 256 тыс. точек доступа.

Мобильные операторы МТС и Velcom фактически выступают как виртуальные операторы, предоставляя своим клиентам услугу доступа в Интернет на базе сети Wi-Fi «Белтелекома». Собственные точки доступа МТС развернуты только в Белорусском государственном университете информатики и радиоэлектроники (БГУИР).

В Минске, Гомеле, Могилеве и Витебске «Атлант Телеком» предлагает компаниям организовать для посетителей своих объектов (рестораны, кафе, гостиницы, кинотеатры, библиотеки, банки, офисные и развлекательные центры) публичные Wi-Fi сети, бесплатные для посетителей, прошедших идентификацию по номеру мобильного телефона. По всей видимости, спрос на эту услугу недостаточно высок. По оценкам эксперта, количество бесплатных точек доступа не превышает 100 штук по всей стране.

Таким образом, одной из особенностей рынка Wi-Fi в Республике Беларусь является малая доля бесплатных для конечного пользователя точек доступа, что во многом связано с особенностями регулирования интернет-доступа в стране. Предоставлением бесплатного доступа занимаются, в основном, точки общественного питания и различные развлекательные заведения.

Уровень конкуренции на рынке Wi-Fi в Республике Беларусь можно охарактеризовать как очень низкий, что является одним из основных сдерживающих факторов развития данного сегмента рынка.

Количество пользователей и объем рынка

За первую половину 2014 г. «Белтелеком» реализовал более 150 тыс. предоплаченных карт для доступа в Интернет через Wi-Fi различного номинала и логинов/паролей в общественных местах – отелях, кафе и т.д., а также заключил около 17 тыс. договоров на Wi-Fi доступ по отдельным тарифам. Кроме того, по оценке J’son & Partners Consulting, около 40 тыс. авторизаций совершено посредством получения реквизитов доступа через SМS-сообщения мобильных операторов МТС и Velcom.

По предварительной оценке J’son & Partners Consulting, количество платных авторизаций Wi-Fi в Беларуси в 2014 г. составит около 400 тыс., а объем рынка услуг в денежном выражении - около 42 млрд BYR ($4 млн).

Относительно невысокий объем рынка Wi-Fi в Республике Беларусь (около 1,5% рынка проводного ШПД) связан, в том числе, с тем, что развитие таких сетей в публичном сегменте на начальном этапе рассматривался крупнейшим игроком рынка РУП «Белтелеком» как «имиджевый», а не как коммерческий проект. Кроме того, более активному развитию рынка Wi-Fi в стране препятствуют национальные особенности регулирования интернет-доступа.

Особенности регулирования

Услуга доступа в Интернет, включая доступ по технологии Wi-Fi, определяется Указом Президента Республики Беларусь от 1 февраля 2010 г. № 60 «О мерах по совершенствованию использования национального сегмента сети Интернет». В частности, поставщики интернет-услуг обязаны осуществлять идентификацию абонентских устройств при оказании интернет-услуг, учет и хранение сведений об абонентских устройствах, а также сведений об оказанных интернет-услугах. Собственники пунктов коллективного пользования (ПКП) интернет-услугами (компьютерные клубы, интернет-кафе, домашние сети, иные места, в которых обеспечивается коллективный доступ пользователей интернет-услуг к сети Интернет) либо уполномоченные ими лица осуществляют идентификацию пользователей интернет-услуг в пунктах коллективного пользования интернет-услугами, учет и хранение персональных данных пользователей интернет-услуг, а также сведений об интернет-услугах, оказанных пунктами коллективного пользования интернет-услугами.

Порядок идентификации абонентских устройств и пользователей интернет-услуг в пунктах коллективного пользования интернет-услугами, учета и хранения сведений определяется Советом Министров РБ. В частности, в постановлении Совмина №646 от 29 апреля 2010 г. говорится, что оператор электросвязи обязан при оказании услуг передачи данных и телематических услуг осуществлять идентификацию абонентских устройств (МАС-адрес, внутренние и внешние IP-адреса), даты, времени проведения соединения и доменных имен или IP-адресов интернет-ресурсов, к которым обращался пользователь. В ПКП, кроме идентификации абонентских устройств необходима и идентификация пользователей путем осуществления учета персональных данных (ФИО и реквизиты документа, позволяющего идентифицировать личность его владельца).

В соответствии с постановлением Совмина от 22 декабря 2012 г. №1191 был расширен перечень средств, с использованием которых может осуществляться идентификация пользователей в ПКП. Согласно данному документу ПКП получили возможность идентифицировать посетителей с помощью технических средств фото-, видеофиксации или иным программно-техническим способом, включая SMS-сообщение, обеспечивающим сопоставление сетевых реквизитов пользователей с их персональными данными. Конкретный способ идентификации определяется руководителем ПКП или уполномоченным им лицом.

На практике идентификация пользователей Wi-Fi (например, в гостиницах) осуществляется привязкой к номеру проживания, а в пунктах общепита и местах коллективного доступа к Wi-Fi – по паспортным данным или путем SMS-авторизации (отправка SMS и получение данных для аутентификации). Таким образом, любой интернет-пользователь в Республике Беларусь, за редким исключением, должен быть идентифицирован. Например, на чемпионате мире по хоккею, прошедшем в Минске в мае 2014 г., были определенные послабления для туристов при наличии билета на матч.

Драйверы и сдерживающие факторы развития Wi-Fi в Республике Беларусь

Основные драйверы развитие рынка Wi-Fi в РБ связаны с развитием рынка абонентских устройств:

- развитие операторами схем льготного приобретения мобильных устройств;

- расширение ассортимента смартфонов китайских производителей;

- увеличение модельного ряда смартфонов доступной ценой категории (до USD 200);

- спрос на устройства бизнес-сегмента;

- увеличение ассортимента планшетных ПК;

- снижение доли нелегальных продаж планшетных ПК;

- появление большого количества игроков на рынке планшетных ПК, которые предлагают производительные и доступные по цене планшеты;

- преимущество планшетных ПК перед электронными ридерами;

- удобство планшетных ПК в решении разного рода задач, включая бизнес-задачи.

- Рост объема рынка смартфонов в натуральном выражении составил в 2013 г. 50% (по сравнению с 2012 г.), в денежном выражении – 53%. Объем рынка смартфонов РБ в 2013 г. составил 1,5 млн устройств. Рост объема планшетных ПК Республики Беларусь составил 52% в натуральном выражении в 2013 г. (по сравнению с 2012 г.), объем рынка составил 0,38 млн устройств.

К основным факторам, сдерживающих развитие рынка Wi-Fi в РБ, относятся:

- очень низкий уровень конкуренции:

- специфика национального регулирования:

- доступность мобильных технологий 3G и в перспективе – 4G.

Анализ существующих и перспективных моделей развития Wi-Fi

В исследовании были проанализированы шесть различных (существующих и перспективных) бизнес-моделей организации Wi-Fi в Республике Беларусь:

- Классическая модель платного доступа (pay as you go).

- Комбинированный доступ – доступ к Wi-Fi сети бесплатен для существующих абонентов оператора – пользователей ШПД и других услуг, и платный – для всех остальных.

- Партнерства с владельцами заведений (бесплатный доступ для посетителей заведений).

- Модель Wi-Fi Homespot – создание «двойной» сети, использование Wi-Fi роутеров пользователей фиксированного ШПД для организации двух сетей – частной (домашней) для абонента и публичной.

- Рекламная модель.

- Построение сети Wi-Fi для совместного использования с мобильными операторами (например, для разгрузки мобильного трафика – Wi-Fi Offload).

В качестве примера приведем сокращенный анализ модели Wi-Fi Homespot, которая используется в настоящее время в стране.

Как показывает опыт национальных операторов «Белтелеком» в РБ и «Ростелеком» в РФ, а также крупных зарубежных операторов (кабельный оператор Comcast в США, Free во Франции, ВТ в Великобритании, Belgacom в Бельгии и др.) использование модели Wi-Fi Homespot позволяет быстро наращивать количество точек доступа с минимальными затратами.

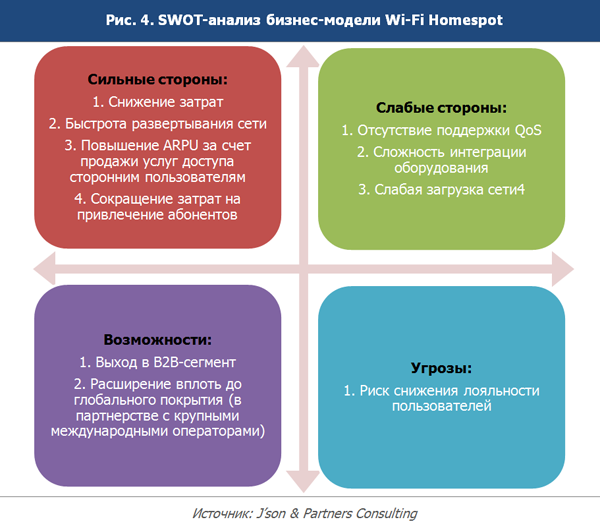

Для интернет-провайдера к основным преимуществам модели Homespot относятся (Рис. 4):

- существенное снижение капитальных затрат (CAPEX);

- быстрота развертывания сети;

- повышение ARPU за счет продажи услуг доступа сторонним пользователям;

- увеличение стоимости бренда и сокращение затрат на привлечение абонента.

Основные возможности и перспективы развития данной модели включают:

- распространение модели на B2B-cегмент (пример сети FON);

- расширение локальной сети проводного ШПД вплоть до глобального покрытия (в случае партнерства с крупными международными сетями типа FON).

На первом этапе основной акцент в данной бизнес-модели должен быть сделан на удержание существующей абонентской базы оператора и монетизации сети за счет тарификации доступа сторонних пользователей.

К недостаткам данной модели относится отсутствие механизмов поддержки качества сервиса (QoS) и недостаточная совместимость оборудования по сравнению с коммерческими хот-спотами, слабая загрузка сетей в существующих аналогичных проектах в России и Беларуси.

Основная угроза связаны с риском снижения лояльности пользователей в случае неправильного позиционирования услуги провайдером и ее продвижения на рынке.

Рынок публичных сетей Wi-Fi в сопредельных государствах

В сопредельных с Республикой Беларусь странах наиболее активно используется как традиционная платная модель хот-спотов, так и комбинированная, основанная на организации публичных сетей за счет пользовательских Wi-Fi-роутеров (Homespot), а также рекламная модель. Кроме того, интенсивно развиваются проекты на транспорте, в госучреждениях (прежде всего, в ВУЗах) и в сегменте корпоративных клиентов HoReCa (отель, ресторан, кафе).

В Украине публичные хот-споты Wi-Fi используют несколько типов операторов. Среди сотовых операторов крупная сеть хот-спотов принадлежит МТС. Сеть работает по платной модели. Большое количество проектов можно отметить на транспорте. Кроме того, используется модель «Homespot».

Польские операторы в 2013-2014 гг. активно внедряют бизнес-модель «Wi-Fi homespot», продолжает действовать и платная для всех абонентов модель. В целом польский рынок является одним из самых развитых среди стран Восточной Европы с числом точек доступа не менее 400 тыс.

В Латвии два крупных проекта («M4 Open WiFi» и «Lattetelecom_free») используют рекламную бизнес-модель. Оператор фиксированной связи Baltcom предоставляет своим абонентам возможность участия в сети по модели «Wi-Fi homespot».

В Литве крупная сеть публичных точек доступа принадлежит TeliaSonera («TEO Wi-Fi). На май 2013 г. публичная сеть «TEO Wi-Fi» насчитывала 3 тыс. точек доступа, из которых 400 приходилось на Вильнюс. Крупная сеть публичного Wi-Fi также принадлежит WiMAX-подразделению ТВ Lithuanian Radio and Television Centre (бренд MEZON 4G Internet).

Анализ опыта создания и оказания услуг в сетях Wi-Fi сопредельных с Республикой Беларусь странах показал, что наиболее активно используется как традиционная платная модель хот-спотов, так и комбинированная, основанная на организации публичных сетей за счет пользовательских Wi-Fi-роутеров (Homespot), а также рекламная модель. Кроме того, интенсивно развиваются проекты на транспорте, в госучреждениях (прежде всего, в ВУЗах) и в сегменте корпоративных клиентов HoReCa (отель, ресторан, кафе).

Глобальные тенденции и прогнозы

Один из ключевых драйверов развития Wi-Fi во всем мире – это дальнейшее распространение абонентских устройств с поддержкой этой технологии. По оценке Strategy Analytics, в 2013 г. в мире было выпущено 1,9 млрд устройств с модулем Wi-Fi – на 19% больше, чем годом ранее.

К другим драйверам развития Wi-Fi хот-спотов во всем мире относятся:

- разгрузка мобильных сетей от быстро растущего трафика данных (Wi-Fi Offload);

- снижение затрат для операторов мобильной связи;

- повышение лояльности пользователей и, как следствие, снижение их оттока;

- генерация дополнительных доходов для владельцев хот-спотов.

Факторы роста рынка Wi-Fi в более долгосрочной перспективе связаны и с технологическими инновациями. В частности, в 2014 г. была принята финальная версия первой волны спецификаций нового стандарта IEEE 802.11ac Wave 1 («гигабитный Wi-Fi»), который в теории способен расширить пропускную способность беспроводных сетей до 7 Гбит/с.

Тем не менее, в реализации операторских проектов Wi-Fi существуют определенные сложности, которые сдерживают более интенсивное развертывание беспроводных локальных сетей. К ним относятся, в частности, недостаток понятных кейсов с приемлемыми сроками возврата инвестиций (ROI) при относительно высокой стоимости внедрения.

Анализ результатов зарубежных исследований и опросов показал следующее:

Операторы мобильной связи, в первую очередь, заинтересованы в развитии публичных сетей Wi-Fi с целью разгрузки своей сетевой емкости сотовой связи от постоянно возрастающих объемов трафика данных (модель Wi-Fi Offload). По оценкам крупнейших операторов, 22% сетевой емкости, которые они ввели в строй в 2013 г., придется на публичные сети Wi-Fi. По прогнозам, к 2018 г. 75% «малых сот» операторов будет иметь интегрированный модуль Wi-Fi. По оценке Cisco, увеличение точек доступа Wi-Fi приведет к 2018 г. к ситуации, когда через сети Wi-Fi будет передаваться больше трафика, чем в проводных сетях.

Центральным вопросом для мобильных операторов станет обеспечение возможности непрерывного (бесшовного) роуминга. В этом направлении существуют, например, такие инициативы, как Interoperability Compliance Program (ICP). Однако, несмотря на интерес участников рынка к подобным инициативам, все еще существуют такие сложности как недостаток стандартов (52% респондентов) и отсутствие механизмов непрерывной аутентификации (51% респондентов).

Растет интерес к публичным сетям Wi-Fi со стороны операторов фиксированной (проводной) связи. В США, например, кабельные операторы, входящие к консорциум «Cable Wi-Fi» – Bright House Networks, Cox Communications, Optimum, Time Warner Cable и XFINITY. Абоненты данных провайдеров имеют возможность подключения по Wi-Fi в более чем 250 тыс. партнерских хот-спотах.

Основным генератором трафика становятся не уличные хот-споты, на которые в предыдущие годы пришелся основной объем трафика, а торговые центры и стадионы. Как ожидается, этот тренд будет продолжен.

В краткосрочной перспективе (2014-2015 гг.) основными стратегиями монетизации сетей Wi-Fi станут Wi-Fi Offload и услуги, основанные на определении местоположения пользователя (LBS) – такие как таргетированная реклама и корпоративные приложения. В более долгосрочном периоде акценты сместятся в сторону полного quadrupal play (пакет из 4-х услуг) и Интернета вещей.

Одним из наиболее важных факторов развития публичных сетей Wi-Fi операторского класса является необходимость улучшения пользовательского опыта. Для оператора это означает увеличение степени лояльности абонентов, сокращение оттока существующих клиентов и сокращение затрат по привлечению новых. Почти 57% респондентов-участников рынка Wi-Fi убеждены, что эта составляющая очень важна для операторов и поэтому является веской причиной развертывания сетей Wi-Fi операторского класса. Еще 34% опрошенных операторов отметили данный фактор как важный. Далее следуют такие факторы как сокращение общих затрат на сетевую инфраструктуру, улучшение покрытия внутри зданий и получение новых источников доходов.

По прогнозам Maravedis, в период 2012-2018 гг. рост новых операторских сетей Wi-Fi будет происходить со среднегодовым ростом CAGR, равным 13%, и к концу прогнозного интервала ожидается рост числа таких хот-спотов до 10,5 млн с 5,2 млн в 2012 г. (Рис.1). В целом, общая установленная база хот-спотов всех типов к 2018 г. превысит 55 мл

C 2013 по 2015 г. ожидается быстрое увеличение спроса на широкополосные мобильные услуги и ускоренное развитие перспективных технологий, стимулирующее операторов активнее инвестировать в сети Wi-Fi. Второй скачок роста ожидается в 2016-2017 гг. за счет развивающихся экономик.

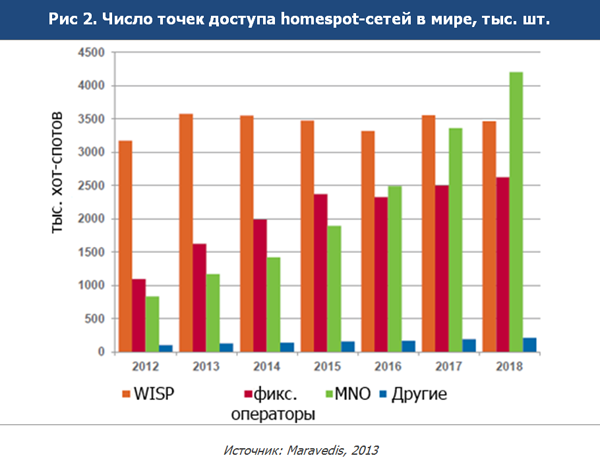

Одним из ключевых трендов является использование домашних частных точек доступа (Homespots, residential access points), которые «отдают» излишнюю сетевую емкость сообществу пользователей. По прогнозам, к 2018 г. больше всего точек доступа Homespot-Wi-Fi придется на мобильных операторов (MNO) – более 4 млн штук. В этом сегменте ожидается максимальный рост, в результате чего MNO к концу прогнозного периода будут иметь больше точек доступа, чем лидирующие в настоящее время с большим отрывом беспроводные интернет-провайдеры (WISP, Wireless Internet Service Provider) и владельцы сетей Wi-Fi, агрегаторы, работающие по оптовой модели (wholesaler) (Рис. 2).

Данная модель подразумевает комбинированный доступ – бесплатный доступ к Wi-Fi для собственных клиентов – пользователей базовой услуги (чаще всего – фиксированный ШПД), и платный – для сторонних пользователей Wi-Fi. Такой подход позволяет повысить лояльность существующих абонентов и сократить их отток, а также одновременно – получить дополнительные источники дохода за счет «чужих» абонентов. Однако на практике загруженность точек доступа, как правило, невелика, поэтому генерирование дополнительных доходов и бизнес-кейс в целом должен рассматриваться не только и не столько как способ извлечения дополнительных доходов, сколько как один из способов разгрузки сетей мобильной связи, улучшения пользовательского опыта и их лояльности, продвижение бренда и пр.

Читайте также:

«Роснефть» представила собственного оператора сотовой связи

ГК «Основа» и билайн заключили стратегическое соглашение о развитии услуг связи и ИТ-услуг в Москве

Ростех разработал линейку Wi-Fi-роутеров

Сингапур разработал дорожную карту в сфере ИТ

МТС завершила покупку региональных операторов фиксированной связи ГК «Зелёная точка»

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.