| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

В платное ТВ придет OTT

| 19 декабря 2014 |

На российском рынке платного телевидения в скором времени возможно формирование нового сегмента – рынка операторского ОТТ на рынке услуг платного ТВ.

Компания J’son & Partners Consulting представляет результаты исследования рынка операторского ОТТ на рынке услуг платного ТВ в России по итогам 1 полугодия 2014 года и прогнозы его развития до 2018 года.

К операторам ОТТ на рынке услуг платного ТВ в рамках данного исследования относятся компании, запустившие услугу в коммерческую эксплуатацию, и осуществляющие предоставление услуг платного телевидения через ОТТ-устройство. Рынок операторского ОТТ на рынке услуг платного ТВ в России не регулируется государственными органами, как, например, рынок кабельного телевидения. Для ведения бизнеса операторам ОТТ на рынке услуг платного ТВ не требуются специальные лицензии, при этом права на контент покупаются у каналов не для кабельного вещания, а для распространения контента в сети Интернет.

Критерием принадлежности операторского ОТТ сервиса рынку платного телевидения выступают неотъемлемость операторского устройства (приставки) для предоставления сервиса и платное предоставление сервиса на основе подписки;

На российском рынке платного телевидения в первом полугодии 2014 года услуги операторского ОТТ на рынке услуг платного ТВ реализовала компания Nemo TV. На декабрь 2014 года Nemo TV - единственный запущенный полноценный сервис на рынке операторского OTT на рынке услуг платного ТВ в России. Данная компания предоставляет мультимедийную услугу в виде приложения, а также осуществляет продажу оборудования (мультимедийных приставок). Доступ к контенту организован по модели платной подписки. Сервис предоставляет более 150 телеканалов, облачный архив объемом более 25 тысяч телепередач в неделю, а так же VOD-библиотеку на несколько тысяч фильмов и трансляции.

Запуск сервиса Nemo TV состоялся 1 марта 2014 года в рамках совместной маркетинговой кампании с Samsung. Сервис, предустановленный на SmartTV Samsung, активно продвигался в крупнейших магазинах электроники, в Интернете, в меню SmartTV. На момент проведения исследования сервис также доступен на LG SmartTV, STB Nemo Box HD, а также на Android и iOS планшетах.

По данным компании на декабрь 2014 года общее количество зарегистрированных (получивших демо-доступ) пользователей превысило 380 тысяч. При этом общее число уникальных пользователей, совершивших платные транзакции, насчитывает более 20 тысяч.

Помимо Nemo TV на рынке имеются игроки, планирующие в скором времени осуществить запуск сервиса операторского ОТТ на рынке услуг платного ТВ: Tvzor, Moyo. На момент проведения исследования сервис Moyo проводил тестирование сетей, и услуги оператора оказывались на безвозмездной основе.

J’son & Partners Consulting прогнозирует три сценария развития рынка операторского ОТТ на рынке услуг платного ТВ, при котором данный вид услуги станет неотъемлемой частью рынка платного телевидения в России:

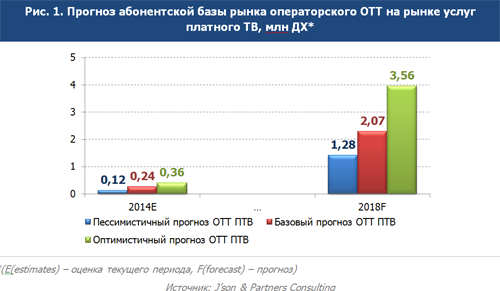

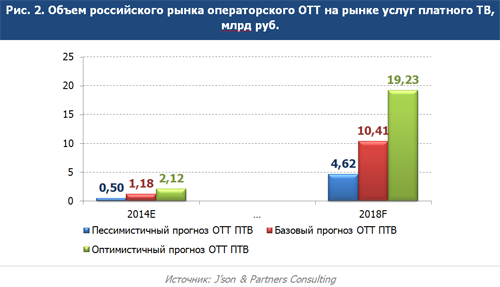

В консервативном сценарии число абонентов операторского ОТТ на рынке услуг платного ТВ не превысит 1,3 млн домохозяйств к 2018 году. Объем российского рынка операторского ОТТ на рынке услуг платного ТВ к 2018 году составит 4,6 млрд руб. Среднегодовой темп роста рынка (CAGR) по доходам в период с 2014 по 2018 год составит 74%.

В базовом сценарии абонентская база операторов ОТТ на рынке услуг платного ТВ будет расти более высокими темпами, чем в консервативном сценарии. Стоимость ОТТ-приставок будет постепенно снижаться, создавая конкуренцию традиционным операторам платного ТВ. Абонентская база к 2018 году достигнет 2 млн ДХ. Объем рынка операторского ОТТ на рынке услуг платного ТВ в денежном выражении к 2018 году достигнет 10,4 млрд руб. Среднегодовой темп роста рынка (CAGR) по доходам в период с 2014 по 2018 год составит 72%.

В оптимистичном сценарии количество операторов ОТТ на рынке услуг платного ТВ к 2015 году вырастет, на российском рынке будет присутствовать более широкий ряд абонентских устройств (STB ОТТ). При этом наполнение услуги и дистрибьюторская сеть будут постоянно расширяться. Предполагается, что операторы будут активно предлагать услуги ОТТ при бандлировании с другими сервисами. К услуге будут активно подключаться абоненты в крупных городах с населением свыше 1 млн чел. К 2018 году абонентская база приблизится к 4 млн ДХ. Объем рынка операторского ОТТ на рынке услуг платного ТВ в денежном выражении к 2018 году достигнет 19,2 млрд руб. Среднегодовой темп роста рынка (CAGR) по доходам в период с 2014 по 2018 год составит 74%.

По оценкам J’son & Partners Consulting, показатель ARPU будет оставаться предельно высоким в сравнении с другими сегментами рынка платного телевидения, что связано с доминантой платной модели в операторском ОТТ на рынке услуг платного ТВ.

Текущее состояние и прогнозы рынка платного телевидения с учетом операторского ОТТ

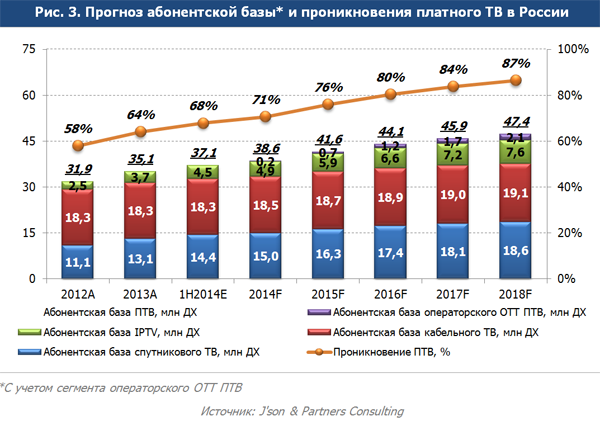

Одним из факторов, оказывающих влияние на рынок операторского ОТТ в России, является уровень развития рынка платного телевидения. Российский рынок платного ТВ является одним из самых крупных в мире: по итогам первого полугодия 2014 года он насчитывает 37,1 млн домохозяйств, подключенных к технологиям кабельного, спутникового и IP телевидения. Для сравнения - в США абонентская база платного телевидения составляет 100 млн ДХ при проникновении услуги на уровне 84%, в Польше аналогичный показатель достиг отметки в 11,4 млн ДХ; проникновение составляет 73%.

На конец 1 полугодия 2014 года абонентская база пользователей услуги платного ТВ в России составила 37,1 млн ДХ, что на 6% выше, чем в начале 2014 года. Проникновение платного ТВ составило 68%.

По оценкам J’son & Partners Consulting, рост абонентской базы платного телевидения, включая сегмент операторского ОТТ, в России продолжится, и к 2018 году количество абонентов увеличится до 47,4 млн ДХ, а проникновение услуги платного телевидения достигнет 87%.

Наибольший рост абонентов происходил в сегментах спутникового ТВ и IPTV.

Рост спутникового ТВ был обусловлен преимущественно низкой стоимостью услуги по сравнению с другими технологиями платного ТВ, а также независимостью от сетей фиксированной связи и доступностью на территории всей страны. Прирост абонентов спутникового ТВ происходил преимущественно за счет операторов «Триколор ТВ», «НТВ-Плюс» и «Орион Экспресс».

За период 2012-1H2014 гг. темп роста абонентской базы спутникового телевидения составил 30%. Абонентская база IPTV за тот же период увеличилась в 1,7 раза.

Стремительному росту IPTV в свою очередь способствовало развитие услуги ШПД: по оценкам J’son & Partners Consulting, на конец первого полугодия 2014 года проникновение ШПД достигло 53%. Одним из основных преимуществ IPTV является возможность предоставления услуги «видео-по-запросу» и доступа к интерактивным сервисам. Лидерами на рынке IPTV являются операторы «Ростелеком», «ВымпелКом» и МТС.

Темпы роста кабельного ТВ существенно ниже, чем в прочих сегментах платного ТВ. В сегменте кабельного телевидения происходит активная трансформация, связанная с модернизацией сетей операторами и переходом на технологию DVB-C, которая позволяет предоставлять услугу цифрового ТВ с дополнительной возможностью доступа к таким сервисам, как видео по запросу, catch-up-ТВ и прочим.

В перспективе рост рынка платного телевидения в России будет обусловлен постепенным перетоком абонентов из социального малоканального телевидения в сегменты спутникового ТВ, кабельного цифрового ТВ и IPTV. Данная тенденция будет обусловлена политикой операторов - в борьбе за удержание абонентов операторы продолжат предлагать все больше дополнительных сервисов, например, таких как видео по запросу. Наблюдается расширение спутникового платного телевидения за счет населенных пунктов менее 100 тысяч жителей. Сохранится тенденция развития контента операторов в ожидании перехода на цифровое вещание.

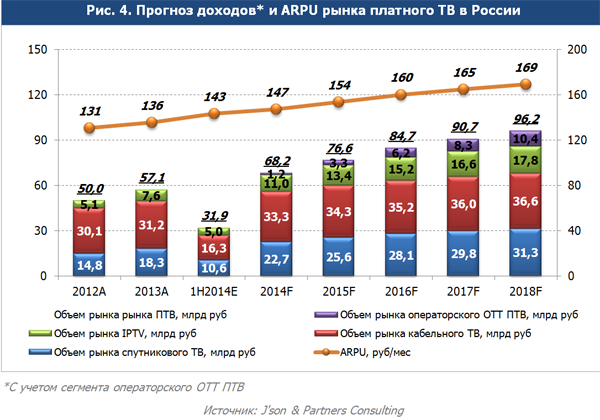

По итогам первого полугодия 2014 года объем рынка платного телевидения России составил 31,9 млрд руб. Самый крупный сегмент рынка – кабельное телевидение (16,3 млрд руб.), на втором месте располагается спутниковое телевидение (10,6 млрд руб.), на третьем месте – сегмент IPTV (5,0 млрд руб.).

В период с 1 полугодия 2014 года по 2018 год ARPU платного телевидения вырастет на 26 руб./мес. и достигнет отметки в 169 руб./мес.

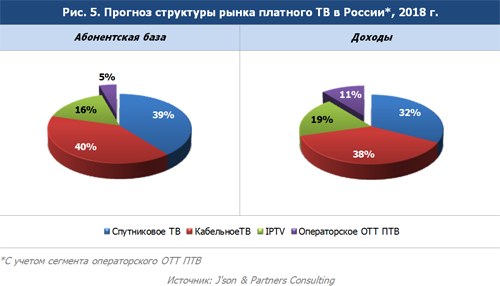

В перспективе ожидается, что показатель ARPU в сегментах IPTV и операторского OTT ПТВ будет традиционно оставаться выше аналогичного показателя в сегментах спутникового и кабельного ТВ. В связи с этим в структуре рынка платного телевидения в 2018 году по доходам суммарная доля операторского ОТТ и IPTV достигнет 30%.

В области развития рынка эксперты ждут следующего:

- Экстенсивный рост рынка – активное вовлечение пользователей.

- Насыщение смежных рынков: насыщение рынка сотовой связи и замедление темпов роста фиксированного ШПД и платного ТВ.

- Миграция телеком и ТВ-сервисов в интернет.

- Кросс-платформенность – одновременное или последовательное потребление разного (или одного и того же) контента одним пользователем на нескольких устройствах разных категорий: TV, PC, mobile.

- Активное развитие электронной коммерции в сегменте ОТТ ПТВ.

- Интерактивность показываемого контента.

- Рост проникновения Smart TV.

- Рост проникновения смартфонов и планшетов и расширение модельного ряда мобильных устройств.

- Развитие LTE способствует созданию благоприятных условий для роста рынка ОТТ ПТВ в России.

- В области контента и взаимодействия с пользователями:

- Формирование экосистемы вокруг цифрового контента.

- Рост сервисов и контента на Smart TV, улучшение и упрощение функциональности использования.

- Увеличение легального качественного контента в интернете.

- Улучшение качества контента и смещение в сторону HD.

- Жанровая сегментация и развитие тематических площадок.

- Появление целевого профессионального легального контента.

- Совершенствование функции рекомендаций.

- Рост рекламы в видео.

Читайте также:

Сингапур разработал дорожную карту в сфере ИТ

МТС завершила покупку региональных операторов фиксированной связи ГК «Зелёная точка»

МТС выходит на рынок партнерств с региональными ШПД-операторами

Домашнее интерактивное МТС ТВ будет переименовано в KION с 1 июля

Краткие результаты исследования российского рынка легальных видеосервисов по итогам 2021 года

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.