| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

ИT-2015: прогноз негативный

| 01 апреля 2015 |

В условиях кризиса, девальвации рубля, затрудненности доступа к иностранному капиталу и падения располагаемых доходов населения телеком-операторам и ИТ-компаниям необходимо определить потенциальные точки роста и оптимизировать свою деятельность.

Компания J’son & Partners Consulting представляет краткие результаты прогноза развития телекоммуникационной и ИТ-отрасли в 2015 г. Цель исследования -- оценить степень влияния кризиса и валютных рисков на телекоммуникационную отрасль и ИТ-индустрию..

Методология

Методология исследования основана на отраслевой оценке экспортного потенциала, импортозависимости и кредитной нагрузки. В исследование включен прогноз цен на основные статьи экспорта, оценка необходимости осуществления капитальных вложений в краткосрочном периоде и меры государственной поддержки. Отдельно рассмотрены внешние санкции, как в отраслевом разрезе, так и применительно к отдельным компаниям.

В процессе анализа консультанты J’son & Partners Consulting оценивали следующие показатели:

• экспортный потенциал отрасли в 2015 г.;

• доля «импортной» составляющей в себестоимости;

• заявленные меры государственной поддержки для отрасли в 2015 г.;

• уровень конкуренции;

• доля отрасли в ВВП РФ;

• влияние секторальных санкций.

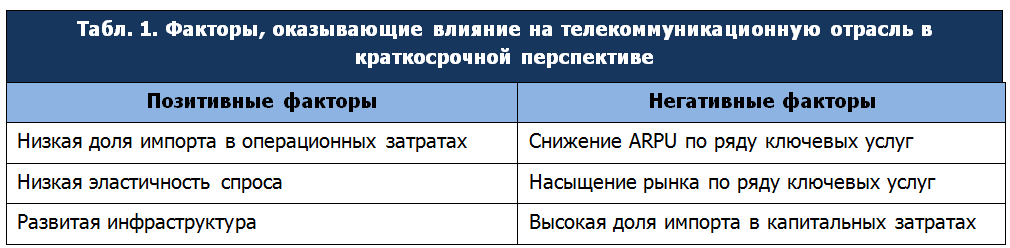

Телекоммуникационная отрасль

На сегодняшний день рынок телекоммуникационных услуг является одним из важнейших секторов, критически важных для многих отраслей российской экономики и функционирования государства. По оценкам J’son & Partners Consulting, объем российской телекоммуникационной отрасли в 2014 году составил 1,28 трлн рублей.

В 2013 году объем экспорта телекоммуникационных услуг составил 49,3 млрд рублей , или 3,9 % от всего рынка. Таким образом, уровень экспортоориентированности в отрасли можно оценить как низкий. В общей структуре затрат в секторе телекоммуникаций выделяются расходы на оборудование и программное обеспечение. Доля решений, построенных на базе импортируемого оборудования и программного обеспечения, составляет более 80 % всего объема его потребления. С учетом девальвации рубля возрастает рублевая стоимость капитальных затрат, что негативно сказывается на финансовой устойчивости игроков телекоммуникационного рынка.

Важной особенностью отрасли является ее сервисная модель с низкой эластичностью спроса со стороны потребителей. В этих условиях, безусловно, окажутся в выигрыше те компании, которым могут не осуществлять капитальные вложения в краткосрочной перспективе.

Консультанты J’son & Partners Consulting выделили следующие позитивные и негативные факторы, которые будут оказывать существенное влияние на телекоммуникационную отрасль в краткосрочной перспективе.

По мнению консультантов J’son & Partners Consultng, основные игроки телекоммуникационного рынка Российской Федерации в краткосрочной перспективе не будут испытывать серьезных финансовых трудностей.

При этом в случае ухудшения макроэкономической ситуации, ускорения снижения выручки от традиционных сервисов, падения курса рубля относительно мировых валют некоторые компании могут столкнуться с трудностями, связанными с обслуживанием долгового портфеля и реализацией инвестиционных программ.

Прогноз консультантов J’son & Partners Consulting по состоянию телекоммуникационной отрасли в 2015 г. – стабильный.

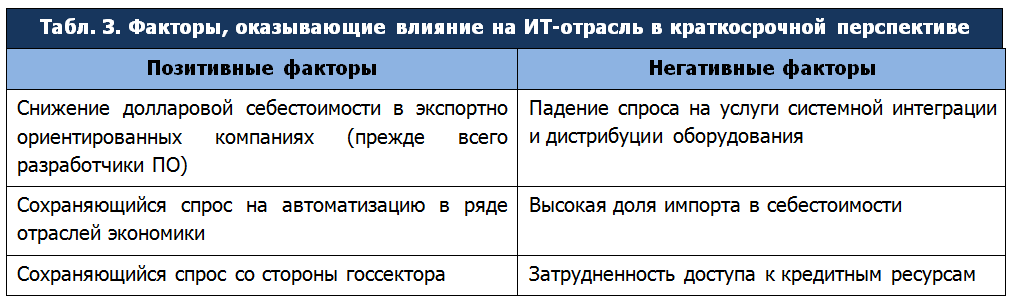

ИТ-индустрия

В ИТ-индустрии, безусловно, выиграют экспортно ориентированные компании, прежде всего разработчики программного обеспечения на заказ в силу того, что ключевой статьей затрат для них является подешевевшая вдвое в долларовом эквиваленте рабочая сила.

Однако значимую долю рынка составляют услуги по системной интеграции и дистрибуции иностранного оборудования и программного обеспечения. Рост курса доллара, общее ухудшение макроэкономической ситуации и сохраняющаяся волатильность на валютном рынке окажут серьезное негативное воздействие на данный сегмент в связи с сокращением спроса, значительными валютными рисками и снижением доступа к кредитным ресурсам.

Прогноз консультантов J’son & Partners Consulting по состоянию ИТ-отрасли в 2015 г. – негативный, за исключением сегмента производства программного обеспечения на заказ.

Перспективы пользовательских сегментов B2В и B2С

В рамках исследования аналитики J’son & Partners Consulting спрогнозировали состояние основных отраслей Российской Федерации с точки зрения B2B-направлений для ИТ и телеком-компаний.

B2B

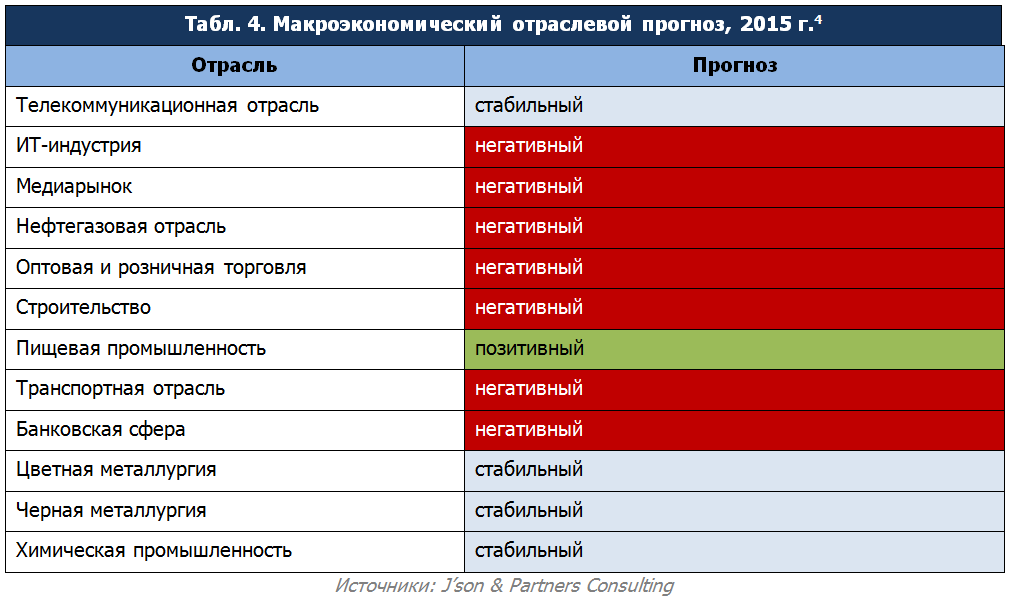

Аналитики J’son & Partners Consulting проанализировали следующие отрасли экономики Российской Федерации: телекоммуникационная индустрия, ИТ-отрасль, нефтегазовая отрасль, оптовая и розничная торговля, строительство, транспортная отрасль, пищевая промышленность, цветная и черная металлургия, банковская сфера, медиарынок и химическая промышленность. На указанные отрасли приходится более 50 % ВВП РФ.

Семь из двенадцати рассмотренных отраслей (медиарынок, нефтегазовая отрасль, оптовая и розничная торговля, строительство, ИТ-индустрия, транспортная индустрия и банковская сфера) столкнутся с серьезными проблемами, что приведет к сокращению выпускаемой продукции и возможным банкротствам.

Телекоммуникационная отрасль, цветная и черная металлургия и химическая промышленность относятся, по мнению консультантов J’son & Partners Consulting, к отраслям со средней степенью риска. При условии сохранения макроэкономической ситуации на текущем уровне выпуск продукции и объем оказываемых услуг в этих сферах экономики не сократятся, а отраслевые игроки не будут испытывать значимых финансовых трудностей.

Наконец, позитивный прогноз получила пищевая промышленность.

Рэнкинг отраслей проведен на основе следующих показателей:

1. Анализ экспортного потенциала.

2. Оценка доли «импортной» составляющей в себестоимости.

3. Степень конкуренции в отрасли.

4. Меры государственной поддержки.

5. Оценка зависимости от заемного капитала.

6. Эластичность спроса.

B2C

Потребление телекоммуникационных услуг населением зависит как от географического распределения устойчивых к кризисным явлениям отраслей по регионам, так и от их общего экономического потенциала. Консультанты J’son & Partners Consulting, основываясь на отраслевом макроэкономическом прогнозе, а также на данных Правительства Российской Федерации, спрогнозировали распределение регионов-доноров и регионов-реципиентов в 2015 г. по сравнению с 2014 г.

По мнению аналитиков J’son & Partners Consulting, в 2015 г. ожидается существенное изменение количества регионов-доноров, а также снижение располагаемых доходов населения.

Выводы

Кризис негативно отразится на большинстве рассмотренных отраслей: в 7 из 12 ожидается спад. В частности, аналитики J’son & Partners Consulting дают негативный прогноз по ИТ-индустрии, при этом отмечается, что сегмент производства программного обеспечения на заказ покажет рост.

Прогноз по телекоммуникационной индустрии стабильный. Однако индустрия столкнется с несколькими непростыми проблемами, среди которых необходимо отметить снижение выручки от голосовых услуг, рост затрат на обслуживание валютного долга и потенциальные проблемы с поддержанием достигнутого уровня капитальных затрат. При этом финансовое состояние телекоммуникационных компаний в целом можно оценить как стабильное, хотя при резком ухудшении макроэкономической обстановки некоторые компании могут столкнуться со значительными трудностями.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.