| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Рост SaaS-решений в России опережает общемировой

| 28 мая 2015 |

К 2018 году 27,8% мирового рынка корпоративных приложений будет основано на модели SaaS, генерируя $50,8 млрд выручки, по сравнению с $22,6 млрд и долей рынка в 16,6% в 2013 году.

Ключевые вопросы исследования

В настоящем исследовании анализируются ключевые глобальные и российские тенденции и прогнозы на рынке корпоративных SaaS-решений. Основное внимание уделено детальному состоянию и перспективам развития рынка облачных сервисов SaaS.

Был рассмотрен широкий спектр облачных приложений, которые обычно классифицируются по типам решений, таким как аналитические приложения (BI), финансовые и бухгалтерские приложения, приложения для управления контентом (CMS), для совместной работы, электронной коммерции, управления человеческим капиталом (HCM), планирования ресурсов предприятия (ERP), управления взаимоотношениями с клиентами (CRM), управления жизненным циклом изделия (PLM), управления проектами и портфолио (PPM), приложения для управления закупками и распределением ресурсов, справочно-правовые системы и системы управления рисками, а также другие типы решений в зависимости от индустрии. Кроме того, были рассмотрены так называемые «вертикальные» решения, которые присутствуют на российском рынке и учитывают специфику своей отрасли.

Практическая ценность исследования

• Для бизнеса проведен обзор решений SaaS по вертикалям и горизонталям.

• Для поставщиков услуг проведена оценка рынка в России и мире «сверху», обозначена конкурентная среда.

Резюме исследования

Среди рынка облачных услуг в целом рынок SaaS остается наиболее крупным сегментом. По прогнозам аналитической компании IDC, к 2018 году 27,8 % мирового рынка корпоративных приложений будет основано на модели SaaS, генерируя $50,8 млрд выручки, по сравнению с $22,6 млрд и долей рынка в 16,6 % в 2013 году.

В России по этой модели активно используются услуги UC (Unified Communications), аналитические, финансовые и бухгалтерские приложения, приложения для совместной работы, CRM-системы, системы электронной коммерции, а также другие горизонтальные и вертикальные решения для сегмента B2B.

Растущий интерес к использованию такого рода решений вместо решений on-premise обусловлен возможностью сократить капитальные затраты компаний, заменив их на операционные. Весомым фактором, влияющим на выбор SaaS, является также повышение доверия к облачным решениям в целом.

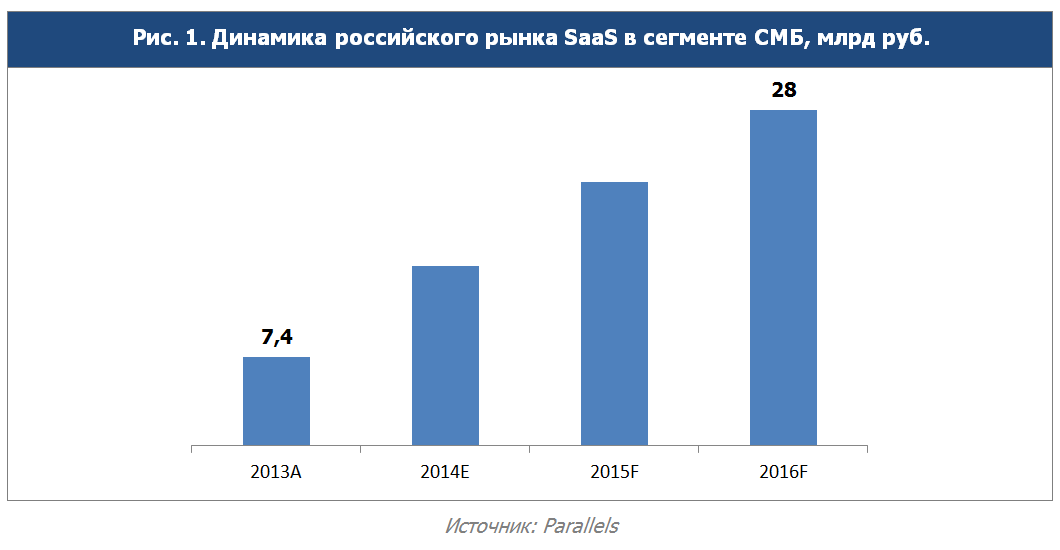

К 2016 году российский рынок услуг, предоставляемых по модели SaaS в секторе СМБ, достигнет 28 миллиардов рублей (По версии Parallels. Вероятно, методология расчета объема рынка включает в себя зарубежные компании, предлагающие свои услуги на российском рынке). В настоящее время в России рост рынка услуг, предлагаемых по модели SaaS, опережает общемировой рост, согласно оценкам различных аналитических агентств.

Лидерами рынка услуг SaaS в России в 2014 году стали компании, предлагающие финансовые и бухгалтерские услуги, компании, предоставляющие услуги UC, а также компании, по партнерской программе осуществляющие продажи SaaS. Появляются различные так называемые вертикальные решения для малого и среднего бизнеса, учитывающие отраслевую специфику российского рынка. Ежегодный прирост выручки ряда компаний, предлагающих услуги такого рода в России, достигал в отдельных случаях более 200 %.

Мнения представителей отрасли

В рамках подготовки исследования специалисты J'son & Partners Consulting опросили представителей основных игроков рынка и узнали их мнения относительно развития SaaS в России.

– Какие основные тенденции вы могли бы отметить на рынке SaaS-решений в России?

Илья Бублик

«СКБ Контур», руководитель направления автоматизации бизнеса на предприятиях

В нынешних экономических условиях снижаются продажи компаний, ориентированных на заказную разработку, особенно компаний, чей бизнес связан с внедрением решений иностранных вендоров. Соответственно, растут продажи компаний, ориентированных на массовый сегмент, а также компаний, работающих на рынках, где актуальна тема импортозамещения. В качестве одного из таких рынков я бы привел рынок ПО для call-центров, где Naumen успешно конкурирует с Cisco и Avaya.

Также увеличился интерес к разработкам российских компаний. Вместе с тем позиция рынка сейчас, как мне кажется, во многом выжидательная. Потому как рубль укрепляется, нефть растет, в Европе все активнее идут дискуссии о необходимости санкций. В такой ситуации довольно естественно не торопиться менять поставщика.

Облачные сервисы, безусловно, растут и будут расти дальше. Кратный или близкий к тому рост показывают МоеДело, МойСклад, bitrix24, amoCRM, Контур.Бухгалтерия, Контур.Эльба, Контур.Диадок и прочие. Отмечу, что, на мой взгляд, этот рост не связан напрямую с текущей конъюнктурой: девальвацией рубля и импортозамещением. Для малого бизнеса облачные решения просто удобнее десктопных аналогов, поскольку обеспечивают доступ к приложению из любой точки мира и с любой платформы, будь то смартфон, планшет или стационарный компьютер. Кроме того, в случае с облачными решениями незаметным для клиента образом обеспечиваются и многие другие необходимые вещи: сохранность данных, обеспечение производственных мощностей и прочее. По сути, единственное, что на текущий момент мешает распространению «облака», – это некая инерция мышления.

Кроме того, мне кажется, будут взлетать истории на стыке софта и услуги. Такие как обучение английскому на базе платформы vimbox.com или бухгалтерский учет на базе fingu.ru.

– Какие ключевые драйверы и барьеры распространения облачных услуг, по вашему мнению, присутствуют на рынке?

Дмитрий Гачко

«ИТ-ГРАД», генеральный директор

В кризис люди начинают задумываться о том, стоит ли вкладывать ресурсы в «железо», так как это не всегда правильные вариации с точки зрения масштабирования бизнеса. Люди не уверены в полной загрузке нового оборудования объемами работ, да и его приобретение требует больших капитальных вложений, уже не говоря о его моральном устаревании и физическом износе. Более того, после девальвационного скачка оборудование, на цену которого курс американской валюты имеет определяющее влияние, подорожало вдвое, люди готовы экспериментировать с аутсорсингом. Впрочем, процесс этот только набирает обороты, так как психологический барьер в головах людей пока еще остается.

В решении дилеммы, делать самому велосипед или отдать эту работу на аутсорсинг, многое зависит от субъективного фактора, амбиций руководства компаний, например, которые не готовы оставить свой ИТ-коллектив без работы, даже жертвуя при этом экономической целесообразностью. Но ситуация меняется пропорционально снижению финансового потока.

Я согласен, что порой для компаний желание держать ситуацию полностью под своим контролем, невзирая ни на какие затраты, является приоритетным, это их выбор. Но с точки зрения экономики, безусловно, целесообразнее отдавать некоторые виды работ аутсорсинговым компаниям хотя бы потому, что аутсорсеры сделают это лучше, потому что они этим на хлеб себе зарабатывают, причем профессионально.

Компании в связи с кризисной ситуацией и невозможностью спрогнозировать свои финансы развития ИТ в среднесрочной перспективе все чаще начинают отказываться от капитальных вложений в «железо» с окупаемостью в 2–3 года и делают свой выбор в пользу более гибких решений в виде аренды виртуальной инфраструктуры.

Читайте также:

МТС запустил облачную платформу роботизации

Спрос на специалистов по Kubernetes вырос на 36% за три года

«Инферит Облако» запустил услугу «Частное облако как сервис»

Выручка Yandex Cloud в 2023 году составила 13,3 млрд рублей

Microsoft может перенести сроки приостановки работы в России ряда облачных сервисов

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.