| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

Рынок OSS/BSS-систем для телеком-операторов стагнирует

| 13 ноября 2015 |

Ежегодный объем рынка OSS/BSS для телекоммуникационных операторов практически не изменился в сравнении с предыдущим годом и составляет 34 млрд рублей.

Сказывается экономический кризис, нестабильность национальной валюты и режим санкций. Эти факторы будут определять и стагнацию на рынке в 2015–2016 гг. Есть все основания полагать, что в случае стабилизации экономической ситуации в стране на рынке OSS/BSS будет наблюдаться всплеск активности, связанный с реализацией отложенного спроса.

J’son & Partners Consulting представляет результаты обновленного исследования «Рынок OSS/BSS-систем для телекоммуникационных операторов России и стран СНГ по итогам 2014 г.».

Рынок OSS/BSS-систем поддержки операционной деятельности операторов стоит перед серьезными вызовами. Новые предложения в OTT-мире появляются каждый месяц, в то время как внедрение операторских сервисов может достигать 1 года. В итоге традиционные телеком-игроки не успевают за быстро меняющимися пользовательскими предпочтениями. Сокращение сроков вывода на рынок новых услуг, а также их разнообразие, бандлирование, раздельная тарификация по типу трафика и уровню качества, новые не телекоммуникационные услуги, повышение конкурентоспособности и снижение издержек – все это возможно за счет трансформации операторского OSS/BSS-стека.

Решения класса OSS (Operation Support System) и BSS (Business Support System) предназначены для комплексной автоматизации операционной деятельности телекоммуникационных компаний в рамках бизнес-процессов, услуг и функций управления. Функциональность OSS- и BSS-решений часто пересекается и взаимопроникает, поэтому на рынке существует множество интегрированных решений. В связи с этим для обозначения общего рынка употребляется аббревиатура OSS/BSS. Стандартизацией систем OSS/BSS и разработкой концепций их дальнейшего развития на международном уровне занимается отраслевая ассоциация Tele Management Forum.

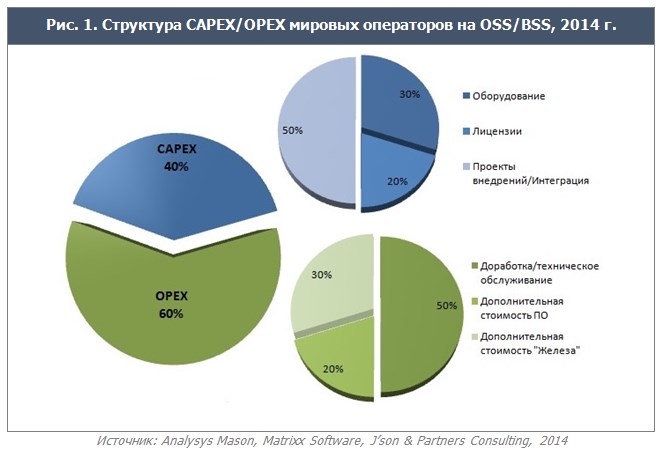

Объемы и структура российского рынка телеком OSS/BSS по итогам 2014 г.

По оценкам J’son & Partners Consulting, общий ежегодный объем российского рынка телекоммуникационных OSS/BSS-решений, в сравнении с 2013 г., не увеличился и составляет около 34 млрд рублей. Важно отметить, что 2/3 из них приходятся на расходы по поддержке существующих системе (OPEX),аежегодный объем закупок новых OSS/BSS-решений российскими операторами (CAPEX) не превышает 8 млрд рублей. Такое соотношение CAPEX/OPEX характерно практически для всех мировых операторов, где на CAPEX приходится около 40 % затрат (рис. 1). Тем не менее структура CAPEX/OPEX российских операторов значительно смещена от среднемировых показателей в сторону затрат на доработки / техническое обслуживание ранее внедренных систем, доходящих до 70 % (примерно 30–50 % для мировых операторов). Это может служить косвенным доказательством значительно меньшей эффективности управления имеющимся парком разнообразных устаревших ИТ-систем (так называемые Legacy или «унаследованные системы»). Данное обстоятельство еще более остро ставит вопросы OSS/BSS-трансформации для отечественных операторов. Причем не только идут проработки эволюционного пути, традиционного для всех крупных операторов, но и рассматриваются варианты миграции на новый OSS/BSS-стек.

Если говорить об общей структуре российского рынка телекоммуникационного ПО, то сегмент BSS охватывает около 70 %, а сегмент OSS – 30 % рынка. При этом около 80 % рынка в денежном выражении приходится на операторов «большой четверки» (МТС, «ВымпелКом», «МегаФон», «Ростелеком»), в то время как оставшиеся 20 % делят между собой средние и малые телекоммуникационные операторы.

Что касается ключевых и наиболее востребованных систем OSS/BSS среди российских телекоммуникационных операторов, то в сегменте BSS первостепенное значение для них имеют системы биллинга и CRM. Важнейшими и наиболее востребованными OSS-модулями являются системы управления сетью (Network Management, Inventory), включая все инструменты планирования и оптимизации сети (Planning, Provisioning, Network Performance). Оставшуюся долю рынка занимают системы мониторинга производительности (Fault Management), а также перспективный сегмент управления качеством обслуживания (Service Quality/Performance).

Драйверы развития российского рынка телеком ОSS/BSS:

рост сегмента мобильного ШПД и новых телеком-сегментов (М2М, BI/Big Data, финансовые сервисы, Media), что требует от оператора большей гибкости в условиях конкуренции со стороны ОТТ, способных выводить новые продукты и бизнес-модели на рынок в течение недель, а не месяцев (см. рис. 2);

необходимость в трансформации OSS/BSS-стека операторов, в том числе с использованием «зонтичных» решений;

необходимость сокращения затрат на владение системами и повышение прозрачности/управляемости/гибкости.

Сдерживающие факторы:

экономический кризис, нестабильность курса рубля, режим санкций;

замедление темпов роста российского телекоммуникационного рынка в целом;

наличие у российских операторов разнообразного мультивендорного парка устаревших ИТ-систем.

Развитие рынка OSS/BSS для телекоммуникационных операторов стран СНГ

Если говорить об объемах рынка OSS/BSS-решений для телекоммуникационных операторов других стран СНГ, то он оценивается примерно в 30–40 % российского объема, или 14,5 млрд рублей, исходя из того, что на Россию приходится 60–70 % объема телекоммуникационного рынка стран СНГ. Соотношение OPEX/CAPEX, характерное для российского рынка телекоммуникационных OSS/BSS, верно и для остальных стран СНГ. Структура рынка в общих чертах повторяет российскую: 2/3 рынка в деньгах приходится на сегмент BSS.

Ключевые черты рынка OSS/BSS для телекоммуникационных операторов стран СНГ:

национальные рынки в большинстве случаев распределены между международными телекоммуникационными игроками, которые стремятся унифицировать OSS/BSS-стек внутри своих групп;

страны СНГ, за редким исключением, отстают в развитии от российского телекоммуникационного рынка на 3–5 лет, во многих из них доля голосовой выручки все еще преобладает над долей доходов от сервисов на основе сетей передачи данных и интернет-доступа;

локальная специфика в маркетинге, продажах, ведении бизнеса и т.д., с одной стороны, и сильная закрытость некоторых стран СНГ, с другой, требуют наличия офисов с сильной локальной экспертизой. Это могут позволить себе только большие международные вендоры и крупнейшие российские интеграторы;

при рассмотрении стран СНГ в большинстве случаев речь идет о небольших рынках со сравнительно низким платежным спросом населения, что ограничивает инвестиционные возможности местных операторов в капитальные затраты для модернизации OSS/BSS-стека.

По данным J'son & Partners Consulting, по итогам 2014 г. ежегодный объем рынкаOSS/BSS для телекоммуникационных операторов практически не изменился в сравнении с предыдущим годом и составляет 34 млрд рублей. Сказывается экономический кризис, нестабильность национальной валюты и режим санкций. Эти факторы будут определять и стагнацию на рынке в 2015–2016 гг.

Тем не менее необходимость OSS/BSS-трансформации остро ощущается всеми участниками рынка. Замедление темпов роста традиционных операторских услуг, жесткая конкуренция с новыми ОТТ-сервисами, неопределенность бизнес-моделей и отсутствие опыта в развитии принципиально новых сегментов (М2М/IoT, финансовые сервисы, Digital, Media и т.д.), как и перспективы концепций SDN/NFV – все это требует от операторов не только снижения ROI, но и роста гибкости, универсальности, прозрачности, сквозных бизнес-процессов.

Есть все основания полагать, что в случае стабилизации экономической ситуации в стране на рынке OSS/BSS будет наблюдаться всплеск активности, связанный с реализацией отложенного спроса.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.