| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Перспективы российского рынка IoT

| 11 февраля 2016 |

На конец 2015 года общее число IoT-устройств в России составило более 16 млн шт., включая устройства, соединенные посредством сотовых, фиксированных, Wi-Fi сетей и других технологий ближнего действия. Это составляет 0,35% от общего числа подключенных устройств в мире - 4,6 млрд шт.

Компания Parametric Technology Corporation (PTC) и J’son & Partners Consulting представляют результаты исследования «Российский рынок IoT и анализ технологических IoT-платформ для перспективных рынков».

Основными направлениями применения Интернета вещей являются сферы распределения ресурсов (электроэнергия, тепла, газа и воды), транспорта, промышленного производства, здравоохранения, торговли, финансов и другие. По данным J’son & Partners Consulting, в мире на сегодняшний день насчитывается сотни поставщиков платформ для Интернета вещей и перед участниками рынка встает вопрос практического выбора оптимальной платформы.

Использование специализированных IoT-платформ для сбора, хранения и анализа данных, получаемых от подключенных устройств, является одним из важнейших факторов успеха развития Интернет вещей и межмашинных коммуникаций (IoT/М2М).

Что касается прогнозов развития российского рынка IoT, то в J’son & Partners Consulting рассматривают два варианта развития событий – базовый и оптимистичный.

Базовый сценарий прогноза рынка IoT/M2M в России в количественном выражении (число подключенных устройств IoT/M2M) на период до 2018 года представлен на рис. 1. Согласно данному сценарию, в рассматриваемом временном горизонте рынок будет демонстрировать устойчивый рост благодаря развитию массовых IoT-сервисов, в первую очередь, в таких областях, как «Умный дом», транспорт, торговля, финансовые услуги и IoT в промышленности. Несмотря на текущие проблемы в экономике, к 2018 году он достигнет уровня в 32 млн подключенных устройств. Тем не менее, из-за более высоких темпов роста мирового рынка IoT доля России в общем количестве подключенных устройств в мире к 2018 году снизится до 0,1%. При оптимистичном прогнозе эта доля сможет достичь 1%.

Согласно оценкам J’son & Partners Consulting, текущая доля России на мировом рынке Интернета вещей не соответствует ее роли в мировой экономике. Согласно данным Международного валютного фонда, в 2015 году доля ВВП России составляла 1,68% от общемирового, а доля в подключенных устройствах – лишь 0,35%. Таким образом, можно констатировать, что уже сегодня Россия значительно отстает в развитии сервисов и систем IoT.

Вместе с тем, хорошо известно, что идеология Интернета вещей направлена на повышение эффективности экономики за счет автоматизации процессов в различных сферах деятельности и исключения из них человека. В качестве ответной реакции на текущие кризисные явления следует ожидать начало качественных изменений рынка и использования IoT как инструмента решения проблемы эффективности российской экономики. Уже обозримой перспективе можно будет говорить о начале формировании экосистем IoT/M2M, которая включает в себя следующие базовые компоненты:

Сенсоры и исполнительные устройства, имеющие подключение в публичную сеть Интернет и способные взаимодействовать с различными специализированными облачными сервисами IoT;

Открытые аналитические платформы IoT и специализированные сервисы IoT на их основе;

Библиотеки открытых интерфейсов прикладного программирования (API), позволяющих интегрировать специализированные сервисы IoT с другими облачными сервисами.

В части сенсоров проблему их взаимодействия через сеть решают специализированные средства разработки ПО и приложений (SDK) от лидирующих вендоров компонент и программного обеспечения, оптимизированные для работы с облачными IoT-платформами. Кроме того, вендорами «умных устройств» активно используют такие технологии ближнего действия, как NFC и, как следствие, это ведет к появлению массовых приложений для них.

В части IoT-платформ проблему решает уже состоявшийся приход в Россию вендоров аналитических и интеграционных/универсальных IoT-платформ, таких как PTC, делающих ставку на развитие сообществ разработчиков прикладных решений и их интеграцию через открытые API.

Ввиду отсутствия альтернатив на отечественном рынке российские разработчики проприетарных решений будут вынуждены начать активно использовать этот инструментарий для создания в рамках формирующихся экосистем прикладных IoT/M2M решений, основанных на облачной модели, а не проприетарной аппаратно-зависимой, как сейчас. При этом целесообразно ориентироваться в первую очередь на массовые сегменты IoT, где побуждением конечных пользователем к использованию решений и сервисов IoT являются рыночные стимулы, такие как:

1. «Умный дом», включая:

- Решения для создания интеллектуальных сервисов безопасности

- Решения для создания интеллектуальных сервисов оптимизации использования ресурсов домохозяйствами

2. «Умный транспорт», включая:

- Сервисы класса fleet management для индивидуальных перевозчиков (некий аналог Uber для грузового транспорта)

- Сервисы UBI-страхования

- Сервисы технического обслуживания по фактическому состоянию

3. Торговля и финансовые услуги:

- Решения для автоматической передачи и анализа данных с POS-терминалов, включая виртуальные

- Управление запасами домохозяйств как сервис.

4. Промышленный сегмент – перевод АСУТП на принципы IoT.

Поскольку вопрос действительно переходит в практическую плоскость, то сейчас перед участниками рынка встает вопрос выбора платформы для внедрения Интернета вещей. Так, по данным J’son & Partners Consulting, в мире на сегодняшний день насчитывается более 100 крупных поставщиков платформ и порядка 200-300 небольших, в том числе стартапов. Каждый из этих вендоров правомочно называет себя поставщиком IoT-платформ, при этом универсальные платформы, предоставляющие сквозные решения класса End-2-End, предоставляют лишь единицы. Кроме того, следует учитывать не только тип IoT-платформы и ее функционал, но и масштабы операционной деятельности разработчика, развитие партнерской экосистемы, массовость внедрений и подтвержденную практикой масштабируемость, а также другие немаловажные факторы.

Именно IoT-платформы являются ключевым звеном всей экосистемы IoT, играя роль посредника: устройства и компоненты решения могут передавать данные в широком диапазоне форматов; механизм абстракции позволяет использовать полученные данные в другом месте цепочки ценности (аналитика, бизнес-логика, интеграция с корпоративными системами, разработка приложений и т.д.).

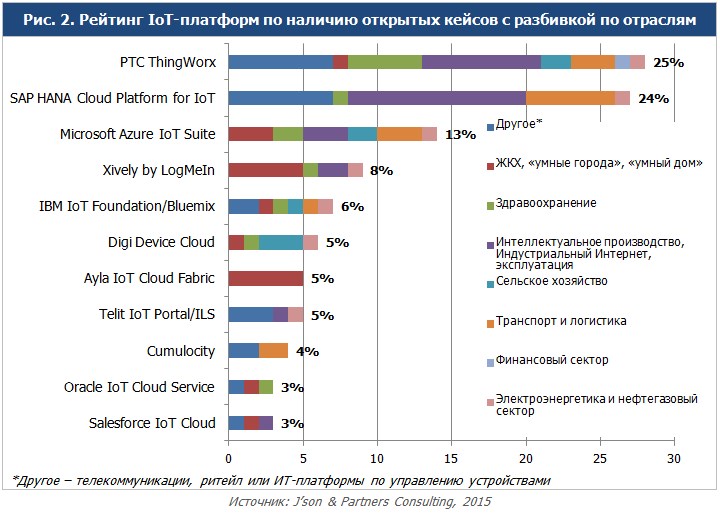

В рамках исследования J’son & Partners Consulting были проанализированы 11 IoT-платформ ведущих мировых разработчиков на основе 111 открытых кейсов их внедрения в 7 отраслевых вертикалях. К анализу рассматривались только публичные и открытые кейсы, где было известно имя заказчика, и где была непосредственно задействована та или иная категория функционала IoT-платформы (см. рис. 2). В итоге более 50% из доступных для анализа публичных IoT-проектов пришлось на долю всего двух платформ: PTC ThingWorx (25%) и SAP HANA Cloud Platform for IoT (24%).

При этом, число открытых кейсов полностью коррелирует и с полнотой использования функционала IoT-платформ. Методика анализа и оценок заключалась в следующем. Так, за использование в том или ином кейсе функционала IoT-платформы вендору начислялся 1 балл в одной из семи соответствующих категорий (разработка приложений; информация и аналитика; обработка событий и сообщения (device cloud); управление коммуникациями; устройства и сенсоры; идентификация и безопасность; бизнес-интеграция). Таким образом, большее число баллов свидетельствовало о наличии большего числа кейсов, использующих данный функционал платформы.

В итоге, согласно анализу полноты использования функционала IoT-платформ на основе 111 реальных бизнес-кейсов, лидерство сохранила платформа PTC ThingWorx (55 баллов). На втором месте – SAP HANA Cloud Platform for IoT (47 баллов), на третьем – Microsoft Azure for IoT (37 баллов), на четвертом – Xively by LogMeIn (28 баллов), пятое место разделили Ayla IoT Cloud Fabric и IBM IoT Foundation/Bluemix (по 15 баллов).

«У нашей платформы ThingWorx есть ряд преимуществ, - комментирует Андрей Шолохов, генеральный директор PTC в России. – Первое – архитектурное: она представляет собой шину данных, которые идут от беспроводной или проводной IT-систем в определенном формате и ее не нужно менять, чтобы передать в систему машинного обучения – для этого у нас есть компонент ThingWorx Machine Learning. Таким образом, платформа позволяет быстро и легко проводить анализ больших данных с использованием интегрированного машинного обучения. Во-вторых, благодаря платформе предприятию не требуются высококвалифицированные кадры по Data Mining. Таких специалистов мало, к тому же не каждая нефтегазовая компания может их нанять в виду крайне высокой стоимости их услуг. Кроме того, мы активно развиваем экосистему вокруг нашей платформы: у нас есть партнерские отношения с производителями оборудования, контракты с операторами, мы заключаем договора с интеграторами, что также должно сделать нашу платформу доступнее».

Анализ IoT-платформ позволил аналитикам J’son & Partners Consulting выделить ряд параметров, на которые российским предприятиям следует обращать внимание при выборе решения. Необходимо учитывать универсальность и функциональную полноту решения: поставщики сквозных решений класса End-2-End предлагают весь стек решения по принципу «одного окна», тогда как узкоспециализированные решения «закрывают» лишь какую-либо отдельную задачу. Важными являются реальный практический опыт использования решения, факты массового внедрения и подтвержденная масштабируемость, а также гибкость использования и полнота отраслевого покрытия платформы. Существенным плюсом будет и локализация решения: возможность прямого общения с вендором, опыт работы на местном рынке и учет его специфики, наличие партнеров-интеграторов. Оправдает себя и выбор в пользу надежных поставщиков, крупных и финансово стабильных компаний, для которых IoT является одним из важных фокусов развития. К тому же от наличия развитой партнерской экосистемы напрямую зависит гибкость, скорость и масштабы внедрения, а также свобода выбора – выстраивать и развивать такую глобальную экосистему может позволить себе только крупный и серьезный игрок.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Читайте также:

За восемь лет российский рынок интернета вещей может вырасти до 350 млрд руб.

ИТ в МСБ. Что изменилось в 2023 году

В России утверждён стандарт протокола связи для интернета вещей

С начала года количество атак на умные устройства возросло на 50%

Внедрение технологии «умный» магазин позволит М.Видео-Эльдорадо снизить энергопотребление до 1,5 раз

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.