| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Рынок MVNO в России все еще на старте

| 24 июня 2016 |

К концу 2015 г. в стране насчитывалось около 2,2 млн абонентов MVNO, не более 1% от количества активных SIM-карт мобильной связи.

Этот показатель свидетельствует о том, что рынок MVNO в России по-прежнему находится на самой ранней стадии развития.

Рынок виртуальных операторов в развитых странах Европы прошел долгий

путь развития от появления первых MVNO-дискаунтеров до поставщиков

решений в области межмашинных коммуникаций и Интернета вещей. Участникам

российского рынка MVNO этот опыт будет полезен для освоения

инновационных технологических и бизнес-моделей, выхода в новые сегменты и

ниши.J’son & Partners Consulting представляет краткие результаты исследования основных тенденций и перспектив развития рынка MVNO в России и в Европе.

Европейский рынок

Европа занимает лидирующие позиции в мире по количеству действующих виртуальных операторов мобильной связи – 585 MVNO, или 59 % от мирового показателя, без учета «вторых» брендов сотовых операторов. Высокая популярность MVNO в Европе связана прежде всего со стремлением отраслевых национальных регуляторов усилить конкуренцию и снизить розничные цены на мобильную связь, а также готовностью операторов максимально эффективно использовать свои сетевые емкости и радиочастотный спектр, в том числе в сегменте сетей 4G/LTE.

Развитие рынков MVNO на европейском континенте неоднородно по географии. По количеству независимых виртуальных операторов в Европе лидируют Германия, Великобритания, Нидерланды, Франция и Испания, на долю которых приходится почти 2/3 всех независимых MVNO. В этих странах, а также в Дании и Бельгии совокупная доля MVNO (без учета «вторых» брендов) превышает 10 %.

По прогнозам Pyramid Research, в 2015–2020 гг. среднегодовой темп роста (CAGR) абонентов MVNO в Европе составит 5 %, и в конце 2020 г. в регионе будет насчитываться 110,7 млн MVNO-абонентов. Наиболее перспективными сегментами являются мобильная передача данных, M2M, этнические и роуминговые проекты, в то время как стратегия MVNO-дискаунтеров на развитых европейских рынках больше не гарантирует им успеха.

По мнению J’son & Partners Consulting, потенциал рынка MVNO в развитых странах Европы остается достаточно высоким, несмотря на сокращение доли виртуальных операторов в отдельных странах (Франция, Испания и др.) в результате сделок по слияниям и поглощениям. Прогнозы рынка MVNO в количественном и в денежном выражении имеют достаточно высокую вероятность реализации.

С учетом технологического развития и ухода от классических SIM-карт к встроенным/виртуальным SIM-картам (eSIM), предустановленным в абонентские устройства, классическая модель MVNO будет трансформирована в такую, при которой профили существующих инфраструктурных операторов будут «заливаться» по воздуху. При этом пользователи (как люди, так и машины и механизмы) будут динамически настраиваться на лучшее в данной локации подключение с точки зрения как качества канала, так и тарифа.

Российский рынок

По оценке J'son & Partners Consulting, к концу 2015 г. в России насчитывалось около 2,2 млн абонентов MVNO, что составляет не более 1% от количества активных SIM-карт мобильной связи. Этот показатель примерно соответствует уровню развивающихся стран Латинской Америки и Восточной Европы и свидетельствует о том, что рынок MVNO в России по-прежнему находится в самой ранней стадии своего развития. По прогнозам J’son & Partners Consulting (базовый сценарий), доля MVNOсоставит к 2020 г. около 2 % (5 млн).

Основные сдерживающие факторы развития рынка MVNOсвязаны с незаинтересованностью крупных сотовых операторов («большая тройка») в усилении конкуренции в условиях фактического отсутствия регуляторного давления. Как следствие, потенциальным независимым MVNOв России сложно и чаще всего просто невозможно договориться с сотовыми операторами о предоставлении в аренду сотовой инфраструктуры. Еще одним тормозом является неготовность нормативно-правовой базы. В частности, законодательно не определены условия для деятельности MVNA – агрегаторов, которые могли бы выступать посредниками небольших виртуальных операторов в коммерческих соглашениях с операторами мобильной связи для получения более выгодных условий за счет эффекта масштаба. Для крупных MVNO«полного цикла» (Full MVNO) развитие сдерживается необходимостью высоких капитальных затрат в условиях сложности реализации модели совместного использования инфраструктуры.

Анализ существующих, находящихся на разных этапах реализации MVNO-проектов в России, планируемых, закрытых и «замороженных» проектов показал, что наиболее «жизнеспособными» MVNO являются проекты, запущенные телекоммуникационными компаниями внутри групп компаний (МТС, «МегаФон»).

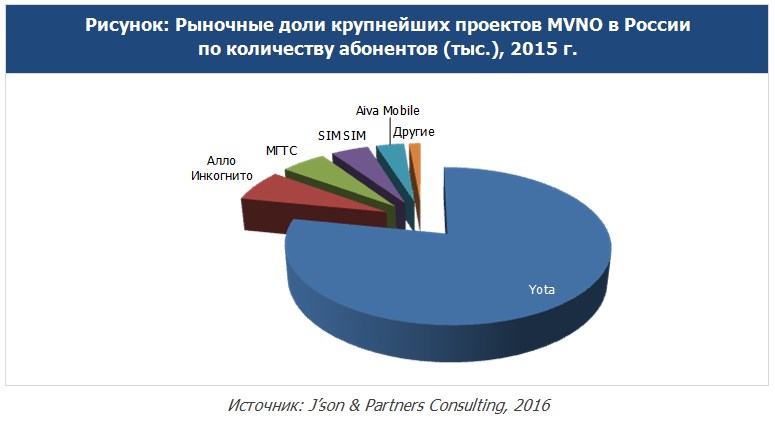

Крупнейшим MVNO в России является Yota с абонентской базой около 1,7 млн на конец 2015 г. и рыночной долей 78 % по числу абонентов. К другим крупным проектам относятся «Алло Инкогнито», МГТС, SIM-SIM, Matrix Mobile и Aiva Mobile:

Характерной особенностью российского рынка MVNO с точки зрения целевой аудитории является отсутствие операторов-дискаунтеров (ниша занята Tele2) и нишевых MVNO, ориентированных на различные социальные и возрастные группы (ниша занята сотовыми операторами).

При реализации проектов MVNO российским участникам этого рынка необходимо учитывать как положительный, так и отрицательный европейский опыт с учетом изменившихся реалий на рынке мобильной связи в целом и перспектив его развития.

В России остаются перспективными такие направления, как dataMVNO (особенно в международном роуминге), этнические MVNO, проекты для крупных корпораций; пакетные предложения операторов фиксированной связи, включающие мобильную связь; в среднесрочной и долгосрочной перспективе – проекты в области IoT.

Комментарии участников рынка о состоянии и перспективах рынка MVNO в России

Татьяна Титова, руководитель развития решений для виртуальных операторов ЗАО "Петер-Сервис": "У крупных компаний, к числу которых можно отнести банки, ретейл, транспортные и туристические компании, интерес к запуску собственного MVNO был велик с момента появления этой технологии. Во-первых, это возможность получить новый источник дохода, увеличить лояльность клиентов и достичь синергии основного бизнеса с телеком-услугами. Во-вторых, у таких потенциальных MVNO уже есть необходимые составляющие для успеха: сильный бренд, сложившиеся отношения с клиентами, развитая сеть точек продаж и обслуживания, свои рекламные каналы.

Но, как правило, крупные компании, выходя на рынок услуг связи, сталкиваются с серьезными рисками для развития бизнеса, начиная с отсутствия инфраструктуры и заканчивая необходимостью борьбы с мошенничеством. В связи с этим во всем мире получила развитие модель MVNE, то есть платформы, которая облегчает запуск собственных MVNO для компаний не из телеком-индустрии.

В чем основное преимущество MVNE-модели? Она предоставляет инфраструктуру для оказания услуг связи и обладает необходимой экспертизой в этой области. С клиента снимаются все вопросы, связанные с технической реализацией проекта. Поэтому компании, не входящие в телеком-сегмент, могут легко войти на рынок в качестве MVNO за счет минимальных инвестиций и снижения рисков".

Максим Буцев, руководитель проектов отдела маркетинга, ПАО МГТС: "Существующие реалии рынка MVNO в России таковы, что успешными становятся «нишевые» проекты операторов «большой тройки». Помимо агрессивного набора абонентской базы, для подобных проектов есть и иной общий результат – к сожалению, это их недолговечность.

МГТС удалось найти и реализовать сценарий по стратегии «win-win-win», в которой победителями выходят и базовый оператор, и виртуальный, и, что самое главное, клиенты. С помощью конвергентных пакетов, включающих мобильные услуги, мы снизили отток абонентов, одновременно повысив их ARPU. Не останавливаясь на достигнутом, мы продолжаем экспериментировать с разными моделями MVNO. Ближайшие перспективы – выход в сегмент М2М. Сначала внутри собственных проектов, в дальнейшем – на рынок. Финансовые результаты говорят об успешности выбранной стратегии: нам удалось «уловить» баланс между затратами на привлечение и выгодными для абонентов тарифами".

Элдар Разроев, независимый эксперт: "На этапе становления рынка MVNO в развитых странах эта модель была нужна для того, чтобы сделать рынок конкурентным и при этом не создавать большое число инфраструктурных операторов. Иначе до смешного доходит: в России мы сталкиваемся с ситуацией, когда на одной площадке размещается три, а иной раз до пяти сотовых вышек. Очевидно, что это – выброшенные деньги, и в стране можно было бы создать двух-трех инфраструктурных операторов, а сервисную часть отдать на свободный рынок. Как следствие – сейчас мы наблюдаем консолидацию инфраструктурных операторов.

На данном этапе модель виртуальных операторов может быть интересна сотовым операторам, которые находятся в роли «догоняющих», и провайдерам других услуг, которые хотят монетизировать существующую абонентскую базу (интернет-провайдеры, банки и пр.). Однако сам рынок MVNO находится в состоянии трансформации: потенциальным виртуальным операторам уже нужно взаимодействовать не с операторами мобильной связи, а с такими игроками, как, например, Apple или Google. Классический рынок MVNO фактически умирает, на смену ему идет другая технологическая и бизнес-модель с использованием встроенных SIM-карт (SIM-чипов, eSIM), которые предустановлены в абонентские устройства и позволяют динамически выбирать оператора с наилучшим в данной локации покрытием и тарифами".

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.