| Рубрикатор |  |

|

| Все новости |  |

Новости отрасли | |

|

IIoT в России пока нет

| 07 июля 2016 |

В настоящее время в России полноценные IIoT-системы отсутствуют: более 99% используемых в распределенных системах телеметрии устройств подключены не к промышленным платформам IoT, а к закрытым проприетарным аппаратно-программным комплексам с ограниченным функционалом.

Как говорится в исследовании российского рынка распределенных систем и сервисов телеметрии и телеуправления, проведенного J’son & Partners Consulting, фактически это диспетчерские системы класса machine to human (M2H) .Таким образом, основной задачей исследования стала оценка перспектив трансформации распределенных систем телеметрии в системы промышленного Интернета вещей (Industrial Internet of Things, IIoT), а определенное в исследовании количество подключенных устройств – это количество устройств, используемых в распределенных системах телеметрии и телеуправления, которые в перспективе могут трансформироваться в IoT-системы. Проникновение и масштаб исследуемых систем оценены в количестве подключенных проводных и беспроводных устройств межмашинных коммуникаций (M2M), автоматически, без участия или с минимальным участием человека генерирующих и передающих в системы телеметрии и телеуправления данные и исполняющие команды этих систем. Устройства, данные от которых обрабатываются локально, не учитывались.

Другая особенность рассматриваемого рынка состоит в его выраженной фрагментарности: единого рынка распределенных телеметрических услуг и решений в России не существует. Есть набор практически не связанных между собой рынков, которые так или иначе можно отнести к исследуемой области. Основные из них:

- рынок систем и услуг мониторинга транспорта, включая так называемое «умное страхование»;

- рынок систем и услуг пультовой охраны и охранного видеонаблюдения, пока являющийся единственным крупным сегментом рынка систем и услуг «умный дом»;

- формирующийся рынок систем и услуг коммерческого учета потребления ресурсов (электроэнергии, воды, тепла, газа) промышленными предприятиями и домохозяйствами, который также можно рассматривать как сегмент рынка «умный дом»;

- рынок платежных систем с соответствующим набором подключенных устройств: банкоматы, платежные терминалы, контрольно-кассовые аппараты с сетевым WAN-подключением, модули для мобильных терминалов оплаты.

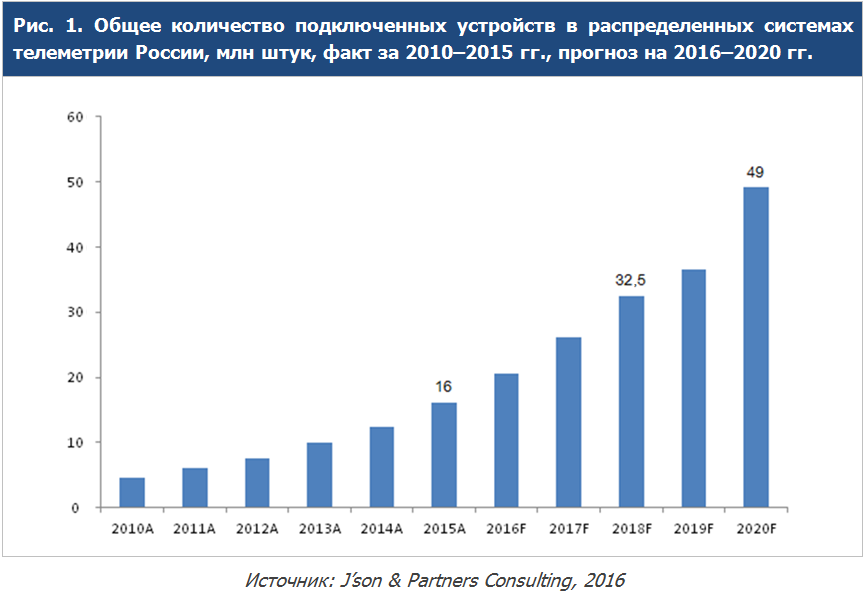

Общее количество телеметрических устройств, используемых в таких системах в России, и динамика их количества по годам

Основными драйверами роста количества установленных и подключенных в распределенные системы телеметрии устройств в России 2010–2013 годах были обязательные к исполнению государственные программы. Это системы мониторинга грузового и пассажирского автотранспорта, программы по оснащению жилищно-коммунального хозяйства счетчиками потребления ресурсов (электроэнергии, тепла, воды, газа), а также развитие территориально-распределенных систем видеонаблюдения. Единственным формировавшимся в этот период под влиянием рыночных факторов крупным сегментом рассматриваемого рынка выступал сегмент подключенных к платежным системам кассовых аппаратов (POS-терминалов) и платежных терминалов.

В 2014 году имел место единственный за всю историю развития рынка IoT/M2M в России спад в динамике роста подключенных устройств. Основная причина – в снижении влияния обязательных к исполнению государственных программ.

Тем не менее уже в 2015 году рост количества подключенных в распределенные системы телеметрии устройств не только возобновился, но и полностью компенсировал спад динамики 2014 года, по темпам роста достигнув уровня 2013 года. Драйверами выступили внедрение системы «Платон» на транспорте, активизация M2M-программ в ЖКХ и начало действия программы по подключению кассовых аппаратов к ЕГАИС.

Высокую динамику роста подключенных устройств в 2015–2018 гг. будет определять сочетание как обязательных к исполнению государственных программ, так и рыночные механизмы.

Так, в части обязательных к исполнению государственных программ драйверами будут программы подключения кассовых аппаратов к ЕГАИС и системе фискального учета, а также развитие программ IoT/M2M в ЖКХ.

Наряду с этими программами можно ожидать и появления рыночных стимулов в виде умного автострахования, доступных сервисов «умного дома», включая сервисы интеллектуальной охраны и сервисы для подключенной бытовой техники.

При этом ожидать развития сегмента IoT в промышленности можно только в более отдаленной перспективе, с 2018 года, когда на смену проприетарным АСУТП и MES будут приходить системы и сервисы промышленной автоматизации, построенные на принципах IoT.

В разрезе технологий сетевых подключений устройств IoT/M2M российский рынок имеет выраженную специфику. Так, в отличие от мирового, где, по данным Ericsson, из 4,6 млрд подключенных M2M-устройств лишь 9 % (0,4 млрд) имеют подключение через сотовую сеть, в структуре подключенных устройств в России на технологию сотовой связи приходится значительно более высокая доля, причем в большей части устройств с сотовым подключением используется технология GPRS и передача данных в формате СМС, а также модемы поверх беспроводного голосового канала.

Одним из следствий такой структуры WAN-подключений устройств распределенных систем телеметрии в России, где преобладает подключение через технологически устаревшие сети сотовой связи, в сочетании с отсутствием в России Wi-Fi-сетей операторского класса, является невозможность ни для разработчика решения, ни для провайдера услуг связи предоставить пользователю телеметрической системы SLA по ее доступности, безопасности и другим ключевым качественным характеристикам. Так, например, в системах охранной и пожарной сигнализации наряду с обязательным проводным подключением имеются, как правило, два модуля SIM, куда устанавливаются SIM-карты разных операторов сетей сотовой связи. Но даже это не позволяет провайдеру сервиса пультовой (телеметрической) охраны предоставить своим клиентам SLA хотя бы по уровню доступности системы.

В значительной степени именно поэтому все развернутые в настоящий момент в России распределенные системы реализуют лишь функцию мониторинга (телеметрии), причем без компоненты анализа данных в режиме реального времени, и не реализуют функцию управления. Таковая пока реализована только в изолированных проприетарных системах АСУТП и BMS (Building Management Systems), не имеющих выхода во внешнюю (публичную) сеть. Причем это управление осуществляется преимущественно вручную персоналом диспетчерской службы и не является оптимизационным.

Это, в свою очередь, определяет относительно невысокий экономический эффект от внедрения/использования таких систем, в сочетании с высокими затратами на внедрение.

Тем не менее качественные изменения российского рынка распределенных систем телеметрии неизбежны. Но экономическая ситуация будет способствовать ускоренному переходу разработчиков систем телеметрии и провайдеров услуг от проприетарных систем на использование промышленных IoT-платформ, что, в свою очередь, будет способствовать росту количества подключенных устройств IoT/M2M в России.

Прогноз по объему и динамике рынка распределенных систем и сервисов телеметрии в России на период до 2018 года в количественном выражении (подключенные устройства) представлен на рис. 1.

Согласно представленному прогнозу, в рассматриваемом горизонте рынок будет демонстрировать устойчивый рост, несмотря на кризисные явления в экономике, и в 2018 году достигнет уровня в 32 млн подключенных устройств, а в 2020 году – почти 50 млн. При этом доля устройств, подключенных в промышленные IoT-платформы, превысит в 2020 году 50 % от общего количества устройств в распределенных системах телеметрии. Более того, можно ожидать, что уже в 2018 году появятся первые реализации функций телеуправления с использованием соответствующего функционала промышленных IoT-платформ.

В части анализа качественных изменений рынка следует отметить, что именно под влиянием кризисных явлений в российской экономике в уже обозримой перспективе можно будет говорить о формировании полноценных экосистем IoT, включающих в себя следующие базовые компоненты:

- сенсоры и исполнительные устройства, имеющие подключение в публичную сеть Интернет и способные взаимодействовать с различными специализированными облачными сервисами IoT;

- открытые аналитические платформы IoT и специализированные сервисы IoT на их основе;

- библиотеки открытых API, позволяющих интегрировать специализированные сервисы IoT с другими облачными сервисами.

Читайте также:

За восемь лет российский рынок интернета вещей может вырасти до 350 млрд руб.

ОДК подключит около полутысячи станков к промышленному интернету вещей в 2024 году

Инфраструктурная IoT-платформа Росатома прошла технические испытания для работы на объектах КИИ

Застройщики оценили IoT-платформу Росатома для управления зданиями

Внедрение технологии «умный» магазин позволит М.Видео-Эльдорадо снизить энергопотребление до 1,5 раз

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.