| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Оптимизация расходов - двигатель облачных технологий

| 31 мая 2017 |

Общий уровень доверия к облачным сервисам в России растет, хотя в госсекторе немного медленнее, чем в бизнесе. Однако все еще остается невысоким уровень информированности о самом процессе миграции, сопряженными с ним издержками и потенциалом оптимизации.

Общая ситуация на рынке облачных услуг

В настоящее время на глобальном ИТ-рынке происходят кардинальные перемены, вызванные переходом к сервисной модели. Такой переход, в свою очередь, является отражением изменений, вызванными развитием экономики совместного потребления. Это понятие включает в себя широкое разнообразие различных видов деятельности: облачные технологии в ИТ, каршеринг в логистике, marketplaces в розничной торговле и финансах и т.д.

Облако становится ядром стратегии развития компаний в цифровой экономике. Его присутствие в корпоративном ландшафте по умолчанию подразумевается при движении бизнеса в сторону новых перспективных технологий – интернета вещей, искусственного интеллекта и пр. Цифровое предприятие, готовое работать с большими данными или использовать возможности промышленного интернета вещей, сегодня строится «через» облачную миграцию. К 2025 году до 80% данных будут находиться в облаках.

Хотя в целом глобальный ИТ-рынок пребывает в стагнации, сегмент облаков, напрямую связанный с реализацией идей цифровизации, продолжает развиваться высокими темпами. По ожиданиям Gartner, в 2016 г. глобальный облачный рынок вырастет на 16,5% с $175 млрд до $203,9 млрд. Примерно такую же динамику предсказывают аналитики IDC: по их мнению, глобальные траты на публичные облачные сервисы в 2016–2019 гг. вырастут на 19,4%, что в шесть раз опережает динамику мирового рынка ИТ.

По прогнозам Forrester Research глобальный рынок публичных облачных сервисов превысит в 2017 г. $146 млрд. На сегодня это рынок мега-провайдеров - большую часть его делят Amazon Web Services, Microsoft, Google и IBM. По данным исследовательской компании Synergy Research Group именно на этих 4 игроков приходится более половины мирового рынка публичных и частных облаков. Глобальное доминирование американских облачных провайдеров не исключает усиленного развития локальных игроков в своих региональных сегментах, отмечают в Synergy Research. Успех определяется «добавленной ценностью» - например, когда площадки принадлежат интеграторам, которые не только предоставляют пул ресурсов в аренду, но также оказывают услуги консалтинга и предлагают решения «под ключ». Как отмечают в iKS-Consulting, эта тенденция наблюдается и в России.

В России стагнация заставляет предприятия оптимизировать свои ИТ-бюджеты, отказываясь от капитальных затрат в «железо» и ПО. В этой ситуации эластичность облачной модели выглядит привлекательно, обеспечивая возможность экономии на подорожавших из-за курсовой разницы серверных мощностях. В частности, в iKS-Consulting отмечают высокую активность компаний среднего и малого бизнеса, которые с помощью облаков могут оптимизировать затраты на ИТ-инфраструктуру.

Продолжительное время основным фактором, сдерживающим распространение облачных технологий в российских регионах, были ограничения каналов связи и- недостаточный уровень развития широкополосного доступа. В настоящий момент ситуация выравнивается. Помимо инфраструктурных проблем, постепенно решались и вопросы обеспечения информационной безопасности. К настоящему моменту, по данным TAdviser, более 60% из опрошенных организаций подтверждают использование облаков.

Общий уровень доверия к облачным сервисам в России растет сегодня по всей стране – хотя в госсекторе немного медленнее, чем в бизнесе. Однако все еще остается невысоким уровень информированности о самом процессе миграции, сопряженными с ним издержками и потенциалом оптимизации. Стимулировать российских заказчиков к большей активности миграции могло бы повышение открытости актуальных бизнес-кейсов, а также распространение экспертизы по расчету затрат на подобные проекты.

Объем и структура рынка

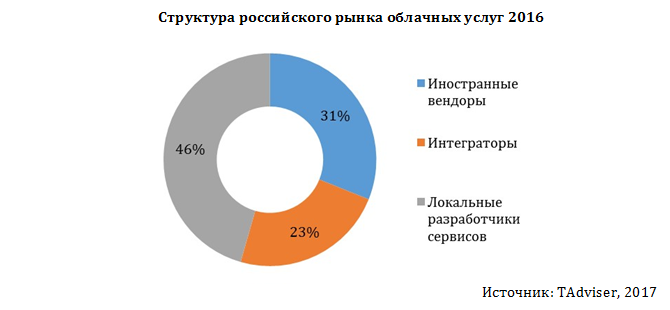

По оценке TAdviser, российский рынок облачных сервисов в 2016 г. составил около 29 млрд руб. Наиболее заметный здесь локальные разработчики (46%), которые распространяют свои сервисы как самостоятельно, так и с помощью партнеров – реселлеров и интеграторов. В этом сегменте с заметным отрывом лидирует СКБ Контур (50%), следом за ним – 1С (18%).

Доля иностранных вендоров облачных решений в России составляет по итогам 2016 г. более 30%. В топ-3 этой нише вошли Microsoft, на долю которого приходится около трети выручки, IBM (18%) и Salesforce (14%).

На долю интеграторов приходится 23% рынка. Лидером в этом сегменте стал ИТ-Град (28%), на втором месте - Dataline (15%).

Поставщики облачных сервисов

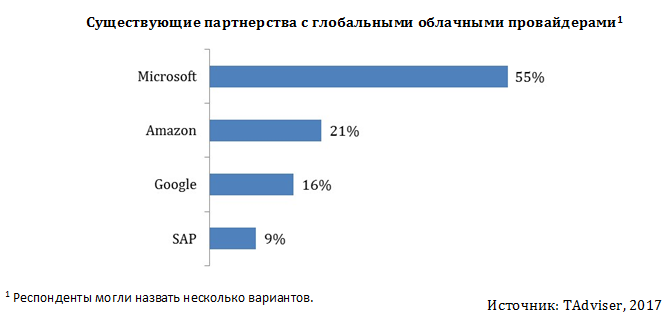

По данным TAdviser, 64% опрошенных компаний используют на данный момент услуги облако (публичное, либо собственное). Та часть респондентов, которая подтверждает использование облачных сервисов иностранных провайдеров и готова раскрывать своего партнера, наиболее часто упоминает Microsoft (55%), Amazon (21%) и Google (16%). Среди российских интеграторов фигурируют Даталайн и Софтлайн, среди отечественных вендоров – СКБ Контур и 1С.

В перечне указанных респондентами компаний, совершивших за последние два года наибольший прорыв в области Cloud, лидируют Microsoft (48%) и Google (36%).

Модели потребления облачных сервисов

На глобальном рынке доминирующей моделью потребления облачных услуг является SaaS (аренда удаленных приложений). По данным Gartner, на сегмент SaaS приходится почти в два раза больше выручки, чем на сервисы IaaS, то есть аренды вычислительных мощностей в удаленном дата-центре, которые представляют собой вторую ключевую группу облачных продуктов.

Традиционно российский рынок оценивают в 1,5-2% от мирового. Соответственно, структура облачных продаж в России выглядит сходным образом, хотя у российского потребления облачных услуг есть свои специфические особенности.

Во-первых, это неразвитость сегмента малого и среднего бизнеса в России, который в мире является основным потребителем SaaS. Эта ситуация в последние годы начинает меняться, однако динамику сдерживает не столько недоверие к облачным услугам, сколько исторически сложившийся в этом сегменте высокий уровень использования пиратского ПО.

Во-вторых, это особенности российского крупного бизнеса, который более заинтересован в аренде вычислительной инфраструктуры и емкостей хранения. Именно с помощью IaaS решаются задачи масштабируемости и оптимизации затрат на ИТ. При этом бизнес-процессы внутри компаний часто не являются типовыми и не могут быть удовлетворены с помощью стандартных SaaS. Поэтому на уровне приложений чаще всего используют собственные разработки или сильно кастомизированные вендорские решения. Исходя из этого, прогнозируется, что рынок IaaS продолжит демонстрировать более высокие темпы роста, чем PaaS и SaaS. По прогнозам TAdviser он будет увеличиться на 35-40% до 2020 г. В силу недостаточно развитых систем биллинга и самообслуживания для средних и мелких клиентов, ядро пользователей IaaS составляют крупные компании и верхний сегмент среднего бизнеса.

К 2020 году его объем достигнет 19-20 млрд. руб.

В среднесрочной перспективе темпы роста рынка будут постепенно снижаться в связи с медленным смещением спроса крупных и средних клиентов от услуг IaaS к сервисам SaaS. Малые компании и ИП чаще сразу приобретают услуги в сегменте SaaS.

РaaS занимает самую скромную долю российского облачного рынка.. По оценке TAdviser, на него приходится пока не более 2-3%, при потенциале роста на 85-100% к 2020 г. Как показывает зарубежный опыт, наиболее успешно работает модель предоставления PaaS в связке с IaaS и SaaS: так, например, работает лидер на этом рынке, компания Amazon Web Services. Кроме нее, в тройку крупнейших мировых поставщиков PaaS входят Microsoft и Salesforce.com.

Отраслевая структура потребления облачных сервисов

Продукты лидеров облачного рынка в России наиболее востребованы в сегментах ритейла, интернетсервисов, а также FMCG. Достаточно активно облака распространяются в ИТ-компаниях, телекоме, в транспортной сфере и логистике. За последний год увеличивается число банков, которые, несмотря на жесткую зарегулированность, переносят сервисы в облако, соответствующее определенным требованиям по безопасности и отказоустойчивости.

Высокий потенциал роста облачных решений сохраняется в энергетике, ТЭК, ЖКХ - в том числе, в сегменте решений для умных городов. Спрос будет расти лавинообразно и затронет отрасли, которые пока осторожно смотрят в сторону аутсорсинга ИТ: некрупные промышленные предприятия, медицинские учреждения.

По данным IDC, более 40% выручки облачным провайдерам в мире приносят предприятия среднего бизнеса с численностью сотрудников менее 500 человек. С этой точки зрения просматриваются хорошие перспективы в России, так как на конец 2016 г. в стране насчитывалось более 4 млн коммерческих юридических лиц, а также более 4 млн зарегистрированных индивидуальных предпринимателей. Пока по данным TAdviser, на сегмент СМБ приходится около 30% выручки облачных провайдеров - в силу его невысокой платежеспособности. В таких условиях существует определенный запас роста, поскольку облака могут помочь в повышении эффективности и оптимизации ИТ-затрат. Большинство аналитиков склоняются к тому, что в дальнейшем следует ожидать постепенного увеличения доли СМБ на облачном рынке.

Конъюнктура спроса на облака в России: результаты опроса

Как показал опрос TAdviser, более трети респондентов, представляющих разные сегменты российского бизнеса, видят главное преимущество облака в возможности ускорения запуска новых проектов и вывода их на рынок (5 баллов по 5-балльной шкале). Еще около трети подчеркивают пользу от возможности повышения отказоустойчивости и непрерывности бизнеса.

Более трети опрошенных отметили значимость сокращения затрат на ИТ, благодаря миграции в облако (5 и 4 балла). Еще около четверти выделили как существенное преимущество (5 и 4 балла) возможность высвободить ресурсы, чтобы увеличить бюджеты на разработку и внедрение инноваций.

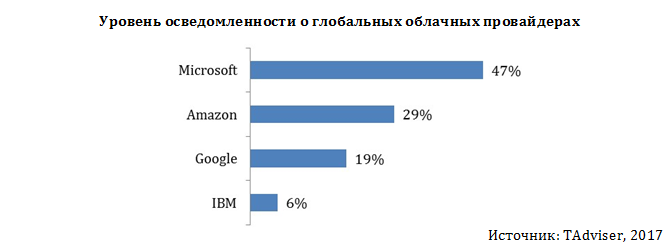

Самые упоминаемые респондентами облачные провайдеры – Microsoft (47%), Amazon (29%) среди глобальных вендоров и «Крок» а среди российских интеграторов. Речь в данном случае идет только об осведомленности бизнеса относительно игроков, предлагающих облачные услуги в России.

Респондентам было предложено назвать Топ 5 облачных провайдеров и оценить их сильные стороны по 10-тибалльной шкале. Наиболее высоко оцениваемыми игроками оказались Microsoft, Amazon, Google и IBM.

Как значимые факторы, определяющие облачного провайдера, респонденты указали скорость развертывания, прозрачность в расчетах, высокую производительность и широкий набор сервисов.

Доминирующими критериями выбора поставщика облачных сервисов для 67% опрошенных являются стоимость услуги, и еще для 55% - опыт использования сервиса в отрасли или в аналогичной компании для решения похожих бизнес-задач. Интерес к конкретным кейсам миграции в этой связи достаточно высок – информации уже существенно больше, чем, например, 3 года назад, однако все еще недостаточно для формирования полной картины, отмечают ряд респондентов.

Ряд представителей опрашиваемого крупного бизнеса добавляют, что в большинстве случаев миграции речь идет скорее о перераспределении затрат CAPEX и OPEX, а не о прямой и значительной экономии. В то же время респонденты отмечают сложность корректного построения облачных бизнескейсов и расчета окупаемости инвестиций. Возможно, отчасти поэтому затраты на облачные сервисы могут скорее «ощущаться» как завышенные и составляющими чрезмерную нагрузку для бизнеса, чем быть таковыми.

Для более половины опрошенных важно доверие бренду провайдера (уверенность в надежности поставщика, устойчивости его бизнеса и, соответственно, связанном с этим качеством сервиса).

Препятствием к использованию облачных решений для 67% опрошенных остаются риски утечки или потери данных. Высокая чувствительность к утрате контроля за своими ресурсами по-прежнему превалирует в российском бизнесе, хотя и снижается в последнее время.

Более 40% считают сдерживающим фактором высокую стоимость услуги – как уже отмечалось, в значительной мере потому, что модели оценки бизнес-кейсов миграции, используемые в компаниях (если вообще используются), разнообразны и, возможно, не всегда корректны. В этой связи на рынке достаточно серьезно востребован облачный консалтинг и решения интеграторов «под ключ».

Еще 38% респондентов ссылаются на ограничения или требования регулятора, не позволяющие активнее мигрировать в облака (в первую очередь об этом говорят представители финансового и промышленного секторов).

Стимулировать потребление облачных сервисов может фактор сокращения издержек (в первую очередь CAPEX), что отметили более 60% опрошенных. Показательно, что несмотря на все опасения в связи с рисками потери данных, уже 57% респондентов ввидят в облаках гарантию безопасности, обеспечиваемую на стороне провайдера. В первую очередь это представители интернет-ритейла, интернет-сервисов, а также ИТ-компаний, знакомых с требованиями и условиями соблюдения SLA.

Использование облачных сервисов 67% опрошенных планировали в ближайшие полгода-год с момента проведения опроса. В то же время более трети опрошенных утверждают, что не будут потреблять облачные сервисы в принципе. Отчасти это связано с использованием собственных частных облаков, подтверждаемое рядом респондентов со стороны крупного бизнеса. Кроме того, скепсис в отношении облаков сохраняет малый бизнес, особенно в регионах.

Выводы

- Около половины опрошенных, представляющих разные сегменты и отрасли российского бизнеса, используют на данный момент облачные услуги.

- Более трети респондентов видят главное преимущество облака в возможности ускорения запуска новых проектов и вывода новых продуктов. Еще около четверти выделили как существенное преимущество возможность высвободить ресурсы, чтобы увеличить бюджеты на разработку и внедение инноваций.

- Доминирующие критерии выбора поставщика облачных сервисов – стоимость услуги, а также опыт использования сервиса в отрасли или в аналогичной компании для решения похожих бизнес-задач (67% и 55% соответственно).

- Препятствием к использованию облачных решений для почти 70% опрошенных остаются риски, связанные с данными – их утечки или потери.

- Стимулировать потребление облачных сервисов может фактор сокращения издержек, по мнению 60% опрошенных.

- 67% респондентов планировали перейти на облачные сервисы в ближайшие полгода-год с момента проведения опроса.

- Облачные решения в России наиболее востребованы в сегментах ритейла, интернет-сервисов, FMCG и промышленности. Активное проникновение облаков идет в ИТ-компаниях, телекоме, транспортной сфере и логистике.

Источник: TAdviser

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.