| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

ЭРА-ГЛОНАСС станет драйвером Connected Car в России

| 26 июня 2017 |

Объем рынка Connected Car в России достигнет к 2022 году 18,8 млн легковых автомобилей. Основными драйверами рынка будут проект «ЭРА-ГЛОНАСС», на который придется более половины (55%) всех «подключенных» автомобилей в России, страховая телематика (17,3%) и информационно-развлекательные системы (12,5%)

Такие данные приведены в иследовании российского и мирового рынка потребительских устройств для Connected Car, проведнного J’son & Partners Consulting. Согласно выводам аналитиков, основные перспективы развития в этом сегменте связаны с дальнейшим развитием «умного» автострахования, удаленной диагностики автомобиля, систем помощи водителю (ADAS) и другими сервисами.Экосистема Connected Car

Экосистема основных участников и элементов рынка Connected Car достаточно разнообразна. Она включает компании, предлагающие решения для потребительского сегмента (информационно-развлекательные услуги, кар- и райдшеринг/карпулинг, аренда по требованию, диагностика автомобиля, анализ стиля вождения, парковка и пр.), для крупных компаний (мониторинг и управление автопарком, телематические сервис-провайдеры, страховая телематика и пр.), разработчиков специализированных платформ, решений в области Big Data и аналитики, навигации и пр. Сами «вещи» включают разнообразные датчики и оборудование, среди которого заметное место занимают различные донглы и встроенные в автомобиль решения для предоставления информационно-развлекательных услуг и автономного вождения.

В России также формируется экосистема телематических транспортных средств, в основе которой, как предполагается, будет сервисная информационно-аналитическая платформа. Эта платформа, вероятнее всего, будет построена на базе инфраструктуры «ЭРА-ГЛОНАСС» - системы автоматизированного оповещения о ДТП и вызова экстренных служб к месту происшествия. К концу 2017 года, по прогнозам НП «ГЛОГАСС», в России ожидается около 1 млн пользователей этой системы. При этом остается широкое поле деятельности и для других участников рынка.

Продукты и услуги операторов

Операторы связи могут выступать не только как поставщики услуг связи, но и поставщики коробочных решений как это происходит, в частности, в США. Например, компания AT&T Mobility предлагает два основных устройства для Connected Car, которые подключаются к разъему ODB-II автомобиля:

- ZTE Mobley – мобильный хот-спот, позволяет подключать до пяти устройств Wi-Fi.

- Audiovox Car Connection – решения для повышения уровня безопасности и удобства управления автомобилем.

Среди европейских операторов наибольшую активность в сегменте Connected Car проявляют Vodafone, Telefonica, Orange Business Services, а также Deutsche Telekom.

Российские операторы практически не присутствуют в потребительском сегменте, включая автомобили. По мнению независимого эксперта Михаила Омельчука, потребительская автомобильная телематика – это новый рынок, и российская телеком-индустрия традиционно старается уступить первенство в «пробе пера» коллегам в США и Европе. На сегодняшний день уже очевиден успех проектов потребительской автомобильной телематики у операторов T-Mobile, Verizon, AT&T, и на сегодня остаётся следить за тем, кто первым в России запустит подобный продукт. Такому решению очень важна правильная тарифная политика стоимости сервисов и связи, правильное ценообразование «на полке», качество реализации, а также хороший маркетинг.

Как показал анализ предложений крупных операторов мобильной связи, в потребительском сегменте существует определенный спрос на aftermarket-решения в области страховой телематики и дополнительных сервисов (удаленная диагностика, хот-споты Wi-Fi и пр.). Наиболее отчетливо бизнес-модель отработана на рынке США, где мобильные операторы напрямую продают OBD-решения частным автовладельцам по прямой подписке.

Потребительские устройства

Спектр существующих на рынке внешних потребительских устройств для Connected Car достаточно разнообразен – от обычных смартфонов с установленными приложениями (решения класса «smartphone-only») до «полноценных» OBD-донглов, оснащенных спутниковым приемником, сотовым модемом и Wi-Fi. Все они имеют как преимущества, так и недостатки. Например, OBD-донглы легко и быстро устанавливать, однако по сравнению, например, с «черными ящиками» они обладают ограниченными возможностями по управлению автомобилем и получению мониторинговой информации.

Прогнозы и перспективы

Во многих странах основным драйвером потребительской телематики является UBI («умное» страхование). Например, в странах Юго-Восточной Азии, где страховая телематика получила поддержку правительств стран региона и развивается очень активно.

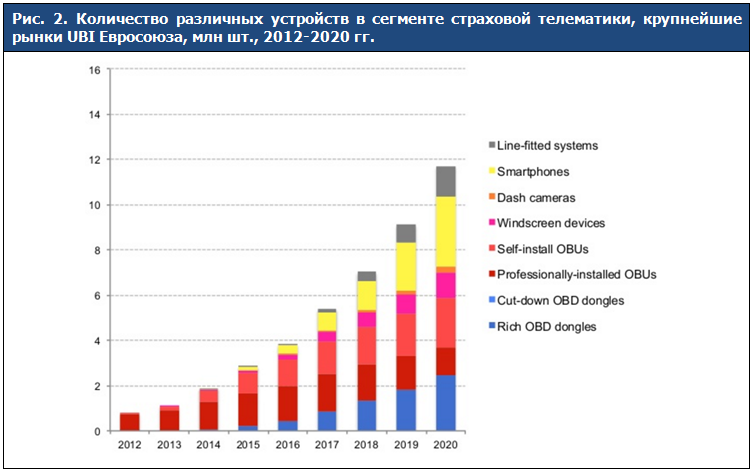

По прогнозам Ptolemus Consulting Group, до 2020 года на развитых европейских рынках страховой телематики будет расти доля OBD-донглов («полноценных», со спутниковым модемом и SIM-картой – Rich OBD dongles), а также других бортовых устройств, которые могут быть установлены автовладельцем самостоятельно (Self-install OBUs). Также будет быстро расти доля смартфонов, как самодостаточных устройств для «умного» страхования и других услуг, различных устройств на лобовом стекле (Windscreen devices), видео-регистраторов (Dash cameras) и систем, установленных на конвейере (Line-fitted systems). Напротив, доля профессионально устанавливаемых бортовых «черных ящиков» вне производства автомобиля (Professionally-installed OBUs) будет снижаться. Также как класс «вымирают» гибридные решения («усеченные» OBD-донглы, не имеющие SIM-карты и спутникового модуля – Cut-down OBD dongles) - на смену пришли автономные OBD-донглы с SIM-картой, где мобильное приложение является лишь доступом к сервисам и данным, и смартфоны.

Источник: Ptolemus Consulting Group, 2016

В поисках оптимального баланса между стоимостью устройства, его функциональностью и точностью получаемых с него данных, участники рынка продолжают экспериментировать с различными типами устройств – OBD-донглами, «черными ящиками», смартфонами, адаптерами для прикуривателя и другими устройствами. Каждое из устройств имеет свои достоинства и недостатки, поэтому поиски «правильного» решения продолжаются. В более долгосрочной перспективе ожидается замещение aftermarket-решений встроенными в автомобиль решениями на этапе их производства (OEM-телематика). Однако в настоящее время этот процесс происходит очень медленно.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Читайте также:

Vodafone и Microsoft подписали соглашение о стратегическом партнерстве

Почта России и АО «ГЛОНАСС» будут вместе развивать цифровизацию транспорта

Систему «ЭРА-ГЛОНАСС» тестируют для повышения безопасности электросамокатов

Глава Минтранса отчитался о ходе цифровизации транспортной отрасли

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.