| Рубрикатор |  |

|

Реклама

| Все новости |  |

Новости отрасли | |

|

Рынку IoT не хватает индустрии

| 19 августа 2019 |

По мнению экспертов, в ближайшие годы российский рынок M2M/IoT в денежном выражении будет стагнировать, показывая минимальный рост. Причина – отсутствие индустриальных применений IoT и, как следствие, низкий уровень добавленной стоимости.

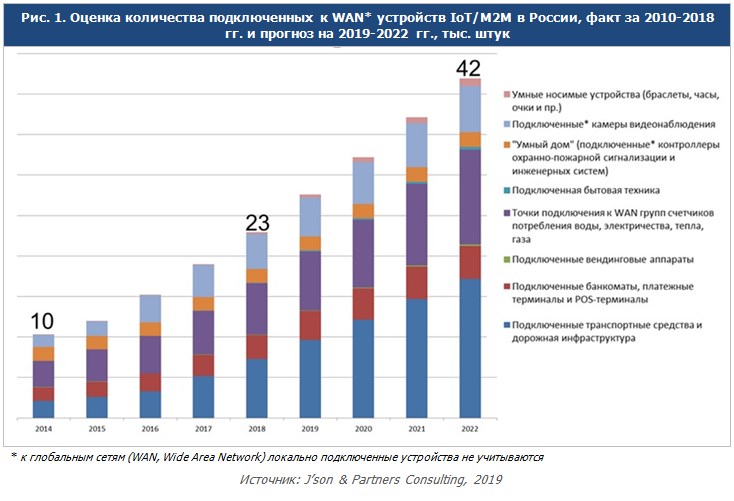

J’son & Partners Consulting завершила подготовку исследования российского рынка межмашинных коммуникаций и Интернета Вещей. Оцениваемый объем рынка в 2018 году составил 60 млрд рублей. Количество подключенных к WAN устройств IoT/M2M достигло 23 млн единиц, увеличившись на 21% по отношению к 2017 году. По прогнозу J’son & Partners Consulting, количество подключенных устройств в 2022 году вырастет до 42 млн, но при этом в денежном (рублевом) выражении рынок будет увеличиваться лишь на 4% ежегодно. Причина – отсутствие индустриальных применений IoT, и, как следствие, низкий уровень добавленной стоимости, создаваемой системами IoT/M2M, ограничивающийся в основном функциями мониторинга. Это означает невозможность монетизации инвестиций в развитие новых технологий связи, в первую очередь, в сети 5G. Отчет перекликается с другим исследованием J'son & Partners Consulting рынка M2M и IoT на основе анализа государственных закупок в РФ в период 2014-2018 гг.Ситуация в России

Рынок распределенных систем телеметрии, также называемый рынком систем межмашинных коммуникаций (М2М), а также рынком систем Интернета Вещей (IoT) развивается в России более 15 лет (на Рис. 1 показаны фактические показатели за последние 9 лет – 2010-2018 гг.), а отдельные его сегменты, например, рынок услуг пультовой охраны, существует уже более 40 лет. В результате сформировалась значительная установленная база подключенных устройств, которая в 2018 г. составила 23 млн устройств телеметрии, подключенных к WAN с использованием всех видов технологий подключения: сотовых, проводных фиксированных и беспроводных фиксированных, и их комбинаций. Необходимо отметить, тем не менее, что это почти в 10 раз ниже широко известных оценок количества подключенных к WAN M2M-устройств в России, в частности указанных в отчете Cisco VNI 194 млн M2M устройств в 2017 году.

В денежном выражении объем всех видов затрат на сбор, хранение и анализ данных в распределенных системах телеметрии составил в 2018 году, по оценке J’son & Partners Consulting, 60 млрд рублей – см. Рис. 2. Относительно невысокий объем рынка в денежном выражении определяется практически полным отсутствием (за исключением сегмента видеонаблюдения) сложной обработки данных в облачных IIoT-платформах, что на глобальном рынке составляет основу формирования добавленной стоимости IoT-проектов. На этом фоне чрезвычайно высока доля затрат на услуги передачи данных с подключенных устройств (connectivity), объем потребления которых определяется в основном размером установленной базы подключенных устройств и размером платежа за услуги связи в расчете на устройство.

В отраслевой структуре рынка распределенных систем телеметрии имеет место крайне низкая доля промышленных применений IoT на фоне превалирования технических систем безопасности (видеонаблюдение, средства автоматической фиксации нарушений, пультовая охрана), подключенной инфраструктуры для совершения платежей и систем мониторинга транспорта. Причина такой структуры рынка по сферам применения IoT/M2M в том, что основными драйверами роста количества установленных и подключенных устройств IoT/M2M в России были и остаются обязательные к исполнению государственные программы, среди которых отсутствуют программы по цифровизации промышленности. В 2010-2013 гг. основными драйверами были: установка систем мониторинга грузового и пассажирского автотранспорта, программы по оснащению жилищно-коммунального хозяйства счетчиками потребления ресурсов (электроэнергии, тепла, воды, газа), а также развитие территориально-распределенных систем видеонаблюдения. Единственным формировавшимся в этот период под влиянием рыночных факторов крупным сегментом IoT/M2M стал сегмент подключенных к платежным системам кассовых аппаратов (POS-терминалов) и платежных терминалов. Высокую динамику роста подключенных устройств IoT/M2M в 2015-2018 гг. определили такие законодательные новации как внедрение системы «Платон» и подключение кассовых аппаратов к платформам операторов фискальных данных, а также бурное распространение систем автоматической фиксации нарушений, дальнейшее расширение систем видеонаблюдения и развитие программ IoT/M2M в ЖКХ.

Прогноз до 2022 г.

По прогнозам J’son & Partners Consulting, суммарное количество устройств M2M/IoT, подключенных к глобальным сетям (WAN) с использованием проводных и беспроводных технологий в России, вырастет с 23 млн в 2018 г. до 42 млн в 2022 г. При этом наиболее емкими останутся сегменты «Подключенные автомобили и дорожная инфраструктура» («Транспорт»), «умные» счетчики, камеры видеонаблюдения и подключенные средства осуществления платежей. Общий объем рынка IoT/M2M в России в денежном выражении увеличится с 60 млрд рублей в 2018 г. до 69 млрд рублей в 2022 г. При этом значительно изменится его структура. В частности, значительно снизится доля выручки от услуг передачи данных, а доля облачных сервисов, предоставляемых на базе IoT-платформ, резко возрастет. Также увеличится доля услуг системной интеграции и техподдержки.

В разрезе сфер применения рынок систем мониторинга автотранспорта и дорожной инфраструктуры в 2022 г. останется наиболее крупным сегментом в России по количеству подключенных IoT/M2M устройств, и одним из самых крупных по размеру в денежном выражении.

В сегменте «Распределенные системы видеонаблюдения и фото/видео фиксации событий» наиболее перспективны услуги по облачному хранению и обработке видеоданных. Ожидается, что уже в 2021 г. они обгонят по своему объему выручку от connectivity, которая за счет удешевления услуг связи, не компенсируемого меньшими темпами роста количества подключенных объектов, снизится на 34% по отношению к пику в 2017 г. Проприетарные аппаратно-программные комплексы видеонаблюдения в коммерческом секторе будут замещаться на облачные сервисы. В государственном секторе аппаратно-программные комплексы (АПК «Безопасный город» и другие) в ближайшие годы будут сохраняться, даже несмотря на существенно худшее, чем у облачных платформ соотношение цена/функциональные возможности. Уже в настоящее время наиболее крупным сегментом в России, который в значительной степени можно отнести к Интернету Вещей, является сегмент сервисов интеллектуального видеонаблюдения.

Перспективность сегмента подключенных устройств IoT/M2M, используемых для осуществления платежей и банковских транзакций, состоит не столько в росте количества подключенных устройств, сколько в возможности создания аналитических IoT-сервисов с высокой ценностью для бизнеса. По итогам 2018 г. объем выручки от сервисов, предоставляемых операторами фискальных данных и инициированных необходимостью выполнения требований закона 290-ФЗ, вырос на 30%. Однако уже в 2019 г. темпы роста этого рынка в денежном выражении замедлятся примерно до 20% в год, а c 2020 года перейдут в область отрицательных значений. Причина - в жесткой ценовой конкуренции между различными операторами фиксальных данных (ОФД) в сочетании с завершением этапа массового подключения кассовых аппаратов к ОФД. При этом в более долгосрочной перспективе наиболее перспективным направлением станет анализ поступающих с подключенных кассовых аппаратов данных об объемах, номенклатуре и ценах продаваемых товаров и услуг. Предполагается, что такие сервисы позволят с высокой точностью планировать спрос со сколь угодно глубокой детализацией в разрезе территорий и номенклатуры товаров/услуг, а возможность полностью электронного взаимодействия (включая юридически значимое) между контрагентами – выстраивать высокоэффективные сквозные цепочки поставок.

Рынок систем и сервисов «Умного дома», который в настоящее время находится в зачаточном состоянии, обладает в России значительным потенциалом. Существует значительный неудовлетворенный спрос на такие системы, поскольку заметная часть жилья в России приходится на индивидуальное жилье, где системы «Умного дома», в отличие от многоквартирных домов, могут быть достаточно эффективны, а решение об их использовании принимается самими собственниками жилья, а не управляющей компанией. Одним из ключевых условий реализации этого потенциала является появление облачных сервисов мониторинга и оптимизационного управления инженерным оборудованием зданий, способных работать с уже установленными контроллерами охранно-пожарных и инженерных систем. Удовлетворенность существующими компонентами «Умного дома» в России крайне низкая, и появление таких сервисов, особенно ориентированных на массовых потребителей (домохозяйства), способных осуществлять мониторинг также и данных о потреблении ресурсов (электричества, воды, тепла), может буквально «взорвать» рынок.

Тем более что уже можно говорить об относительно массовой реализации отдельных функций систем «Умного дома/здания» в части охранной и пожарной сигнализации, видеонаблюдения и мониторинга потребления ресурсов (электроэнергии, воды, тепла). Фактически, требуется лишь появление облачных IoT-платформ и приложений, способных с низкими удельными издержками консолидировать данные от различных подключенных сенсоров и контроллеров и анализировать их. Кроме того, рынок систем и сервисов «Умного дома» обладает в России значительным потенциалом роста за счет сегмента подключенной бытовой техники. В настоящее время таковая в России практически отсутствует. Даже в тех моделях, где есть функция подключения к WAN, она, как правило, не используется, поскольку до недавнего времени в России отсутствовали приложения, способные эти данные получать и обрабатывать. Появление в РФ облачных IoT-сервисов мониторинга и оптимизационного управления инженерным оборудованием офисных зданий в случае их распротранения и на жилой фонд приведет к быстрому росту количества подключенной бытовой техники в России.

На этом фоне индустриальный IoT в России останется в зачаточном состоянии. По прогнозу J’son & Partners Consulting, в 2022 г. выручка провайдеров облачных индустриальных IoT-платформ, используемых для подключения станков и других видов промышленного оборудования, составит в Рсосии лишь 300 млн рублей. В сельском хозяйстве в период 2019-2022 гг. потребление облачных IoT-приложений и сервисов будет расти высокими темпами на уровне 89% CAGR, однако в абсолютном выражении останется незначительным – менее 90 млн рублей в 2022 году. Столь низкий прогнозируемый объем в сегменте индустриального IoT означает, что инвестиции в обеспечивающую инфраструктуру, в первую очередь, в сети 5G монетизировать будет нечем. В отсутствие потребности в обеспечении сложных режимов автоматического оптимизационного управления индустриальными объектами, крайне ограниченная платежеспособность российских домохозяйств не позволит сформировать окупаемые бизнес-кейсы, основываясь лишь на развлекательных сервисах.

Методология исследования

Основные виды существующих в России распределенных систем телеметрии и телеуправления следующие:

Другим исходящим из определения IoT/M2Mограничением является рассмотрение только тех устройств IoT/M2M, которые способны взаимодействовать с системами телеметрии и телеуправления через глобальные (WAN) сети. Поэтому в настоящее исследование не включены:

В отчете учтены все виды технологий подключения: сотовые, проводные фиксированные и беспроводные фиксированные.

Прогноз динамики общего количества устройств IoT/M2M в России сделан на основе анализа реально существующих, реализуемых в настоящее время корпоративных и госпрограмм в этой сфере, а также путем анализа перспектив развития массовых сегментов рынка IoT/M2M.

Оценка общего объема и структуры затрат на IoT/M2M сделана на основе данных о структуре TCO распределенных систем телеметрии по каждому из рассматриваемых в отчете видов применений таких систем.

При оценке стоимости аппаратного обеспечения:

в стоимости устройств IoT/M2M учитывалась только стоимость коммуникационных модулей,

в стоимости аппаратно-программных комплексов учитывалась только та их часть, которая предназначена для сбора, хранения и обработки данных телеметрии с устройств IoT/M2M.

- Рынок систем и услуг мониторинга транспорта, включая так называемое «умное страхование».

- Зарождающиеся рынки платформенных облачных IoT-сервисов в промышленности и сельском хозяйстве.

- Рынок систем и услуг пультовой охраны и охранного видеонаблюдения, пока являющийся единственным крупным сегментом рынка систем и услуг «умный дом».

- Формирующийся рынок систем и услуг коммерческого учета потребления энергоресурсов промышленными предприятиями и домохозяйствами, который также можно рассматривать как сегмент рынка «умное здание».

- Рынок платежных систем с соответствующим набором подключенных устройств: банкоматы, платежные терминалы, контрольно-кассовые аппараты с сетевым WAN-подключением, модули для мобильных терминалов оплаты.

Другим исходящим из определения IoT/M2Mограничением является рассмотрение только тех устройств IoT/M2M, которые способны взаимодействовать с системами телеметрии и телеуправления через глобальные (WAN) сети. Поэтому в настоящее исследование не включены:

- Локальные системы промышленной автоматизации (АСУТП) и системы автоматизации инженерных систем зданий и сооружений (Building Management Systems, BMS, также называемые системами «Умный дом»).

- Изолированные (внутриобъектовые) системы видеонаблюдения и их элементы, включая видеокамеры.

- POS-терминалы, подключенные в локальную сеть торговой точки, но не взаимодействующие с внешними по отношению к локальной сети информационными системами, такими как платежные системы, ОФД, ЕГАИС.

В отчете учтены все виды технологий подключения: сотовые, проводные фиксированные и беспроводные фиксированные.

Прогноз динамики общего количества устройств IoT/M2M в России сделан на основе анализа реально существующих, реализуемых в настоящее время корпоративных и госпрограмм в этой сфере, а также путем анализа перспектив развития массовых сегментов рынка IoT/M2M.

Оценка общего объема и структуры затрат на IoT/M2M сделана на основе данных о структуре TCO распределенных систем телеметрии по каждому из рассматриваемых в отчете видов применений таких систем.

При оценке стоимости аппаратного обеспечения:

в стоимости устройств IoT/M2M учитывалась только стоимость коммуникационных модулей,

в стоимости аппаратно-программных комплексов учитывалась только та их часть, которая предназначена для сбора, хранения и обработки данных телеметрии с устройств IoT/M2M.

Источник: J’son & Partners Consulting

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!

Читайте также:

За восемь лет российский рынок интернета вещей может вырасти до 350 млрд руб.

ИТ в МСБ. Что изменилось в 2023 году

Инфраструктурная IoT-платформа Росатома прошла технические испытания для работы на объектах КИИ

В России утверждён стандарт протокола связи для интернета вещей

Застройщики оценили IoT-платформу Росатома для управления зданиями

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.