| Рубрикатор |  |

|

| Статьи |  |

ИКС № 2 2005 | |

|

| Татьяна ТОЛМАЧЕВА | 01 февраля 2005 |

Рынок аренды магистральных каналов-2004

Конъюнктура рынка

Конъюнктура рынка По предварительным данным, в 2004 г. рост рынка аренды магистральных каналов превзошел ожидания специалистов: по оценке «iKS-Консалтинг», в денежном выражении он составил чуть более 40%– $410 млн против $290 млн в 2003 г. Темпы развития рынка аренды магистральных каналов напрямую зависят от динамики дальней и сотовой связи, интернет-рынка, общей экономической конъюнктуры в стране, которая, в свою очередь, определяет общий уровень деловой активности.

В этом отношении в 2004 г. в России сложились благоприятные условия для развития рынка аренды магистральных каналов. Заметный рост наблюдался по всем показателям, стимулирующим их потребление. Уровень проникновения телекоммуникационных услуг стабильно повышается. По оценкам «iKS-Консалтинг», к концу 2004 г. этот показатель в сегменте сотовой связи составил 51,2% (рост в 2004 г. – 26,1 процентных пункта), фиксированной связи – 26,3% (рост 1,7 процентных пункта), Интернета (по месячной аудитории) – 9,3% (рост 2,7%), в том числе и за счет появления новых пользователей в регионах. Растут соответственно объемы голосового и IP-трафика, непосредственно влияющего на увеличение канальной емкости транспортных сетей. Так, за 9 месяцев 2004 г. по сравнению с аналогичным периодом 2003 г. рост интернет-трафика превысил 150%(с 12 тыс. до 30 тыс. терабайт); междугородного и международного исходящего платного трафика – 40%(с 13,1 млн минут до 18,4 млн). Порядка 20% этого трафика (более 3,5 млрд минут) генерируется операторами сотовой связи. Рост трафика сотовых операторов обусловлен не только появлением новых подписчиков, но и увеличением среднего ежемесячного трафика на абонента (MOU) (например, MOU компании МТС с III квартала 2003 г. по III квартал 2004 г. вырос со 159 до 168 минут).

Как результат – спрос на магистральные каналы со стороны как операторов, так и корпоративных пользователей был стабилен, а на некоторых направлениях даже превышал предложение.

Как результат – спрос на магистральные каналы со стороны как операторов, так и корпоративных пользователей был стабилен, а на некоторых направлениях даже превышал предложение. Россия занимает первое место в мире по размеру территории, а по плотности населения – одно из последних, что вызывает проблемы, в том числе и экономические, при построении новых магистральных линий и их окупаемости. Нехваткой емкостей в некоторых регионах обусловлен достаточно высокий уровень цен на услуги.

Сложившаяся ситуация объясняется тем, что первичными поставщиками магистральных каналов на юге и востоке России являются только две компании – ОАО «Ростелеком» и ЗАО «Компания «ТрансТелеКом». Жесткая конкурентная борьба между несколькими канальными провайдерами, в том числе с участием международного оператора TeliaSonera, идет только на направлении Москва – С. -Петербург – Финляндия, одном из самых востребованных на российском рынке, со значительными объемами международного голосового и IP трафика. Благодаря конкуренции цены на аренду каналов только на отрезке Москва – Санкт-Петербург уже снизились до $600 в месяц за канал E1, на других направлениях пока держатся на довольно высоком уровне. При этом не стоит забывать, что цены на магистральные каналы в России в несколько раз выше европейских.

Структура рынка аренды магистральных каналов

Рассмотрим структуру рынка аренды магистральных каналов в России.

В ВЕРТИКАЛЬНОЙ СТРУКТУРЕ магистральной сети выделяют первичную сеть (наземную или спутниковую) – совокупность всех каналов без подразделения их по назначению и видам связи. В ее состав входят линии и каналообразующая аппаратура. Первичная сеть едина для всех потребителей каналов и является базой для вторичных.

Вторичная сеть состоит из каналов одного назначения (телефонных, телеграфных, передачи газет, вещания, видеотелефонных, передачи данных, телевидения и др.), образуемых на базе первичной сети, и включает в себя коммутационные узлы, оконечные пункты и каналы, выделенные на первичной сети.

Междугородная магистральная сеть соединяет Москву с центрами зон (областей, республик, краев), а также зоны между собой.

Международная магистральная сеть имеет стыки с международными сетями. Например, у цифровой сети ОАО «Ростелеком» есть международные выходы по ВОЛП на Финляндию, Данию, Турцию, Италию, Болгарию, Японию, Корею, Китай, Эстонию, Казахстан, Украину, Беларусь. Через Беларусь обеспечены выходы на Литву и Польшу.

Тип магистральных каналов определяет вертикальную структуру рынка , подразделяя российский рынок на две группы подсегментов – наземных и спутниковых каналов; междугородных и международных каналов. Назначение арендуемых каналов определяет структуру потребителей канальной емкости, среди которых основными группами являются телефонные операторы, интернет-сервис-провайдеры, крупные корпорации с разветвленной филиальной сетью.

ГОРИЗОНТАЛЬНУЮ СТРУКТУРУ РЫНКА магистральных каналов определяет собственность на ту или иную магистральную инфраструктуру: уровень первичного, или оптового, рынка; уровень вторичного, или реселлерского, рынка.

Первичный (оптовый)рынок составляет значительную часть суммарного рынка магистральных каналов – порядка 60% (более $260 млн). Несмотря на внушительный удельный вес, этот сегмент менее доходен по сравнению с рынком перепродажи каналов. Причин тому несколько. Во-первых, операторы, работающие с конечными пользователями, располагают более разнообразным, нежели операторы первого уровня, инструментарием удержания своих клиентов. Во-вторых, операторы второго уровня менее чувствительны к ценовому давлению. Они создают на базе арендованных каналов дополнительные сервисы с дополнительной стоимостью, которые и продвигают своим клиентам.

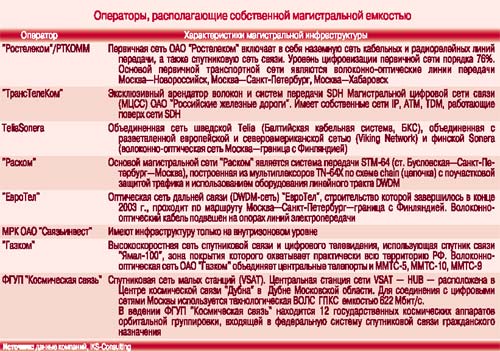

На сегодняшний день, помимо «Ростелекома» и «ТрансТелеКома», магистральные каналы на отдельных направлениях предлагают еще некоторые компании (таблица).

Перепродажей каналов для своих клиентов (операторов связи и корпоративных пользователей)занимаются многие операторы, для которых магистральные каналы – необходимый элемент для организации более сложной услуги, чаще всего VPN. Именно поэтому основными игроками на вторичном рынке являются крупнейшие поставщики частных виртуальных сетей – «Эквант», «Голден Телеком», межрегиональные компании связи ОАО «Связьинвест». Доля вторичного рынка в структуре суммарного рынка магистральных каналов в последние два года оставалась стабильной – порядка 40%.

На долю наземных магистральных каналов в суммарных доходах рынка приходится 83%. Это не случайно. Цены на наземные каналы по большинству направлений в несколько раз ниже, чем на спутниковые, которые к тому же имеют меньшую пропускную способность и серьезно зависят от погодных условий. Поэтому космические магистрали чаще всего используются только в случае отсутствия наземной магистральной инфраструктуры. Тем не менее в 2004 г. сегмент спутниковых магистральных каналов развивался даже несколько быстрее наземного сегмента, опережая последний по росту доходов (в том числе и за счет стабильности тарифов) В результате удельный вес доходов от предоставления спутниковых каналов в аренду вырос на несколько процентных пунктов – с 13% в 2003 г. до 17%. Россия еще не скоро откажется от спутникового транспорта в силу необъятной территории страны и множества труднодоступных мест. Спутниковые сети в качестве основного средства связи в удаленных регионах используют для решения различных задач крупные корпорации и ведомства (Банк России, «Газпром», угледобывающая отрасль), а для операторов, владеющих собственными магистральными волоконно-оптическими сетями, спутниковые каналы выполняют роль резервных.

Магистральные игроки

К основным игрокам, определяющим рынок магистральных каналов, относятся компании располагающие собственной магистральной сетью .

В последние два года в структуре рынка магистральных каналов произошли серьезные изменения, предопределившие его развитие на ближайшие 3 – 5 лет. До 2002 г. монопольное положение в сегменте магистральных каналов занимал «Ростелеком». В конце 90-х его монопольные позиции несколько пошатнулись, сначала только на отрезке Санкт-Петербург – Москва, где кроме него стали работать еще несколько магистральных (в том числе и международных) и ведомственных операторов. Кардинально же ситуация изменилась уже после выхода на рынок «Компании ТрансТелеКом», построившей магистральную сеть, сопоставимую по масштабам с сетью «Ростелекома». Несмотря на то что «ТрансТелеКом» только арендатор (хотя и эксклюзивный) ведомственной магистральной сети железнодорожного транспорта, телекоммуникационный бизнес для него является ключевым. Правильно выстроенная стратегия захвата рынка позволила «ТрансТелеКому» всего за три года составить серьезную конкуренцию национальному монополисту. На конец 2004 г. «ТрансТелеКом» лишь немного уступал «Ростелекому» на первичном рынке аренды магистральных каналов – 37% против 41%. Остальные 22%пришлись на «Раском», TeliaSonera, ГПКС, «Газком» и др.

Еще одним серьезным игроком на рынке магистральных каналов на участке Москва – Санкт-Петербург – Финляндия является компания TeliaSonera . После слияния финской Sonera со шведской Telia позиции объединенной компании заметно упрочились.

В 2003 – 2004 гг. на рынке заговорили о новом совместном проекте «Экванта» с РАО «ЕЭС России» по созданию корпоративной сети этого монополиста. Реализация проекта была возложена на «дочку» этих компаний ООО «ЕвроТел», специально созданную для строительства магистрального канала связи на основе технологии DWDM Москва – Санкт-Петербург – российско-финская (см. с. 45) граница. Пока преждевременно говорить о результативности этого проекта, так как, по некоторым оценкам, емкость международной магистральной сети на участке российско-финской границы загружена только на 60%. Тем не менее прецедент такого проекта создан, а это значит, что появление еще одной магистральной ведомственной сети вполне возможно.

Магистральная инфраструктура

Особенность рынка магистральных каналов в структуре основных экономических показателей связи в целом состоит в его высокой фондоемкости. Затраты на построение магистральных линий связи очень высоки. Например, в создание ВОЛС протяженностью 45 тыс. км МПС инвестировало около $1 млрд. Капитальные вложения «Ростелекома» в модернизацию и расширение магистральной сети в 1999 – 2004 гг. составили порядка $850 млн.

Развитие современной магистральной инфраструктуры в России отстает от требований, предъявляемых рынком. Это отставание определяется следующими причинами:

Всплеск развития технологий в последние несколько лет стимулирует качественные изменения инфраструктуры магистральных сетей. Существующие в России транспортные сети создавались на протяжении всего ХХ века в основном для передачи низкоскоростного телефонного трафика. Современные мультимедийные сети требуют значительно больших (в несколько тысяч раз)скоростей передачи по сравнению с телефонными сетями.

Большая капиталоемкость магистральных сетей. В настоящее время в России действуют два основных первичных провайдера междугородных каналов – «Ростелеком» и «ТрансТелеКом». Благодаря стремительному росту потребления услуг связи в России ресурса свободной магистральной емкости становится недостаточно. На некоторых наиболее востребованных направлениях, таких как южное и восточное, емкость каналов использована практически полностью. На линии Владивосток – Хабаровск резерва нет ни у одного из двух магистральных операторов.

Технико-экономические требования, предъявляемые к новой сети, значительно выше, чем у существующих сетей. Магистральная инфраструктура изменяется в направлении снижения стоимости магистральных каналов (стоимость магистрали Gigabit Ethernet в 1,5 – 2 раза ниже, чем магистралей SONET/SDH/ATM). Новые технологии построения глобальной коммуникационной инфраструктуры позволяют не только обеспечить заданный уровень QoS, но и получить значительную экономию средств. Большая часть затрат на организацию новой коммуникационной инфраструктуры связана с прокладкой линий связи, поэтому в последнее время в оптических кабелях широко используется технология спектрального уплотнения DWDM, благодаря которой многомодовый кабель FA-1 обеспечивает передачу данных со скоростью 10 Гбит/с по каждой из 60 разных длин волн. В итоге стоимость в расчете на один бит может резко снизиться.

Не случайно, и магистральные, и телефонные компании прилагают усилия к модернизации существующей магистральной сети для передачи мультимедийного трафика. Так, российский национальный оператор дальней связи «Ростелеком» в последние два года провел серию мероприятий по модернизации сети и расширению пропускной способности магистральных каналов связи и обеспечению их надежности. «Ростелеком» планирует установить на своей ВОЛС оборудование, поддерживающее технологию спектрального уплотнения каналов и обеспечивающее пропуск различных видов трафика со скоростью до 2, 5 Гбит/с. Компания намерена провести модернизацию основной магистрали Москва – Хабаровск для обеспечения 100%-ного резервирования первичной сети, а также построить дополнительные выходы на страны Западной Европы, Кавказа, Центральной Азии и Ближнего Востока. Поскольку «Ростелеком» обеспечивает в основном обмен международным трафиком, то, повысив пропускную способность и надежность магистральных каналов до мирового уровня, он рассчитывает стать лидером на рынке услуг по передаче международного транзитного трафика Европа – Азия (сейчас он проходит по подводным кабелям вокруг Азии в сторону Японии или через Атлантику, США и Тихий океан).

«Компания ТрансТелеКом» также приступила к реализации проекта модернизации сети по технологии DWDM (см. «ИКС» №9’2004, с. 80 – 81). Строительную часть проекта предполагается завершить к середине 2005 г.

«Голден Телеком» объявил о начале прокладки вместе с компаниями МТС и «ВымпелКом» ВОЛС между Москвой и Нижним Новгородом. Расчетная стоимость проекта, по оценке компании, составляет $8,6 млн. Как заявили в прессслужбе компании «Голден Телеком», «каждый из участников проекта будет самостоятельно владеть электронным оборудованием, после завершения строительства каждая из компаний получит право собственности на один из кабелей ВОЛС и равные права в отношении инженерно-эксплуатационных объектов и сооружений, являющихся неотъемлемой частью кабельной линии». Можно предположить, что в случае успешной реализации совместного проекта этот опыт будет воспроизведен и на других направлениях.

Тенденции и перспективы на магистралях-2005 – 2006

Динамика развития рынка аренды каналов в краткосрочной перспективе сохранится. Потребность в аренде канальной емкости не снизится в ближайшие 3 – 5 лет, а спрос на надежные и устойчивые транспортные сети на восточном и южном направлении с развитием цифровых технологий только возрастет, так как объемы передаваемого голосового и IP-трафика будут продолжать расти.

С одной стороны, появилась реальная возможность объединять глобальными сетями технически разнородные системы. Телекоммуникационные сети, включая «последнюю милю», уже не привязаны к какой-либо одной услуге и одинаково предназначены для телефонии, кабельного телевидения, передачи данных, доступа к различным информационным ресурсам. Новые широкополосные технологии требуют большей пропускной способности (для видеоконференций, широкополосных VPN-решений). Помимо этого происходит миграция массовых приложений с аналоговой инфраструктуры к цифровой. Этот процесс уже активно идет, например, у региональных электросвязей, которые переводят телевещание на базу SDH-магистралей.

С другой стороны, уровень проникновения телекоммуникационных услуг в России еще довольно низок. По оценкам «iKS-Консалтинг», к концу 2007 г. число абонентов сотовой связи составит порядка 120 млн. По мере роста русскоязычной зоны Интернета число обращений к отечественным информационным ресурсам, расположенным преимущественно в столице, в общем объеме оптового трафика будет расти.

Современные телекоммуникационные технологии позволяют значительно повысить эффективность использования линий связи и, соответственно, скорости передачи при снижении удельных затрат на передачу единицы информации. Поэтому естественно, что крупнейшие провайдеры, обладающие значительными собственными информационными ресурсами, стремятся строить собственные магистральные сети. Причем в последнее время довольно популярна тема создания собственной магистральной инфраструктуры на базе арендованных каналов (без построения собственной магистральной сети). Появление же новых независимых игроков общероссийского масштаба, подобных тем, что уже действуют на направлении Москва – С. -Петербург – Финляндия, вряд ли возможно в ближайшей перспективе.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!