| Рубрикатор |  |

|

| Статьи |  |

ИКС № 10 2008 | |

|

| Ирина БОГОРОДИЦКАЯ | 16 октября 2008 |

Вперед, в регионы!

Наше государство заявило о намерении строить инновационную экономику не на добыче углеводородов, а на инновационных технологиях. Задача решаема хотя бы потому, что темпы роста фиксированной и мобильной связи опережают темпы роста нефтедобычи.

От Москвы до самых до окраинэкономика страны идет по восходящей: Минэкономразвития прогнозирует рост ВВП на 2008 г. на уровне 7,8% (среднемировой показатель – 3,7%), в 2009 г. – 6,7%, а темпы роста инвестиций еще выше – 13–15%.

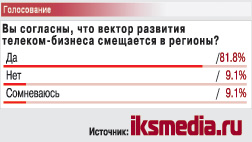

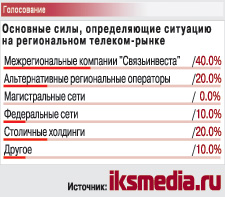

| Тренды регионального телеком-рынка - Даже простое сохранение доли на нем обеспечивает компаниям высокие темпы роста. - Существующие в регионах сети требуют серьезной модернизации, т.е. крупных инвестиций. - Экспансия московских операторов в регионы усиливает конкуренцию. - Межрегиональные компании «Связьинвеста» сохраняют свою долю рынка, но это не означает, что они сохранят лидерство. - Долю рынка, сопоставимую с долей «Связьинвеста», через какое-то время в регионах могут занять столичные холдинги/федеральные сети. - Развивая свой бизнес, «варяги» будут теснить не МРК, а небольших региональных провайдеров. - Наиболее существенные изменения будут происходить в сегменте альтернативных операторов: более мелкие могут быть консолидированы более крупными. |

Отрасль инфокоммуникаций как часть экономики России прирастает провинцией: там сосредоточены природные ресурсы, реализуется отечественный промышленный потенциал, идет прирост капитала. Там теперь основные деньги.

Первым бизнесом, который пошел в регионы, когда спрос на услуги связи в столице начал падать, был мобильный. Сегодня телеком-холдинги, идущие в регионы под флагом ШПД, используют те же модели: скупка местных операторов, создание собственных сетей. По понятным причинам регионы стали полигоном и для сетей 3G, WiMAX, BWA.

Первым бизнесом, который пошел в регионы, когда спрос на услуги связи в столице начал падать, был мобильный. Сегодня телеком-холдинги, идущие в регионы под флагом ШПД, используют те же модели: скупка местных операторов, создание собственных сетей. По понятным причинам регионы стали полигоном и для сетей 3G, WiMAX, BWA. Ситуация на поле телекоммуникаций сейчас характеризуется двумя процессами – из столицы в регионы, точнее, в крупные города, в первую очередь миллионники, двинулись полки мультисервисных операторов, а из региональных центров вглубь страны (в соседние области, районы, коттеджные поселки) пошли местные компании, у которых, может, и нет таких финансовых возможностей, как у «московских», зато они лучше ориентируются на местности, хорошо владеют передовыми технологиями, а некоторые даже имеют поддержку административного ресурса. У них, наконец, есть кураж.

При высоком потенциале развития бизнеса в регионах между столицей и провинцией дистанция огромного размера: в инфраструктуре сетей, доходах, масштабах деятельности, структуре потребления, кооперации с поставщиками. Цифровой разрыв – в доступе в Интернет, в проникновении мобильной связи, количестве ТВ-каналов, цифровизации сетей. Причем речь идет необязательно о медвежьих углах – и в Московской области есть места, где услуга телефонной связи предоставляется только по спутниковым каналам.

Оборотная сторона провинциального Клондайка, на который нацелились столичные холдинги, – пользователи. Инноваторов и энтузиастов местные провайдеры уже охватили, сегмент продвинутых пользователей пока тонковат, а простой массовый потребитель еще не всегда понимает, зачем ему Интернет и сотня ТВ-каналов. Суперсовременные услуги могут остаться невостребованными, а ARPU недостаточно высоким.

Внутри регионов структура потребления тоже очень разнится: если сравнить, допустим, Санкт-Петербург или Владивосток, где цены на Интернет резко упали, а конкуренция обострилась, с Нижневартовском или Находкой, то прирост абонентов и доходов у операторов в этих городах различается в 2–3 раза.

Расстановку сил на региональном рынке сегодня определяют две большие группы: хозяева (МРК и альтернативные региональные компании) и гости (столичные холдинги и федеральные сети).

Кто играет за регионы

Регионы изначально были вотчиной «электросвязей», представляющих традиционную телефонию, – до тех пор, пока их не подвинули альтернативные операторы.

Регионы изначально были вотчиной «электросвязей», представляющих традиционную телефонию, – до тех пор, пока их не подвинули альтернативные операторы. В 2002 г. доля традиционных операторов в суммарном доходе отрасли связи снизилась до 52% – по сравнению с 89% в 1999 г. Тогда высказывались опасения, что если падение сохранится, то к 2007 г. им останется не более 1%. МРК удалось переломить тенденцию, и в первую очередь за счет услуг доступа в Интернет.

Сегодня традиционные операторы доминируют в этом сегменте с долей 30–35%: у них больше абонентская база и больше возможностей развернуть сети ШПД на основе xDSL, которые приносят им гораздо больше дохода, чем традиционная телефония. Чтобы предоставить полный пакет услуг, в том числе телевидение, МРК тестируют услугу IPTV, чтобы со временем вывести ее на массовый рынок.

В ближайшие два-три года «Связьинвест», по прогнозам, сохранит свою долю на рынке ШПД в 32%, хотя, по данным J'son & Partners, за I полугодие 2008 г. она сократилась во всех регионах (исключая Москву) с 44 до 37% и до конца года упадет еще – до 33–34%.

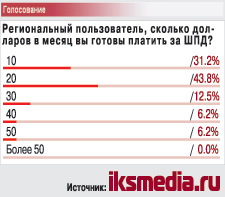

«Дочек» «Связьинвеста» теснят в первую очередь свои, местные игроки (предложения только выходящих на рынок компаний, на знаменах которых написано «Пакетирование услуг и выгодные тарифы», еще не носят массовый характер). Альтернативные провайдеры устанавливают тарифы на уровне МРК или ниже при приемлемом качестве связи. Их клиент – в основном профессионал, готовый платить $35–40 в месяц. Желающих платить больше $50, как показал опрос на iksmedia.ru, не находится.

Состав альтернативной команды первопроходцев – по масштабам бизнеса, финансовой и технологической составляющим и т.д. – менее однородный.

Прочно стоят на ногах, чувствуют себя финансово состоятельными компании, сохранившие абонентскую базу – как правило, это 10–15 тыс. клиентов. Они выходят на уровень сети зоновой связи, активно внедряют новые технологии, идут из областных центров вглубь своей территории. У них есть перспектива – в силу этого они представляют удобную мишень для недружественного поглощения.

На этом же поле активно работает масса небольших компаний самого разного толка: операторы местной телефонии, услуг доступа в Интернет, ТВ, домовые сети... На их плечи нередко ложится социальная задача обеспечения ИКТ-услугами тех слоев населения и тех госструктур, которые крупному бизнесу неинтересны.

В когорте альтернативных компаний своей нетипичностью выделяется «Норильск-Телеком». Этот симбиоз ведомственного оператора с оператором сети СОП доминирует на телеком-рынке Норильского промышленного региона: доля рынка по местной телефонии превышает 90%, по ШПД – 50%, по кабельному телевидению – 40%.

В этом же ряду новосибирский оператор IP-телефонии «Брайтком» – единственная зауральская компания, получившая лицензию на МГ/МН-связь. Ей предстоит построить сеть, сдать ее Россвязькомнадзору, получить разрешение на эксплуатацию и коды доступа. Как предоставить всем операторам дальней связи, имеющим лицензии на оказание услуг МГ/МН-связи, коды с префиксом – этим сейчас озабочено Минкомсвязи РФ.

…Конкурентное преимущество стартовавших первыми держится недолго. Московские операторы активнее и агрессивнее, у них мощнее финансовый рычаг, с помощью которого они легко сметают административные и прочие барьеры на своем пути.

Кто и с чем в регионы идет

Тон бурно развивающимся технологиям всегда задавала столица: отсюда есть пошла сотовая связь, затем Интернет, широкомасштабное кабельное ТВ... Сегодня несколько крупных московских компаний фиксированного рынка, вложивших в среднем по $200 млн в свои сети, пытаются удержать имеющихся абонентов и привлечь новых. Решение задачки окупаемости и наращивания капитализации очевидно – экспансия на региональные рынки.

Тон бурно развивающимся технологиям всегда задавала столица: отсюда есть пошла сотовая связь, затем Интернет, широкомасштабное кабельное ТВ... Сегодня несколько крупных московских компаний фиксированного рынка, вложивших в среднем по $200 млн в свои сети, пытаются удержать имеющихся абонентов и привлечь новых. Решение задачки окупаемости и наращивания капитализации очевидно – экспансия на региональные рынки. Из перенаселенной и пресыщенной Москвы на широкие российские просторы выдвигаются крупные холдинги – выходцы из телефонии («Комстар-ОТС», «Голден Телеком»), кабельного телевидения (АКАДО); о намерении идти к конечному пользователю заявили операторы дальней связи (ТТК, «Ростелеком»). Все нацелены на сохранение тех же позиций, что и на московском рынке, т.е. на лидерство; многие планируют IPO.

Здесь же свои полки разворачивают федеральные сети: «Мультирегион», «ЭР-Телеком», «Старт Телеком», «Энфорта», «Эффортел» и др. Они считают, лучше быть первым в провинции, чем пятым-шестым в столице, их кредо – работать только там, где есть перспективы стать лидером. Их тоже манит аббревиатура IPO – это не только имиджевая составляющая, но и гарантия привлечения дополнительных средств в развитие бизнеса.

Стратегия выхода на рынок во многом определяется финансовыми возможностями. Это может быть строительство новых сетей или поглощение существующих операторов. Крупные холдинги с развитой корпоративной культурой, они предпочитают иметь дело с компаниями, бизнес которых отличается прозрачностью. «Комстар», например, покупает первого-второго оператора в городе после МРК, АКАДО – второго по доле рынка, «Мультирегион» – третьего-четвертого.

Если первые сделки на рынке M&A (2003–2005 гг.) проходили при цене $40–50 за абонента, а в 2006 г. уже $200, то сейчас многие владельцы небольших сетей ориентируются на $400–600 и более. Стоимость одного абонента ШПД на московском рынке, по оценке «iKS-Консалтинг», составляет $500, в Петербурге – $400, а в Новосибирске и Екатеринбурге – $350. Однако последние сделки в Москве значительно превышали эти цифры: NetByNet заплатила за одного абонента Interwave, по разным оценкам, от $600 до $800, а значит, и в регионах $350 не предел.

Покупка сразу обеспечивает долю на рынке и клиентскую базу, хотя обходится дороже, чем строительство собственных каналов, потому что старая сеть требует модернизации.

Мультисервис города берет

Каждый из выходящих на региональное поле игроков идет к пользователю своим путем: через голос, видео, данные, на конечном этапе упаковывая эти услуги в комплексное предложение, предполагающее к тому же безлимитный тариф, что придает им дополнительную привлекательность.

Местная телефония – одна из самых низкомаржинальных услуг, но у нее самое большое время жизни, она обеспечивает лояльность клиентов и стабильность абонент-ской базы, поэтому в городах, к которым проявляют интерес столичные гости, телефон клиенту устанавливают в минимальные сроки вместе с Интернетом. А чтобы обеспечить ему возможность платить по единому счету за полный спектр ИКТ-услуг, некоторые операторы получают лицензии на МГ/МН-связь: они хотят есть арбуз целиком.

Важная составляющая триединой услуги – телевидение. В провинции доминирует традиционное аналоговое ТВ, число каналов которого имеет широкую дельту: от социального пакета из 6–26 каналов до сотни и более. В Москве операторы платного ТВ предоставляют услуги на основе только цифровых технологий. При контрастных экономических, демографических и социальных особенностях нашей страны вряд ли имеет смысл стричь все регионы под одну гребенку: Россия не Финляндия, где все компании должны были разом перейти на цифровое телерадиовещание.

Драйвером роста российского Интернета, за 2007 г. выросшего в 2,5 раза и еще в 2 раза за 7 месяцев 2008 г., является широкополосный доступ. Уровень проникновения ШПД в России, по данным «iKS-Консалтинг», сегодня составляет 18% (в крупных городах уже 40%) против 5–10% (в зависимости от региона) в 2007 г. Это вызывает стойкое ощущение дежа-вю: такое уже было, с мобильной связью.

В 2008 г. число пользователей высокоскоростного Интернета, по прогнозам J'son & Partners, увеличится в 1,8 раза – до 11 млн человек.

Регионы, где недостаточно развита инфраструктура для создания проводного ШПД, представляют собой выгодный плацдарм для широкополосного беспроводного доступа. Поэтому здесь смог «выстрелить» WiMAX. Пример такой успешной реализации – запуск в июне этого года приморским оператором «Новая телефонная компания» WiMAX-сети во Владивостоке. «Данный канал связи является аналогом проводного ADSL-доступа для тех районов городской и пригородной застройки, где проводная инфраструктура не позволяет корректно применять ADSL либо вообще отсутствует», – говорит А.Г. Исаков, начальник отдела маркетинга GSM компании НТК.

Широкая полоса возможностей превращается в полосу препятствий, когда речь заходит о проблемах с инфраструктурой сети на последней миле, т.е. о цене: если в Москве неограниченный объем трафика в месяц стоит 500–700 руб., то в регионах пользователям приходится платить 2–2,5 тыс. руб. за гигабайт. И это при том, что оптовый интернет-трафик подешевел в разы.

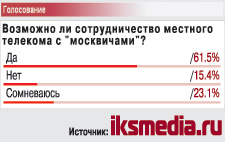

Конкуренция и партнерство

– два полюса межоператорских взаимоотношений на российских просторах.

К давнему противостоянию традиционных и альтернативных, существенных и присоединяемых операторов добавляется соперничество регионалов с «москвичами». Столичные холдинги и федеральные сети тоже ведут борьбу на несколько фронтов: между собой и с «местными». В условиях сформировавшегося рынка им надо набирать клиентов, а кроме того, договариваться с региональной администрацией, у которой могут быть собственные интересы в родном телеком-бизнесе. В качестве «бронебойного оружия», пробивающего брешь в абонентской базе местных компаний, холдинги используют пакетные предложения, в том числе услуги ТВ, покупают абонента предложением сэкономить до 20% от стоимости услуг.

К давнему противостоянию традиционных и альтернативных, существенных и присоединяемых операторов добавляется соперничество регионалов с «москвичами». Столичные холдинги и федеральные сети тоже ведут борьбу на несколько фронтов: между собой и с «местными». В условиях сформировавшегося рынка им надо набирать клиентов, а кроме того, договариваться с региональной администрацией, у которой могут быть собственные интересы в родном телеком-бизнесе. В качестве «бронебойного оружия», пробивающего брешь в абонентской базе местных компаний, холдинги используют пакетные предложения, в том числе услуги ТВ, покупают абонента предложением сэкономить до 20% от стоимости услуг. Впрочем, появление новых игроков пугает не всех старожилов, некоторым высококонкурентная среда добавляет драйва. МРК начинают шевелиться быстрее: бывшие монополисты, чтобы не быть вытесненными из круга законодателей мультисервисной моды, строят в параллель с ADSL-доступом сети FTTx.

В высококонкурентной среде большие проблемы малого бизнеса становятся еще больше. И самая больная – сокращение числа предприятий этого самого малого бизнеса. Яркий пример – беспроводка, средоточие SMB: в 2006 г. в этом сегменте работало 300 операторов беспроводного ШПД, в 2007 г. – 150, а сегодня их число измеряется десятками.

Игроки рынка расходятся в оценке перспектив партнерства: от «никогда» до «мы обречены на сотрудничество» . В основе этой полярности, понятно, рыночные механизмы, причем о необходимости совместной работы говорят не только операторы магистрального доступа в Интернет, которые пока не торопятся анонсировать планы работы с конечным потребителем. Многие и столичные, и региональные, крупные и не очень, компании стремятся строить отношения цивилизованно. Жесткая конкуренция дополняется обменом какими-то услугами, участием в совместных проектах, поисками конструктивного компромисса. Не надо бороться, призывает представитель далекой заполярной компании, – давайте совместно формировать рынок. Сотрудничать гораздо выгоднее, чем конкурировать.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!