| Рубрикатор |  |

|

Реклама

| Блоги |  |

Алексей ЛУКАЦКИЙ | |

|

На прошлой неделе прошла конференция, организатором которой стал Банк России, и которая стала выездной сессией Уральского форума, проведенной в Москве.

| 24 сентября 2019 |

|

На ней регулятор попробовал ответить на животрепещущие вопросы,

касающиеся как ЕБС, так и недавно выпущенных, но уже вызвавших немало

вопросов нормативных актов (683-П, 684-П и т.п.). Параллельно с этим,

как член ПК1 ТК122 я собрал с отрасли около 50 вопросов, которые были

направлены в Департамент ИБ Банка России с целью получения ответов на

них. И вот часть таких ответов прозвучала на конференции. Позволю себе

тезисно озвучить то, что было озвучено.

Единая биометрическая система

- Банк России опросил 38 банков, 7 из которых планируют делать свои собственные решения для подключения к ЕБС. Остальные хотят использовать типовое решение, самых распространенных сейчас четыре - от Ростелекома, Инфотекса, ЦФТ и IDSystems.

- Стоимость облачного решения Ростелекома - около 3 миллионов рублей в год. Стоимость типового решения - 5 миллионов (включая инфраструктуру построения, HSM, антивирусы и т.п.).

- Типовое решение уже включает тематические исследования и финансовым организациям проводить их не требуется.

- Покупка типового решения не отменяет выполнения методички Банка России МР-4.

- По словам ЦБ, ряд разработчиков типовых решений делают только сбор биометрии, без предоставления функции верификации, что неправильно по мнению регулятора.

- Стоимость собственной разработки (в качестве примера был приглашен Тинькофф) обходится примерно в те же 5 миллионов. Но это все без резервирования тех HSM. С резервированием - стоимость увеличивается еще примерно на 3-4 миллиона. Длительность создания собственного решения у Тинькофф составила 4-5 месяцев без тематических исследований.

- Обсуждалась тема мобильного сбора биометрии, для которой максимальный возможный класс сертификации СКЗИ озвучивался как КС2. Готовых решений пока нет, но Ростелеком работает над ним. При этом вопрос качества собранной биометрии с помощью планшета или смартфона не обсуждался совсем.

- Для удаленного сбора должны применяться только СКЗИ КС3 или КС2 но с соблюдением. требований к СВТ 4-го класса. Пока обойти эти требования или снизить нельзя.

683-П / 684-П / 672-П

- Планируется кардинальное изменение 382-П, из которого уберут упоминание кредитных организаций (операторов по переводу денежных средств). 382-П будет распространяться на участников НПС - некредитные организации, а также на новые сущности, введенные последними правками в 161-ФЗ - платежные агрегаторы, разработчики платежных приложений, операторы информационного обмена (SWIFT, привет!). Защита информации при осуществлении переводов денежных средств уйдут целиком под 683-П, который покрывает все банковские операции.

- ЦБ считает, что анализ уязвимостей можно проводить своими силами, если есть для этого возможности, навыки и квалификация. Но пока непонятно, как отсекать некачественно проведенную оценку. ЦБ думает над этим.

- На вопрос о том, что является доказательством проведения анализа уязвимостей, если это делает производитель платежного ПО или привлекаемый лицензиат, ЦБ подготовит разъяснение. Надо внимательно посмотреть ГОСТ 15408 в части представления результатов оценки.

- В августе ЦБ разослал письмо по кредитным организациям, в котором говорится, что с учетом принятия ГОСТ 57580.1/57580.2 и 683-П, направлять оценку по СТО БР ИББС 1.2-2014 больше не требуется. Ее проведение остается на усмотрение кредитной организации. Когда кредитные организации выведут и из под 382-П, то у них останется единственная оценка соответствия - по ГОСТу. Надзор ЦБ больше не будет руководствоваться СТО БР при проведении своих мероприятий.

- 202-я форма будет пересмотрена.

- Документ по операционным рискам (с резервирование капитала и прочим блэкджеком) будет очень плотно завязан на новый ГОСТ по управлению киберрисками, который сейчас активно пишется и в октябре будет представлен членам ПК1 ТК122. Так что можно ожидать, что до конца года положение по операционным рискам будет все-таки принято.

- На вопрос о том, почему 683-П и 684-П местами так отличаются друг от друга, прозвучало, что хоть они и писались ДИБом, но затем сильно перерабатывались соответствующими - департаментами банковским и НФО.

- Несмотря на то, что в 684-П прямо не упомянуты (при установлении уровней защиты) микрофинансовые организации, ломбарды и ряд иных, на них распространяются общие требования, прописанные в 684-П (защита от вредоносного кода, уведомление клиентов о рисках и т.п.).

- Если кредитная организация ведет депозитарную и репозитарную деятельность, то применять необходимо и 684-П, даже несмотря на то, что у него сфера деятельности - некредитные финансовые организации. Но, учитывая, что кредитные организации обязаны также выполнять и 683-П, то при пересечении требований выполняться должны те, которые жестче, то есть, по сути, 683-П.

- По поводу SMS и Push ЦБ считает, что не обязательно применять УКЭП. Можно использовать и другие меры подтверждения целостности без УКЭП. Сейчас завершается подготовка информационного письма для этого.

- Было озвучено, что есть правовые проблемы с использованием облачным провайдером ЭП банка (ключи нельзя передавать третьим лицам). ЦБ вроде как нашел с ФСБ некое решение, но у них есть сомнение в его правомерности. Если в новую редакцию 63-ФЗ внесут "третью доверенную сторону", то проблема разрешится. Пока этот вопрос в серой зоне и каждая кредитная организация решает его для себя самостоятельно.

- ГОСТ допускает применение несертифицированных средств защиты при отсутствии их на рынке (техническая невозможность) или высокой цены (экономическая нецелесообразность). Это и так было понятно, но тут это прозвучало еще раз на прямо заданный вопрос.

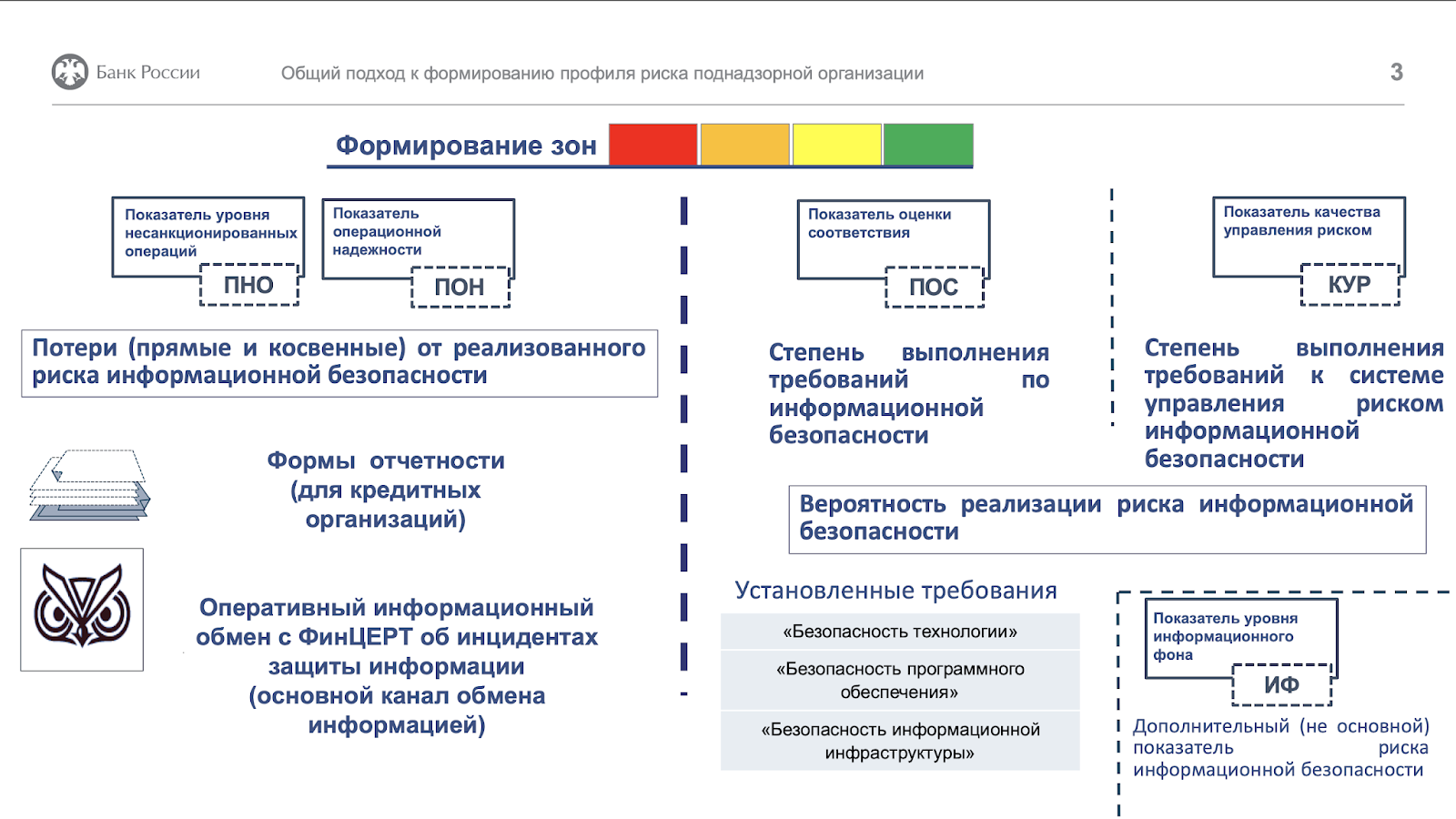

- Вновь прозвучала мысль, которая звучит последние лет 10, что ЦБ не интересует КАК будут реализовываться защитные меры и какие конкретные технические решения будут применяться. Финансовые организации сами выбирают способ реализации. Для ЦБ важна оценка уровня риска, для чего ЦБ сейчас внедряет новый риск-ориентированный подход, который будет оценивать каждую организацию по набору показателей.

Перспективы и планы

Конференция не была ориентирована на озвучивание планов по новым нормативным актам, но на одном из слайдов были приведены направления деятельности ДИБ, из которых становится понятно, в каком направлении ждать и новых нормативных актов. Как минимум, сейчас пишется нормативка под финансовый маркетплейс, блокчейн, цифровой профиль и Open. API.

Конференция не была ориентирована на озвучивание планов по новым нормативным актам, но на одном из слайдов были приведены направления деятельности ДИБ, из которых становится понятно, в каком направлении ждать и новых нормативных актов. Как минимум, сейчас пишется нормативка под финансовый маркетплейс, блокчейн, цифровой профиль и Open. API.

Оставить свой комментарий:

Комментарии по материалу

Данный материал еще не комментировался.