| Рубрикатор |  |

|

| Статьи |  |

ИКС № 11 2008 | |

|

| Наталия КИЙ | 11 ноября 2008 |

3G – это еще не конец?!

Ведь как бывает в жизни: рвешься-рвешься, идешь-идешь к цели, забираешься на горку – думаешь, вот оно – счастье. Ан нет, впереди «всё перекаты да перекаты»… Примерно такие мысли витали в залах конференции и выставки «Эволюция мобильных услуг. Россия и СНГ», имевшей характерный подзаголовок «Что дальше?». Действительно, 3G-сети запущены в двух десятках регионов. И что теперь со всем этим делать?

Признаться, свежих ответов на этот сакраментальный вопрос в конференционных стенах предложено не было. Разве что был выявлен новый драйвер мобильного Интернета – пробки на дорогах. «Мобильная эволюция – для тех, кто не доехал на работу вовремя. Тем более что запрета на использование ноутбука на переднем сиденье автомобиля, в отличие от мобильного телефона, пока нет, – пошутил Леонид Денисов, когда-то гендиректор «Соник Дуо», а ныне представитель компании Accenture. – Идеальный абонент стоит в мертвой пробке в одном из российских городов, машину ведет автопилот, а человек имеет широкополосный доступ». Ну а пока в нашей стране движение на дорогах еще кое-где наблюдается, операторам и их сподвижникам по рынку приходится думать о монетизации Интернета 3G. Тем более что предпосылки к этому есть. Все больше людей в мире впервые входят в Сеть через мобильный терминал. Ожидается, что к 2011 г. рынок мобильного Интернета обгонит рынок фиксированной передачи данных. Более половины абонентов сетей 3G за рубежом используют ПК для мобильного доступа в Интернет. USB-модемы, к производству которых подключились азиатские производители, – хиты продаж среди 3G-устройств в 2007 г. По данным Nokia Siemens Networks, пользователи ноутбуков генерируют 90% трафика мобильной передачи данных, но доля портативных устройств (телефоны, коммуникаторы) в общем объеме трафика обещает расти. Ноутбуки в России – это 35% всех проданных компьютеров, цена на них снижается (встречаются экземпляры стоимостью ниже 10 тыс. руб.). Ноутбук воспринимается не только как компьютер, но и как инструмент связи. И специалисты соглашаются, что наиболее прибыльный 3G-продукт – высокоскоростная передача данных через ноутбук.

Ну а пока в нашей стране движение на дорогах еще кое-где наблюдается, операторам и их сподвижникам по рынку приходится думать о монетизации Интернета 3G. Тем более что предпосылки к этому есть. Все больше людей в мире впервые входят в Сеть через мобильный терминал. Ожидается, что к 2011 г. рынок мобильного Интернета обгонит рынок фиксированной передачи данных. Более половины абонентов сетей 3G за рубежом используют ПК для мобильного доступа в Интернет. USB-модемы, к производству которых подключились азиатские производители, – хиты продаж среди 3G-устройств в 2007 г. По данным Nokia Siemens Networks, пользователи ноутбуков генерируют 90% трафика мобильной передачи данных, но доля портативных устройств (телефоны, коммуникаторы) в общем объеме трафика обещает расти. Ноутбуки в России – это 35% всех проданных компьютеров, цена на них снижается (встречаются экземпляры стоимостью ниже 10 тыс. руб.). Ноутбук воспринимается не только как компьютер, но и как инструмент связи. И специалисты соглашаются, что наиболее прибыльный 3G-продукт – высокоскоростная передача данных через ноутбук. Понятно, что появление 3G в коммерческом варианте потребовало выработки 3G-стратегий и тактик. И здесь каждый выбирал по себе, вернее, по своей нише.

Стратегия первая. Первопроходческая

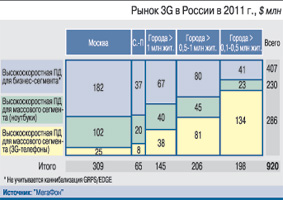

«МегаФон», год назад первым запустивший коммерческую 3G-сеть в Петербурге, оценил дополнительную выручку от 3G-услуг в России к 2011 г. в $920 млн, исходя из того, что 40% пользователей будут подключены к 3G, а ARPU в этих сетях составит $50–60. При этом, по словам Сергея Смоловика из департамента стратегического развития компании, большая часть выручки – 43% придется на доступ в Интернет с ноутбука. Значительно меньше – $230 млн – с мобильного телефона (скачивание музыки, игры, мобильное ТВ); $290 млн принесет мобильный доступ с компьютеров там, где плохое качество фиксированного доступа. Почти $1 млрд дополнительной выручки на четвертом году работы 3G-сетей – это много или мало? Да не сказать, чтобы очень. По данным С. Смоловика, доход от SMS в России в 2007 г. составил $1,2 млрд, а в 2011 г. ожидается в размере $1,6 млрд. И без суперхлопот и суперрасходов. Вопрос, конечно, иезуитский: за что боролись?

«Мы сильно зависим от поставщиков оборудования (базовые станции «МегаФону» поставляют NSN и Huawei. – Н.К.), но чуть позже будем конкурировать со «Скай Линком» за одних и тех же абонентов», – обещает С. Смоловик. Одни и те же абоненты – это самый прибыльный бизнес-сегмент, где уже работает оператор CDMA450.

Стратегия вторая. Примирительная

А что же главный конкурент российских сетей UMTS? «Скай Линк» рассчитывает на сотрудничество с фиксированными операторами, не хочет ввязываться в ценовые войны и полагается на Интернет как на поставщика контентных сервисов для клиентов. По крайней мере, это квинтэссенция позиции, озвученной гендиректором компании Гульнарой Хасьяновой. Она видит две альтернативные стратегии мобильного оператора 3-го поколения в отношении сотрудничества с поставщиками проводных услуг. Одна – стратегия вытеснения – стимулирует полный отказ потребителя от использования фиксированной линии. Вторая – конвергентная – предполагает объединение усилий мобильного и проводного оператора вплоть до единого номера в сети. «Пришло время FMC, интересы фиксированных и мобильных операторов совпали. Мы за конвергенцию, так как она позволяет мирно сосуществовать поставщикам проводных и мобильных услуг», – резюмирует Г. Хасьянова.

Принцип мирного сосуществования «Скай Линк» готов распространить не только на опосредованных, но и на прямых конкурентов – «большую тройку». Это очевидно в интересах оператора 3G в диапазоне 450 МГц. Поэтому Г. Хасьянова категорически против ценовых войн: «3G – недешевое приложение, и рынок ронять нельзя. Иначе инвестиции не отобьются никогда. Снижение тарифов ведет к росту потребления услуги и к перегрузке сети – это тупиковый путь». Опыт введения безлимитного тарифа показал, что абоненты «Скай Линка», обычно использующие мобильный Интернет для веб-серфинга и электронной почты, принялись качать с него столько же, сколько и с привычного фиксированного. Скорость и качество услуги в сети, разумеется, упали, и оператор принял решение повременить с безлимиткой.

Принцип мирного сосуществования «Скай Линк» готов распространить не только на опосредованных, но и на прямых конкурентов – «большую тройку». Это очевидно в интересах оператора 3G в диапазоне 450 МГц. Поэтому Г. Хасьянова категорически против ценовых войн: «3G – недешевое приложение, и рынок ронять нельзя. Иначе инвестиции не отобьются никогда. Снижение тарифов ведет к росту потребления услуги и к перегрузке сети – это тупиковый путь». Опыт введения безлимитного тарифа показал, что абоненты «Скай Линка», обычно использующие мобильный Интернет для веб-серфинга и электронной почты, принялись качать с него столько же, сколько и с привычного фиксированного. Скорость и качество услуги в сети, разумеется, упали, и оператор принял решение повременить с безлимиткой. Со времени недолгого директорства Александра Нестерова, в бытность которого сотрудники компании мечтали о формировании собственного контент-портфеля, отношение к контенту в «Скай Линке» изменилось. «Оператор перестает быть эксклюзивным поставщиком дополнительных услуг для абонента. Интернет – универсальная торговая площадка, предоставляющая доступ к VAS. В Интернете уже лежит весь контент. За Интернетом – будущее» – нынешний директор Г. Хасьянова фактически ратует за «битовую трубу». Но «труба» год от года дешевеет в разы и оператору приходится заниматься и терминалами, и хочешь не хочешь думать о том, как предоставить услугу и чем ее наполнить.

Стратегия третья. По земле, а не по воздуху

– так характеризует свою рыночную позицию первый на Украине оператор сети 3G – Utel (ОАО «Укртелеком»). «Украина как минимум в четыре слоя покрыта сетями мобильной связи с проникновением более 100%. Sim-карта Utel является второй или третьей для абонента. С этим надо жить и получать от этого преимущества», – справедливо считает технический директор Utel Виктор Пинчук, делясь почти годовым опытом 3G-работы. 10 млн абонентов самого крупного украинского оператора фиксированной связи привязаны к нему проводами и характеризуются высокой лояльностью, так как в стране еще свежи воспоминания об очередях «на телефон». Этой ситуацией и воспользовался Utel, в первую очередь взяв в оборот высокодоходных фиксированных корпоративных абонентов «Укртелекома». Сегодня более 50% 3G-абонентов – контрактники с высоким ARPU, притом что на Украине преобладает prepaid.

Наши соседи тоже грешат мифотворчеством и считают себя единой точкой входа для предоставления услуг миллионам абонентов. Речь, разумеется, о конвергенции, которая, по выражению В. Пинчука, «как коммунизм, о котором все говорят и никто не видел»: в «Укртелекоме» сейчас идут по пути маркетинговой конвергенции и считают, что находятся на начальной стадии конвергенции технологической, уповая на универсальный доступ в Интернет, к корпоративным ресурсам, электронной почте, ресурсам дата-центра и т.д.

Выживать позволяет роуминг: благодаря соглашению с украинским «Билайном» (УРС), абоненты Utel получают услуги 2G, включая EDGE, по всей стране. Но основные деньги оборачиваются все же в Киеве – 40% телекоммуникационного рынка Украины. Поэтому 25% базовых станций в сети Utel приходится на столицу и пригороды, по 7–10% – на города-миллионники и по 3–5% – на областные центры. «В Киеве работают 250 базовых станций 3G, а похвастаться хорошим покрытием в городе я не могу, – признается В. Пинчук. – Как это получалось у «МегаФона» с 30 БС в Петербурге?». Utel вынужден делать упор на качество услуг и прежде всего на скорость передачи данных – без этого он обречен на провал. «В 3G-сети драматически меняются требования к пропускной способности систем передач за счет пакетного трафика, – говорит В. Пинчук. – Поставщики оборудования (а здесь мы не оригинальны – Huawei и NSN) не обеспечивают технически надежных решений. Предлагаемые решения достаточно сырые и требуют доработки».

Не конкурируя в голосовых услугах с другими операторами и получая 80% доходов от трафика данных, Utel гарантирует клиентам скорость 128 кбит/с, реально обеспечивая, по словам В. Пинчука, 2–3 Мбит/c. С учетом низкого проникновения услуг передачи данных на Украине (менее 3,5%) перспективы огромные.

. . .

Завершая разговор о 3G-стратегиях, стоит отметить отказ «Скай Линка» от проведения традиционной конференции, посвященной сетям CDMA450, и присоединение к «Эволюции мобильных услуг». С одной стороны, стремление нивелировать нишевую позицию на рынке, с другой – демонстрация включенности в мейнстрим нового поколения. С одной стороны, национальная особенность, с другой – присоединение к общему «шведскому столу». На массовом рынке такой ход был бы оправдан, а с точки зрения профессиональной среды, на мой взгляд, – потеря. А вы как думаете?

«ИКС» о 3G: 2008: № 4, с. 24; № 1, с. 20; 2007: № 7, с. 16; № 6, с. 70; № 5, с. 40; № 4, с. 70; 2003: № 9, с. 53; № 3, с. 16; № 1, с. 23 (обложка); 2001: № 12, с. 14; № 5, с. 14; № 4, с. 22; 2000: № 5, с. 13

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!