| Рубрикатор |  |

|

| Статьи |  |

ИКС № 2-3 2009 | |

|

| Ирина БОГОРОДИЦКАЯ | 10 марта 2009 |

Cборная России

Если представить себе, что на рынке ИТ-услуг играют национальные команды, то у сборной России пока не самые высокие рейтинги. Российские интеграторы образуют структуру не очень маленькую, но и большой ее не назовешь.

Если представить себе, что на рынке ИТ-услуг играют национальные команды, то у сборной России пока не самые высокие рейтинги: менее 1% мирового рынка. Зато какой потенциал! Мы растем быстрее всех в мире: по оценкам IDC, в 2007 г. объем ИТ-услуг увеличился по сравнению с 2006 г. на 47,2% – до $4,4 млрд. Итоги 2008 г., не успевшего в полной мере вкусить всей прелести финансового кризиса, скромнее. По предварительным оценкам Минэкономразвития, российский ИТ-рынок вырос по сравнению с 2007 г. на 17,8% – до 580 млрд руб.; доля ИТ-услуг – 27,2%. По данным же аналитического центра REAL-IТ, за 2008 г. рынок вырос лишь на 12,7%, последнем квартале 2008 г. рост против IV квартала 2007 г. снизился до 7,3%. В то же время на фоне других сегментов положение рынка ИТ-услуг более устойчивое, а доля системной интеграции вообще растет: 34,5% в III квартале, 44,6% – в IV квартале при годовом росте 34,6%. Российские интеграторы образуют структуру не очень маленькую, но и большой ее не назовешь. С чем ее сравнить – со сборной по футболу? Или с «Лыжней России»? Рядом с мировыми рынками российский «ростом не вышел». Самые большие отечественные компании насчитывают 3–4 тыс. человек. А штат крупного европейского интегратора – 30–40 тыс. человек. В обсуждении проекта платного въезда в Москву, например, принимал участие британский системный интегратор, где работают 20 тыс. человек.

Российские интеграторы образуют структуру не очень маленькую, но и большой ее не назовешь. С чем ее сравнить – со сборной по футболу? Или с «Лыжней России»? Рядом с мировыми рынками российский «ростом не вышел». Самые большие отечественные компании насчитывают 3–4 тыс. человек. А штат крупного европейского интегратора – 30–40 тыс. человек. В обсуждении проекта платного въезда в Москву, например, принимал участие британский системный интегратор, где работают 20 тыс. человек.В сборной постоянная текучка; рынок системной интеграции не структурирован, единой классификации услуг нет, считается трудно. Мы будем говорить о системной интеграции в широких пределах: это собственно системная интеграция, ИТ-консалтинг, аутсорсинг и т.д. – всё, чем занимаются компании, называющие себя системными интеграторами или не называющие себя таковыми, но фактически оказывающие эти услуги.

Состав национальной сборной весьма разношерстный. Ее костяк образуют отечественные игроки: IBS, «Техносерв», КРОК, «Оптима», ЛАНИТ, «Компьюлинк», «Ай-Теко», EPAM Systems, R-Style и др. Есть и «приглашенные форварды»: сервисные подразделения IBM, HP, Ericsson, Orange, APC, Symantec, SAP, Columbus, Teradata и др. Их несомненное преимущество – доступ специалистов к всемирным базам знаний, участие в интернациональных проектах, собственная методология ведения проекта. например, концепцию ITIL/ITSM (IT Serviсe Management – решения по управлению деятельностью ИТ-организаций, ITIL – набор руководящих принципов по внедрению ITSM), сфокусированную на предоставлении услуг, знают почти все российские заказчики. Некоторые внедряют ее, но используют, бывает, лишь на 10% – для регистрации звонков. К высшей ступени управления – IT Governance – подобрались самые смелые.

Состав национальной сборной весьма разношерстный. Ее костяк образуют отечественные игроки: IBS, «Техносерв», КРОК, «Оптима», ЛАНИТ, «Компьюлинк», «Ай-Теко», EPAM Systems, R-Style и др. Есть и «приглашенные форварды»: сервисные подразделения IBM, HP, Ericsson, Orange, APC, Symantec, SAP, Columbus, Teradata и др. Их несомненное преимущество – доступ специалистов к всемирным базам знаний, участие в интернациональных проектах, собственная методология ведения проекта. например, концепцию ITIL/ITSM (IT Serviсe Management – решения по управлению деятельностью ИТ-организаций, ITIL – набор руководящих принципов по внедрению ITSM), сфокусированную на предоставлении услуг, знают почти все российские заказчики. Некоторые внедряют ее, но используют, бывает, лишь на 10% – для регистрации звонков. К высшей ступени управления – IT Governance – подобрались самые смелые. Весомую долю в копилку побед системной интеграции вносят регионы. Сегодня это житница новых заказов и дешевых специалистов, рынок сбыта и возможность развивать бизнес в менее конкурентной среде. У некоторых столичных компаний доля региональных заказов поднялась до 60%. Строя свои мультисервисные сети связи, федеральные операторы тиражируют решения центральных офисов на филиалы.

Своя игра

Трудно переоценить роль заказчиков, потребителей ИТ-услуг, выступающих в качестве группы поддержки национальной сборной по системной интеграции. Они готовы пользоваться самыми современными сервисами. Их запросы стали более сложными и многомерными. В процессе совместной работы с интегратором и вендором они осваивают новые технологии. Для них важны как типовой набор услуг, так и «тюнинг» – решения, разработанные под их запросы. В свою очередь, исполнители проектов получают дополнительные очки за опыт и компетенцию, фиксированные сроки реализации проекта и прозрачную ценовую политику.

Но и у заказчиков своя игра. В вопросе о том, что можно отдавать стороннему исполнителю, а что надо оставлять себе, они разделились на две команды. Большинство убеждены, что ключевые компетенции, критичную для компании инфраструктуру, бизнес-анализ, архитектуру нельзя доверять никому – опасно. Но компании, работающие по международным стандартам, уже отдают, например, на аутсорсинг информационную безопасность. Оказывается, это на 30% дешевле, а главное – надежнее.

Но и у заказчиков своя игра. В вопросе о том, что можно отдавать стороннему исполнителю, а что надо оставлять себе, они разделились на две команды. Большинство убеждены, что ключевые компетенции, критичную для компании инфраструктуру, бизнес-анализ, архитектуру нельзя доверять никому – опасно. Но компании, работающие по международным стандартам, уже отдают, например, на аутсорсинг информационную безопасность. Оказывается, это на 30% дешевле, а главное – надежнее.На аутсорсинг чаще всего передают универсальную функциональность, поддержка которой своими силами – трудоемкий, рутинный процесс: ЦОДы, управление рабочими станциями, сервисное обслуживание, поддержку пользователей и т.д. ИТ-сервисы высвобождают ИТ- и людские ресурсы для решения непосредственных задач бизнеса, т.е. повышают его эффективность, а в итоге – выживаемость.

Пример консалтинга в интересах отрасли. Появление закона «О персональных данных» обернулось проблемами практически для всех телеком-компаний. Поэтому команда «большой тройки» решила привлечь к анализу возникающих в связи с этим законом рисков и угроз для операторов и клиентов консалтинговую компанию. Чтобы понять, как оптимально исполнять требования регуляторов, сформулированные в законе. Исполнитель был выбран на конкурсной основе.

Однако у «болельщиков» есть и претензии к «игрокам». Отечественным интеграторам необходимо изменить отношение к стоимости услуг. Кроме того, предпочитая работать по прототипной задаче, предлагая готовые и «подкрученные» решения, они теряют клиентов.

Времена изменились. Если до кризиса заказчики делали упор на рост, широкое внедрение инноваций, то сегодня встает новая задача – оптимизация расходов. Проекты на долгосрочной основе уступают место краткосрочным.

Времена изменились. Если до кризиса заказчики делали упор на рост, широкое внедрение инноваций, то сегодня встает новая задача – оптимизация расходов. Проекты на долгосрочной основе уступают место краткосрочным.Смещаются акценты, ужесточаются требования… Однако экономить на технологическом развитии сетей, на техподдержке пользователей, качестве услуг и клиентского сервиса, на контенте – на всем, что связано с клиентским бизнесом, заказчики ИТ-услуг, играющие по-крупному, никогда не будут: от этого напрямую зависит лояльность уже их потребителей.

Тренды российского рынка системной интеграции

- Технологизация – повсеместное внедрение технологий в России, обусловленное распределенностью бизнеса, создает предпосылки для динамичного роста ИТ-услуг.

- Растет доля региональных проектов. Игроки частично выносят свой бизнес в регионы.

- В структуре доходов системных интеграторов, начинавших с дистрибуции, увеличивается доля услуг: сегодня они строят сервисные предложения под свое ПО и «железо».

- Крепнет движение от чисто сервисной деятельности к накоплению/производству ПО и оборудования.

- Вендоры развивают собственные сервисные подразделения.

- Интеграторские компании нацелены на сложные, комплексные проекты, включающие централизацию управления, поддержку, дополнительные услуги, в том числе обучение заказчика по определенной специализации.

- Крупные интеграторы стараются формировать собственные склады, что настраивает заказчика на долгосрочные отношения, когда проект внедрения плавно перетекает в поддержку и сопровождение.

- Заказчики все больше внимания уделяют сервисам и привыкают все больше за них платить.

- Набирает силу специализация по технологиям и отраслям. В стоимости проекта увеличивается доля компетенций и экспертизы.

- Дефицит ИТ-кадров привел к росту заработной платы специалистов в два с лишним раза и соответственно к повышению цен на ИТ-услуги.

- Инвестиции в компетенции наращиваются: в 2008 г. некоторые игроки вдвое увеличили бюджеты на обучение.

- Рынок стремится к консолидации, но из-за кризиса это движение затормозилось, так как финансовая неустойчивость не позволяет оценить реальную стоимость активов.

- Российские заказчики стали больше работать с представительствами западных компаний.

- Расширяется использование международных стандартов.

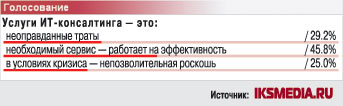

- Российские заказчики явно недооценивают ряд ИТ-сервисов, в первую очередь аутсорсинг и ИТ-консалтинг, помогающие в условиях кризиса осуществить оптимизацию бизнеса.

- Акцент в интеграторских проектах смещается от внедрения новой функциональности к оптимальному использованию существующих ИТ-ресурсов.

- Рынок не прозрачен: российские интеграторы большую часть реализованных проектов не обнародуют.

- Практически нет специализированных решений для SMB.

- Вектор технологического развития по-прежнему задается на Западе.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!