| Рубрикатор |  |

|

| Статьи | |

|

| Константин АНКИЛОВ | 11 января 2008 |

Доступ в Интернет становится все более широкополосным, региональным и частным

О российском рынке интернет-доступа и его последних тенденциях -- старший аналитик IKS-Consulting Константин Анкилов.

Если объем всего телеком-рынка за ушедший год вырос на 27%, то для фиксированного интернет-доступа этот показатель составляет 38% (против роста рынка сотовой связи в 20%, что в принципе тоже немало).

Правда, в абсолютных объемах телекоммуникационного рынка на долю услуг “документальной электросвязи” (фиксированный доступ в Интернет, услуги передачи данных и дополнительные сервисы, связанные с интернет-доступом) приходится лишь 8%, тогда как на долю сотовой связи -- 44% (в нее же включены услуги мобильного интернет-доступа, но они по своему объему в разы уступают традиционному Интернету). С одной стороны, 8% кажутся не очень большой величиной, но в абсолютном выражении они выливаются в весьма внушительную сумму в $2 млрд.

Куда же движется российский рынок интернет-доступа?

Принято считать, что телекоммуникационный рынок России отстает от рынка развитых стран мира на 2-3 года. Но по какому пути мы пойдем? Ситуация в мире с широкополосным интернет-доступом очень неровная. По данным Internet World Stats, среднемировой уровень интернет-проникновения составляет 18%, а лидером по этому показателю является Северная Америка, где он составляет 69%, и основным вкладчиком в эту победу являются США. Второе место с 54% занимают Австралия и Океания, где первая скрипка принадлежит, конечно же, Австралии. Третье место занимает Европа, где среднее интернет-проникновение составляет 40%. Но в данном случае это средняя температура по больнице, поскольку ситуация в разных странах сильно отличается, и можно проследить только некоторую географическую зависимость: чем дальше на север Европы, тем, как правило, выше уровень проникновения. Южная Америка немного опережает мировой уровень - у нее 20%, Азия, где проникновение составляет 12%, - отстает (это все, что смогли сделать чуть ли не поголовно интернетизированные Япония и Южная Корея, попавшие в одну компанию с Китаем, Индией, Бангладеш и т.д.). Замыкают список страны Ближнего Востока (10%) и Африка с 4%.

Россияне не отстают от латинских мачо

Те же 20%, по данным Internet World Stats, хотя проникновение, рассчитанное по реальной недельной аудитории, составляет лишь 15%.

Если же посмотреть на широкополосный доступ, то здесь российские достижения еще скромнее – им пользуется лишь 6% семей. Половину широкополосных пользователей обеспечивает Москва, где уровень проникновения уже перевалил за 40% и превышает среднеевропейский уровень. Исходя из практики наиболее передовых стран, можно ожидать, что уровень насыщения рынка ШПД будет достигнут при проникновении в 70%, значит потенциал для роста есть и в Москве. Однако некоторые российские участники рынка предполагают, что у нас насыщение будет достигнуто на уровне 50%.

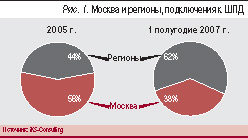

По нашим прогнозам, к 2010 г. объем рынка широкополосного доступа в России достигнет $4,3 млрд (в 2007 г. он составлял $1,81 млрд). А в регионах перспективы роста просто колоссальные: мы ожидаем, что именно там произойдет настоящий интернет-бум в 2008 г., и объем регионального рынка интернет-доступа в денежном выражении вырастет в разы. Предпосылки к этому очевидны: за последние 3 года полностью изменилась картина подключений пользователей к службам широкополосного интернет-доступа. Если в 2005 г. на долю региональных подключений приходилось 44%, а 56% подключившихся были из Москвы, то уже в 1 полугодии 2007 г. доля Москвы упала до 38% (см. рис.1).

По нашим прогнозам, к 2010 г. объем рынка широкополосного доступа в России достигнет $4,3 млрд (в 2007 г. он составлял $1,81 млрд). А в регионах перспективы роста просто колоссальные: мы ожидаем, что именно там произойдет настоящий интернет-бум в 2008 г., и объем регионального рынка интернет-доступа в денежном выражении вырастет в разы. Предпосылки к этому очевидны: за последние 3 года полностью изменилась картина подключений пользователей к службам широкополосного интернет-доступа. Если в 2005 г. на долю региональных подключений приходилось 44%, а 56% подключившихся были из Москвы, то уже в 1 полугодии 2007 г. доля Москвы упала до 38% (см. рис.1).

За последние годы сильно возросла доля частных пользователей фиксированного широкополосного доступа, чему немало способствует снижение тарифов. Если в 2005 г. доля корпоративных пользователей составляла 70%, то в I полугодии 2007 г. она сократилась до 55% (см. рис. 2).

Т.е. основным драйвером рынка становится подключение частных абонентов, причем именно в регионах, а не в Москве. Но говорить о том, что корпоративный рынок уже утратил свой потенциал, все-таки нельзя. Правда, в крупном корпоративном сегменте рынок растет главным образом за счет увеличения потребления интернет-услуг уже подключенными компаниями, но в сегменте малого и среднего бизнеса возможности новых подключений далеко не исчерпаны.

На технологическом фронте фиксированного интернет-доступа лидерами сейчас являются технологии FTTx и DSL: у них, соответственно, 37 и 34%. Далее идет dial-up - 19%, по 5% имеют беспроводные широкополосные сети и сети кабельного ТВ. При этом время коммутируемого доступа безвозвратно уходит - доля dial-up'a в Москве в 2007 г. сократилась до 1%. В регионах коммутируемый доступ еще популярен, но и там уже в 2007 г. были видны признаки сокращения абсолютных объемов рынка услуг dial-up доступа. Причина проста - идет переход корпоративных и частных пользователей в сети широкополосного доступа, и в нынешнем году этот процесс пойдет в регионах очень активно.