| Рубрикатор |  |

|

| Статьи | |

|

| 24 июня 2015 |

Цифровизация российского ТВ. Парадоксы, закономерности, прогнозы

В последние несколько лет драйвером роста отрасли платного ТВ является цифровое ТВ.

Явное преимущество новых технологий (IPTV, OTT), повсеместная доступность спутникового ТВ, удешевление оборудования цифрового ТВ, а также предоставляемая многими операторами возможность его аренды либо бесплатного использования – все эти факторы способствуют снижению числа аналоговых подключений и активному росту спроса на услуги цифрового вещания.

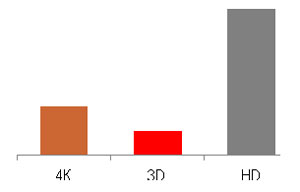

В ходе опроса операторов платного телевидения, проведённом аналитиками iKS-Consulting при поддержке журнала «Кабельщик» большинство респондентов – 86% – назвали HD наиболее востребованной технологией сегодняшнего телевидения, в то время, как время активного использования 4К и 3D технологии по мнению большинства придёт лишь лет через 5–7 лет.Рейтинг востребованности ТВ-форматов |

|

Источник: iKS-Consulting |

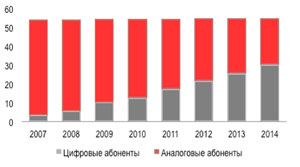

Телевизионные домохозяйства России в разрезе цифровой и аналоговой платформ, 2007 – 2014 (млн) |

|

| Источник: iKS-Consulting |

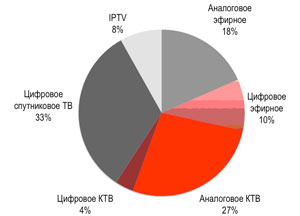

Распределение телевизионных домохозяйств России по типу подключения, 2014 |

|

| Источник: iKS-Consulting |

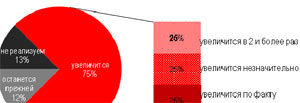

Как будет меняться стоимость конечного оборудования? |

|

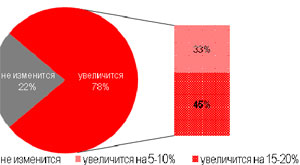

| Как изменится абонентская плата? |

|

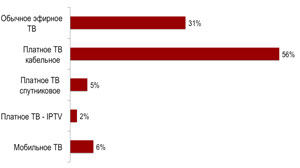

| Какими из следующих услуг вы пользуетесь? |

|

| Источник: iKS-Consulting |

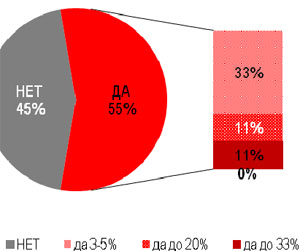

Пользуетесь ли Вы платными сервисами, связанными с видео-контентом? (города России, 2013) |

|

| Источник: iKS-Consulting |

Следует ли ожидать оттока абонентов в сторону ОТТ сервисов |

|

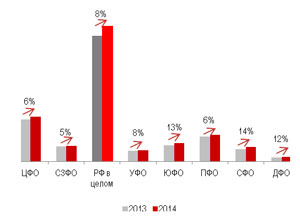

| Темпы роста рынка платного ТВ по ФО, 2014 |

|

| Источник: iKS-Consulting |

«HD-форматы это уже стандартная потребительская характеристика ТВ контента как для клиента так и для оператора. Подтверждение этому – продукт HDTV принят на 100% производителями оборудования – ТВ-панелей. Есть еще инерционная проблема – Вещатель считает качество HDTV премиальным. И выставляет завышенный ценник. Этим Вещатель (увы) сокращает жизнь всему телевидению. Потому что HDTV это основной стандарт для восприятия, минимум уже как 5 лет... 3D – явление из разряда аттракциона, продукта из третьей – пятой степени ежедневной необходимости. Усугубляют ситуацию с 3D:

Большинство из отвечавших на предлагаемую анкету имеют схожее мнение и считают, что на ближайшие пару лет единственным востребованным форматом останется HD.- различные нарушения зрения населения планеты Земля (просмотр 3D вызывает дискомфорт),

- низкий уровень качества основных 3D продуктов, с малой долей эффектов 3D, что приводит к профанации самой идеи. 4К – это HDTV в 2005 году. Будущее за 4К и 8К. Производители оборудования это никак не пропустят. Производитель основных девайсов – это индикатор массового спроса и моментов получения своей максимальной маржи»

«4К – замечательно, но приемное оборудование пока дорого и нет соответствующего доступного контента. 3D – удел молодежи с их здоровым зрением».

Проанализировав ответы всех респондентов, принявших участие в этом опросе, iKS-Consulting составил рейтинг востребованности современных ТВ-форматов, где технологиям, получившим максимальное предпочтение в каждой из анкет, присваивался коэффициент 3, наименее конкурентоспособным – 1. Результаты данного ранжирования представленa на диаграмме.

Однако, несмотря на растущую популярность цифровых форматов, о полном отказе от аналогового вещания говорить еще рано. По данным iKS-Consulting, к концу 2014 года услугами цифрового ТВ воспользовались 59% от общего числа абонентов платного ТВ.

Согласно результатам вышеупомянутого анкетирования iKS-Consulting и журнала «Кабельщик», в 2014 году за количество аналоговых каналов в базовом пакете операторов ТВ-контента не сократилось, а выросло – в среднем на 21% по отношению к 2013 году, что на фоне общего роста числа используемых в России ТВ-каналов на уровне 42% выглядит весьма внушительно. Лидером в этой «гонке» снова стала HD-технология – ее доля в базовом пакете выросла за год на 67%, тогда как количество подключений цифровых каналов увеличилось на 53%.

Очевидно, что эволюция ТВ-технологий набирает обороты, но процесс этот протекает гораздо медленнее, чем представлялось 3-4 года назад, что и послужило одной из причин переноса полного отказа от аналоговой технологии вещания на конец 2018 г. Подтверждением тому, что это решение оправданно, является тот факт, что при гипотетической доступности цифрового эфирного вещания почти двум третям телевизионных домохозяйств России, реальное количество тех, кто пользуется цифровым эфиром, оценивается в чуть более 10% общей численности телевизионных домохозяйств: до сих пор сказывается отсутствие ресиверов и низкий процент обновления парка телевизоров.

Оценивая влияние кризиса на рынок ТВ-потребления, iKS-Consulting и журнал «Кабельщик» попросили участников опроса спрогнозировать изменение стоимости конечного оборудования в ближайшей перспективе. Подавляющее большинство респондентов (75%) предположили, что оно будет дорожать, однако сценарии этого подорожания получили равное число голосов.

Примерно такое же количество (78% респондентов) предположило, что в условиях финансового кризиса не удастся избежать удорожания абонентского обслуживания.

В условиях недостаточного прогресса цифрового эфирного телевещания, а также низкого уровня цифровизации в сегменте кабельного телевидения, лидером цифровизации в России стал сегмент спутникового телевещания, как платного, так и бесплатного: согласно оценкам iKS-Consulting, на данный сегмент приходится порядка 67% всех цифровых телевизионных домохозяйств страны. Между тем, как показало специальное исследование iKS-Consulting, количество HD-каналов в базовых пакетах операторов связи растёт куда более активными темпами, чем объём трансляций по цифровой-технологии, хотя на данный момент их количество на порядок меньше.

Самым быстрорастущим сегментом цифрового ТВ является цифровое кабельное ТВ, в котором численность абонентов за год увеличилась более чем на 40%. Связано это, прежде всего, с усилиями игроков по цифровизации своей базы аналогового ТВ, позволяющей, в том числе, увеличить и доходность с одного абонента. Однако, несмотря на бурный рост, на этот сектор рынка цифрового ТВ приходится лишь 14% абонентов. Большую же часть рынка цифрового ТВ занимают спутниковые операторы, которых на текущий момент осталось три: «Триколор ТВ»; «Орион Экспресс» и «НТВ-Плюс».

Примечательно, что, согласно опросу iKS-Consulting, большинство по-прежнему не пользуется платным контентом вне подписки на услуги платного ТВ. В частности, 63% респондентов подключены к операторам платного ТВ (кабельным, спутниковым и IPTV) – эти данные коррелируются с показателями проникновения платного ТВ среди городского населения. При этом практически у 2/3 пользующихся услугой платного ТВ к ней подключено несколько (более одного) устройств. В среднем же к услуге подключены 2,1 телевизора – следствие того, что большинство операторов платного ТВ предлагают сегодня такой сервис, как multiroom – возможность подключения к услуге нескольких телевизоров в одной квартире.

Респонденты достаточно активно просматривали видео-контент, отдавая заметное предпочтение онлайн-видео (55% всех опрошенных) против online TV в Интернете (25%) и видео в записи (34%). Несмотря на это, 93% респондентов отметили, что не используют услуги, связанные с платной доставкой видеоконтента или предоставлением платного доступа к нему.

В разрезе используемых устройств наименьший удельный вес респондентов, не пользующихся услугами платного видео-контента, наблюдается среди пользователей планшетных компьютеров – 84% опрошенных против 93% опрошенных в среднем. В целом пользователи мобильных устройств, а также смарт-телевизоров, в большей степени готовы платить за видеоконтент, чем пользователи обычных телевизоров и компьютеров.

Ведущая роль спутникового телевидения в процессе цифровизации в России сохранится и в перспективе, причем доля спутниковых подключений будет постоянно увеличиваться. Даже полное отключение аналогового вещания мало изменит сложившуюся конфигурацию – цифровое эфирное телевидение приостановит дальнейшую экспансию спутникового ТВ, однако не развернет ее вспять: опыт стран, уже перешедших на цифровое эфирное телевещание, показывает, что массовой миграции абонентов платных цифровых сервисов в формат DTT не происходит.

Участники опроса iKS-Consulting и журнала «Кабельщик» примерно поровну разделились во мнениях относительно вероятности оттока абонентов в строну операторов ОТТ-сервисов.

«Парк смарт-телевизоров нарастает, но неумение абонентов пользоваться их преимуществами пока сказывается. Не уверен, что ОТТ будут в ближайшее время составлять реальную конкуренцию, так как в основном люди пользуются свободным или нелегальным контентом, и даже «глобальная лицензия» ничего особо не изменит в этом плане»

Есть и более прагматичные мнения:

«ОТТ операторы работают пока на небольшом сегменте рынка. Т.к. эта ниша еще мала (оцениваем ее в 10 – 12%), то отток пока не большой. Но он есть»

«Отток идет в двух направлениях: «Интернет» на фоне «дешевой антенны»

Говоря о развитии цифровых сервисов в России, надо принимать во внимание тот факт, что до сих пор существует достаточно сильная разница в проникновении услуг платного ТВ в разрезе федеральных округов, что обусловлено следующими факторами:

• Наличие или отсутствие в регионе крупных городов с развитой кабельной инфраструктурой

• Полнота охвата спутниковым вещанием в том или ином регионе

• Различия в уровне экономического развития регионов.

Лидерами являются Центр и Северо-Запад: наряду с высоким проникновением темпы прироста здесь меньше, чем в остальных регионах. Быстрее всего численность абонентов платного ТВ увеличивается на рынках Сибири, Дальнего Востока и Юга, поскольку здесь проникновение еще не соответствует среднероссийскому и остается большой потенциал для роста.

Объемы подключения цифрового ТВ растут во всех регионах страны. На Юге наблюдается самое высокое проникновение данной услуги, так как в ЮФО преобладают спутниковые операторы. Самое низкое проникновение цифрового ТВ наблюдается в Сибири. Центральный регион занимает самую большую долю по абонентам цифрового ТВ и по объему выручки от услуги. Рынок здесь формируется в основном крупными операторами («Ростелеком», «Вымпелком», МТС, «Акадо»), которые не практикуют демпинг.

Более высокий, чем в Центре, ARPU имеет место только на Дальнем Востоке. На Юге доходность на абонента – самая низкая.

Своеобразным подитогом всему сказанному станут цитаты участников опроса iKS-Consulting и журнал «Кабельщик», в котором они делятся прогнозами на ближайшую перспективу:

«Глобального роста нет и не будет, рынок насыщен. Потребители устали от акций и больше внимания уделяют качеству. Именно это определит процент миграции абонентов от одного оператора к другому»

«в кризис… особенно рискуют те операторы, которые под видом сокращения не эффективных затрат в целом снижают качество сервисов (хотели как лучше). Народ на нервах – а тут ждать две недели, когда починят. Клиент уйдет хоть куда. Любой кризис перераспределяет ресурсы, потоки, интересы. Ведь меньше тратить в целом потребители не станут... В то же время – кризис, хорошее время для проникновения новых услуг и сервисов. И кто из операторов сможет уловить эту тенденцию – тот и перераспределит абонентский рынок в перспективе 3-5 лет».

_______________________

Все комментарии, опубликованные в данной статье представителями различных компаний, остались инкогнито.