| Рубрикатор |  |

|

| Статьи |  |

ИКС № 07-08 2015 | |

|

| Александр ГЕРАСИМОВ | 08 сентября 2015 |

Будущее ЦОДов в России: переход на облачную бизнес-модель

Облачные сетевые дата-центры – наиболее перспективная парадигма развития индустрии ЦОДов. Она позволяет полностью реализовать потенциал современных технологий и опирается на сети программно определяемых дата-центров с единым слоем виртуализации и автоматического управления.

Бизнес-модели ЦОДов

В настоящее время в России и в мире можно выделить три основные модели использования ЦОДов.

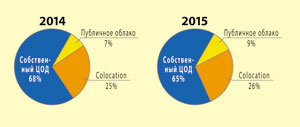

Во-первых, это традиционный корпоративный дата-центр, ИТ-системы которого обеспечивают работу внутрикорпоративных средств автоматизации бизнес-процессов – ERP, CRM, биллинга и других. На такие ЦОДы приходится более половины совокупной полезной площади дата-центров в мире (рис. 1). Корпоративная полезная нагрузка может размещаться как на собственных площадках, так и на арендованных (colocation), играющих, как правило, роль резервных. Реже используются dedicated и hosting, когда арендуется не только место для серверов и СХД, но и физические вычислительные мощности и дисковое пространство.

Вторая модель, близкая к модели девелопера деловой недвижимости, – это коммерческий дата-центр. Оператор/владелец коммерческого ЦОДа получает доход за счет предоставления в аренду оборудованной инженерными и телекоммуникационными системами площади для размещения оборудования арендатора (colocation) и/или сдачи в аренду установленного в дата-центре оборудования арендодателя (dedicated, hosting). Для оказания таких услуг задействовано более 90% полезной площади коммерческих ЦОДов в мире. Остальные 10% приходятся на принципиально иную модель, которую пытаются совмещать с ролью девелопера в качестве некоего дополнения к ней. В этом случае арендатору предоставляется не физическое оборудование, а его программная модель – IaaS/PaaS (виртуальный сервер, виртуальная СХД, виртуальная сеть, виртуальный дата-центр в целом), либо прикладное ПО в формате облачного сервиса (SaaS). То есть это модель провайдера облачных сервисов.

| Рис. 1. Структура использования площадей ЦОДов в мире |

|

| Источник: Uptime Institute |

И третья модель – это гибридный коммерческо-корпоративный ЦОД. От коммерческого дата-центра, предоставляющего физические площади и/или серверы и СХД, его отличает предоставление только виртуальных мощностей, а от корпоративного – то, что он используется не только и не столько для обеспечения работы внутренних бизнес-приложений, сколько для предоставления внешних облачных и онлайн-сервисов по моделям, близким к SaaS и BPaaS (Business Process as a Service, бизнес-процесс как сервис). Фактически это модель провайдера услуг коммерческого ЦОДа, предлагающего облачные сервисы (IaaS/PaaS/SaaS). В настоящее время по такой модели, также называемой «дата-центр Web 2.0», работают преимущественно глобальные провайдеры онлайн-сервисов.

В значительной степени именно бизнес-модель ЦОДа, а не размер бюджета его владельца определяет технические характеристики дата-центра и возможность применения в нем современных высокоэффективных технологических решений. Причем это относится не только к сервисным моделям коммерческих дата-центров, но и к моделям ведения основного бизнеса владельцев корпоративных ЦОДов.

Ключевой фактор эффективности ЦОДа

В корпоративном ЦОДе ввиду незначительности затрат на него в общей сумме операционных и капитальных затрат его владельца и внутреннего характера инсталлированных в нем приложений, играющих тем не менее значительную роль в обеспечении непрерывности бизнеса предприятия, как правило, используются дорогостоящее серверное оборудование нестандартной архитектуры (RICS, мейнфреймы) с нулевым временем простоя (zero downtime) и сети хранения данных (storage area network, SAN). Такое оборудование наряду с дороговизной и плохой масштабируемостью характеризуется относительно низкой плотностью размещения, а также высокими требованиями к температурному режиму (на уровне 19–22°С) и квалификации обслуживающего персонала. Доступность крупных корпоративных дата-центров зачастую выбирается на уровне Tier III, а иногда и Tier IV, но, в отличие от коммерческих ЦОДов, они редко сертифицируются в Uptime Institute (из-за отсутствия необходимости). Как следствие, у корпоративных ЦОДов стоимость строительства и эксплуатации в расчете на единицу площади – самая высокая среди всех рассматриваемых видов дата-центров. А предсказуемый характер нагрузки определяет вторичность требований к быстрой масштабируемости аппаратной платформы.

Модель корпоративного ЦОДа сегодня постепенно трансформируется в связи с активным развитием их владельцами, в первую очередь финансовыми организациями, онлайн-канала оказания услуг (онлайн-банкинг, онлайн-торговля и т.д.) и появлением средств автоматизации бизнес-процессов, предоставляемых через облако. Важно отметить, что целевой моделью онлайн-сервиса также выступает облачный сервис, причем это относится как к внешнему сервису (производимому продукту), так и к формирующим внешний сервис внутренним процессам и ресурсам.

Для корпоративных ЦОДов онлайн-предприятий и организаций инсталлируемые в них приложения уже являются не внутренними, а внешними онлайн-сервисами, и на такие дата-центры распространяются требования к ЦОДам коммерческих провайдеров облачных сервисов, принципиально отличающимся как от традиционных корпоративных, так и традиционных коммерческих. В частности, это уровень доступности и подходы к его обеспечению. Так, большая часть суммарной площади корпоративных и коммерческих дата-центров в России образована площадками с уровнем доступности, декларируемым как Tier III (в редких случаях подтвержденным Uptime Institute), в то время как ЦОДы облачных провайдеров имеют уровень доступности, который условно можно определить как Tier I.

Это происходит потому, что в структуре продаж услуг коммерческих ЦОДов преобладают услуги colocation, dedicated и hosting, т.е. предоставление в аренду места и/или оборудования в конкретном дата-центре, которое, как правило, используется как резервная площадка корпоративного ЦОДа и доступность которого должна быть как минимум не ниже, чем у основной площадки.

Облачные провайдеры подходят к обеспечению доступности своих сервисов (не дата-центров, а сервисов!) совершенно иначе. Доступность сервиса определяется доступностью не отдельного дата-центра, а сети виртуализованных и централизованно управляемых ЦОДов, позволяющих автоматически перераспределять нагрузку между входящими в эту сеть дата-центрами, а в ближайшей перспективе – автоматически арендовать виртуальные мощности в ЦОДах сторонних облачных провайдеров.

Традиционным коммерческим дата-центрам именно преобладание услуг предоставления локализованной в них физической инфраструктуры не позволяет создавать сети с динамическим перераспределением нагрузки между узлами. Как следствие, затраты провайдеров услуг коммерческих ЦОДов на строительство единицы их полезной площади значительно (до трех раз) выше, нежели у облачных провайдеров, за счет необходимости резервирования инженерных систем до уровня Tier III.

Другим фактором, увеличивающим стоимость строительства и эксплуатации ЦОДа, является его местоположение. Традиционные коммерческие дата-центры должны располагаться поблизости от места нахождения ИТ-служб арендаторов, что, собственно, и заставляет размещать их в Москве и Санкт-Петербурге. Такие площадки характеризуются максимальной для России и одной из наиболее высоких в мире стоимостью земли и деловой недвижимости, а также необходимостью дорогостоящей перестройки промышленных зданий, в которых сегодня расположено большинство крупных ЦОДов.

Более того, преобладание услуг colocation в структуре продаж коммерческих ЦОДов не позволяет выбрать эффективную систему охлаждения, поскольку в такой сервисной модели ЦОД не определяет инсталлируемую в него полезную нагрузку и ее температурный режим. Это не дает возможности не только выбрать эффективную систему охлаждения, но и вообще оптимизировать системы дата-центра как единое целое.

В совокупности это приводит к чрезвычайно высокой капиталоемкости индустрии ЦОДов в России, определяемой преобладающей моделью их использования. А высокая капиталоемкость, в свою очередь, ведет к низким показателям относительной (на единицу выручки) обеспеченности предприятий и организаций в России качественными площадями ЦОДов, что в условиях лавинообразного роста объемов хранимых и обрабатываемых данных сдерживает развитие цифровой экономики в нашей стране.

От самодостаточного ЦОДа к сетям облачных дата-центров

Как уже было отмечено, индустрия дата-центров, и коммерческих и корпоративных, пока «заточена» под сервисную модель, рассматривающую ЦОД как изолированную самодостаточную систему. Это модели colocation и hosting для коммерческих дата-центров и традиционная модель корпоративного ЦОДа, используемого для обеспечения внутренних ИТ-потребностей предприятия или организации.

Вследствие этого при создании ЦОДа упор делается не просто на его физические системы, а на инженерную инфраструктуру. При этом как отдельная самодостаточная система зачастую рассматриваются не только дата-центр в целом, но и отдельные его подсистемы (например, инженерные системы ЦОДа без взаимосвязи с полезной нагрузкой).

Однако наиболее перспективным подходом, возможным при переходе на облачную модель, является создание сетей территориально распределенных дата-центров, виртуальный слой управления которых позволяет динамически перераспределять нагрузку между входящими в сеть ЦОДами и управлять ими как единой системой.

Подходы к созданию таких виртуализованных дата-центров, также называемых облачными (т.е. ориентированных на предоставление облачных сервисов), принципиально отличаются от традиционных, используемых при создании ЦОДов, ориентированных на предоставление в аренду физических ресурсов.

В первую очередь, это иной, отличный от предусмотренных стандартами Uptime Institute и другими аналогичными стандартами подход к обеспечению доступности. Она достигается за счет следующих мер:

Модульного построения всех систем, начиная с серверов и заканчивая инженерной инфраструктурой, т.е. высокая доступность достигается не путем резервирования систем, а благодаря возможности замены модулей без останова системы в целом (с кратковременным уменьшением производительности). Так же обеспечивается масштабируемость.

Максимального упрощения аппаратной части ЦОДа – переход к модульным серверам стандартной архитектуры как единой унифицированной полезной нагрузке вместо различных серверов и внешних СХД. К сетевому оборудованию применяется аналогичный подход, т.е. использование унифицированного модульного оборудования white box и исполнение виртуализованных сетевых функций на серверах стандартной архитектуры.

Создания аппаратно-независимого виртуального слоя, выполняющего не только функции виртуализации физических ресурсов ЦОДа, но и функции самооптимизации их использования, с объединением этих ресурсов в пулы, причем на основе не одного дата-центра, а сети территориально распределенных ЦОДов, имеющих единый слой виртуализации.

Использования внутренних источников энергии в качестве основных, а внешних – в качестве резервных.

В отличие от классического, такой подход приводит не к росту стоимости дата-центра при повышении уровня его доступности, а, наоборот, к снижению его относительной (на единицу полезной площади) стоимости, что определяет чрезвычайно высокие экономические показатели облачного ЦОДа по сравнению с традиционным.

Отказ от концепции ЦОДов как изолированных самодостаточных систем и переход к созданию сетей программно определяемых дата-центров позволяет не только значительно сократить капитальные затраты на создание новых площадей под размещение серверного и СХД-оборудования, не потеряв при этом в их качестве, в первую очередь – доступности, но и значительно более эффективно использовать площади существующих ЦОДов. Так, по данным Uptime Institute, в мире в 2008 г., т.е. до начала эры облачных дата-центров, площади ЦОДов были заняты чуть более чем наполовину, а установленное на задействованной площади вычислительное оборудование использовалось лишь на 6% его возможностей. Сегодня же в сетях облачных дата-центров средняя загрузка серверных мощностей составляет 40–80% при близкой к 100% утилизации площадей. Аналогичный показатель достигнут для магистральных программно определяемых оптических сетей, объединяющих такие ЦОДы.

Резервы развития в условиях кризиса

Приведенные выше цифры дают вполне адекватное представление о потенциале повышения экономической эффективности индустрии ЦОДов в России. Речь идет о возможности более чем 20-кратного повышения отдачи от имеющихся площадей.

Для России такое направление развития индустрии дата-центров представляется чрезвычайно перспективным. С одной стороны, спрос на вычислительную мощность и дисковое пространство постоянно растет. С другой – стоимость расширения существующих и строительства новых ЦОДов высока, что особенно чувствуется сейчас, когда кредитные ресурсы практически недоступны, корпоративные ИТ-бюджеты подлежат сокращению, а преимущественно импортное оборудование для ЦОДов дорожает из-за девальвации рубля, несмотря на все усилия вендоров сдержать рост рублевых цен.

Ухудшение макроэкономических условий в России, очевидно, будет не сдерживать, а наоборот, подталкивать операторов ЦОДов и операторов сетей связи к переходу на облачную модель и созданию сетей программно определяемых дата-центров, интегрированных в глобальные SDN-сети.

В связи с этим необходимо отметить, что задача кардинального повышения эффективности использования площадей и вычислительных ресурсов не может быть решена в рамках дата-центра как изолированной системы, поскольку работа изолированного ЦОДа невозможна без резервов, при близкой к 100% загрузке мощностей. Это неизбежно повлечет за собой недоступность сервисов при пиках нагрузки.

Близкая к 100% эффективность использования сетевых и вычислительных ресурсов, уже сейчас достигнутая некоторыми международными онлайн-сервис-провайдерами, возможна только в глобальных системах программно определяемых дата-центров с единым сквозным автоматическим управлением нагрузкой, причем упреждающим (предиктивным). Таким образом, речь идет не только о виртуализации полезной нагрузки облачного ЦОДа, построении ее на модульном принципе и организации ее автоматического взаимодействия с инженерными системами с целью перехода от серверной виртуализации к созданию полноценных неограниченно масштабируемых виртуальных контейнеров для приложений, но и о SDN/NFV-трансформации WAN-сетей, объединяющих дата-центры, и о создании чрезвычайно сложных автоматических систем управления.

Важно, что компактное расположение подавляющего большинства имеющихся в России дата-центров (как коммерческих, так и корпоративных), включая специализированные ЦОДы, выполняющие функции точек обмена трафиком, в Москве, Санкт-Петербурге и прилегающих к этим городам областях, значительно облегчает задачу SDN/NFV-трансформации WAN-сетей для дата-центров. В отличие от США и Евросоюза, где отсутствует единая географическая «точка притяжения» в расположении ЦОДов, в России, где такая точка существует, эта задача решается путем модернизации лишь относительно небольшого (по протяженности) фрагмента телекоммуникационных сетей операторов, причем именно в той ее части, где проложено наибольшее количество ВОЛС и конкуренция между провайдерами канальной емкости наивысшая. Более того, именно по направлению из Финляндии и Прибалтики на Санкт-Петербург и затем на Москву идет основной поток IP-трафика.

С технической точки зрения обсуждаемая трансформация – это совершенно реальная задача, которая может быть решена и уже решается в настоящее время.

| Рис. 2. Типичный современный логистический комплекс в России (расположение, строительные технологии) |

|

Источник: Raduis Group, индустриальный парк «Южные Врата»

|

В последние годы в мире наблюдается настоящий прорыв, открывающий прямую дорогу к формированию глобальной индустрии программно определяемых дата-центров и сетей. Он осуществляется не только глобальными провайдерами онлайн-сервисов, но и крупнейшими операторами связи.

Например, оператор Telefonica реализует проект Unica, который предусматривает создание глобальной сети программно определяемых дата-центров, объединенных программно определяемыми сетями. А крупнейший в США универсальный оператор связи AT&T запустил в коммерческую эксплуатацию услугу NetBond. Эта услуга позволяет, в частности, автоматически осуществлять миграцию виртуальных машин между дата-центрами, скажем, между корпоративным и коммерческим, выделяя необходимый для этого оптический канал с пропускной способностью до 1 Тбит/с.

Первым этапом в создании сетей программно определяемых дата-центров в России станет, вероятно, повышение эффективности уже имеющихся площадок за счет использования значительного объема свободных площадей и реконструкции старых ЦОДов. А следом за этим этапом или одновременно с ним – строительство новых, но уже на описанных выше принципах облачных ЦОДов. С точки зрения расположения и строительных технологий они, вполне возможно, будут схожи с крупными логистическими комплексами, которые в последние годы активно растут с использованием быстровозводимых плоскостных конструкций за пределами Москвы на сельскохозяйственных землях вблизи основных транспортных магистралей (рис. 2).

| Рис. 3. Дата-центр Google: плоскостное расположение, быстровозводимый металлический каркас и легкие сэндвич-панели |

|

| Источник: Google |

Дата-центры глобальных онлайн-сервис-провайдеров зачастую выглядят как одноэтажный склад большой площади (рис. 3), заставленный недорогими модульными серверами стандартной архитектуры, с температурой 26–28°С, которая позволяет использовать фрикулинг как основной режим охлаждения. Их энергосистема строится на возобновляемых источниках (солнце, ветер) и высокоэффективных топливных элементах. При этом высокие показатели доступности такого дата-центра определяются не аппаратным, а программным слоем, который обслуживает не один, а целую систему дата-центров, управляя ими и всеми их компонентами в близком к автоматическому режиме с учетом всего многообразия нелинейных взаимосвязей между ними.

Вполне логично, если в обозримом будущем к крупным логистическим комплексам, расположенным вблизи Москвы и Санкт-Петербурга и являющимися главными хабами для хранения товаров, через которые сегодня проходит около 80% товаропотока в России (за исключением сырья), добавятся столь же масштабные хабы для хранения и обработки данных, интегрированные в глобальную сеть программно определяемых дата-центров. В парадигме интернета сервисов это фактически означает создание на базе таких ЦОДов фабрик по производству всех видов услуг, включая перспективные услуги «производство как сервис». Здесь уместно будет отметить, что в структуре ВВП России услуги составляют более 55%, а в структуре ВРП Москвы – более 80%.