| Рубрикатор |  |

|

| Статьи |  |

ИКС № 05-06 2017 | |

|

| Тимур НИГМАТУЛЛИН | 14 июня 2017 |

Позитивно, но под давлением

На фоне общерыночного умеренного позитива акции российского сектора телеком & IT по большей части показали снижение.

Апрель и первая половина мая для российского финансового рынка, несмотря на насыщенный новостной поток, выдались относительно спокойными. На фондовом рынке индекс ММВБ прибавил 0,4%, на валютном отсутствие выраженного тренда обусловило сопоставимую динамику и у рассчитываемого на основе долларовых котировок индекса РТС. На валютной секции Московской биржи курс доллар/рубль вырос примерно на 0,5% – до 56,6 руб., т.е. национальная валюта по-прежнему остается вблизи практически двухлетних максимумов.

Российским акциям оказало поддержку явное улучшение экономической конъюнктуры. По опубликованным Росстатом предварительным оценкам динамики ВВП РФ, в I квартале 2017 г. прирост составил 0,5% по отношению к I кварталу прошлого года. Учитывая, что в IV квартале 2016 г. ВВП увеличился на 0,3% г/г, можно считать, что экономика устойчиво выходит из рецессии. Акции нагруженных долгами компаний были поддержаны очередным снижением ключевой ставки ЦБ, а несырьевой сектор позитивно воспринял стабильно крепкий рубль.

Несмотря на общерыночный умеренный позитив, акции российского сектора телеком & IT за некоторым исключением находились под существенным давлением, о чем свидетельствует заметное снижение индекса телекоммуникаций Московской биржи. Торгующиеся на иностранных площадках акции и расписки российских телеком- и ИТ-компаний, впрочем, показали разнонаправленную динамику. Влияние на котировки по большей части было обусловлено публикацией квартальных отчетностей и корпоративными событиями.

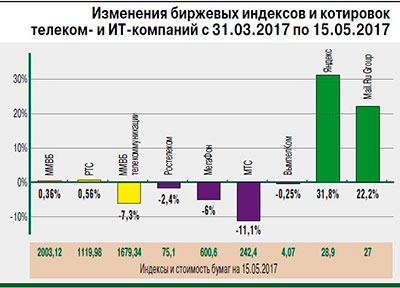

Справка ИКС  С 31 марта по 15 мая 2017 г. индекс ММВБ вырос на 0,4%, поднявшись до 2003 пунктов. Индекс РТС завершил торги у отметки 1120 пунктов, прибавив 0,56%. Индекс телекоммуникаций Московской биржи (MICEXTLC) продемонстрировал снижение на 7,3%, до 1679 пунктов. |

Первый, второй…

VEON первым среди российских мобильных операторов представил результаты I квартала 2017 г. согласно МСФО. Для российского инвестора наибольший интерес представляют результаты его российской дочки – «ВымпелКома», которые отчасти проливают свет на общерыночные тенденции и позволяют скорректировать ожидания от результатов торгующихся на Московской бирже МТС и «МегаФона». За I квартал общая выручка «ВымпелКома» в России сократилась на 2,1% г/г – до 64,5 млрд руб. Ключевым драйвером падения остается сегмент фиксированной связи (преимущественно ШПД), выручка от которого сократилась на 14,6% г/г, до 9,7 млрд руб. Судя по всему, стремясь удержать долю на ключевом для компании рынке Московского региона в условиях сложной экономической конъюнктуры и усиления конкуренции из-за прихода Tele2, оператор продолжает агрессивно продвигать конвергентные услуги мобильной и фиксированной связи. Из-за особенностей учета подобных пакетов выручка от ШПД составляет несущественную долю по сравнению с выручкой от мобильной связи. Таким образом, в отчетности искусственно завышается мобильная ARPU за счет ARPU фиксированного интернета. В меньшей степени на падении выручки сказалось укрепление рубля, поскольку часть контрактов заключена в иностранных валютах.

Выручка от основного бизнеса – мобильной связи – выросла на 0,4% г/г, до 54,8 млрд руб., несмотря на сокращение количества активных абонентов на 1,2%, до 57 млн («ВымпелКом» не раскрыл показатель «чистого оттока», что не позволяет сделать обоснованное предположение о причинах снижения – сокращение ли это продаж некачественных контрактов или усиление перехода абонентов к другим операторам). Помимо поддержки выручки мобильного сегмента за счет фиксированного, значимым драйвером роста стал сегмент передачи мобильных данных. Впрочем, нельзя не отметить устойчивое замедление темпов его роста за последние кварталы из-за насыщения рынка и стремления абонентов экономить на тарифных планах. Рентабельность на уровне EBITDA выросла на 0,3 п.п., до 37,3%. Судя по всему, ее динамика обусловлена по большей части укреплением рубля, что напрямую влияет на ряд статей операционных расходов. Определенный эффект могло оказать и анонсированное ранее сокращение арендуемых офисных площадей. В целом результаты компании свидетельствуют о сохраняющемся давлении макроэкономики на бизнес российских операторов, несмотря на укрепившийся рубль.

Вторым из операторов большой четверки за I квартал по МСФО 23 мая отчиталась Группа МТС. Результаты выглядят сильными относительно рыночных тенденций и нейтральными относительно котировок акций компании. Совокупная выручка группы снизилась на 1,1% г/г, до 104,7 млрд руб. Драйверами снижения стали зарубежные активы во главе с Арменией и Туркменистаном. Выручка в России выросла на 0,9%, до 97,1 млрд руб. (около 93% выручки всей группы). Выручка от услуг мобильной связи в РФ увеличилась на 0,8%, до 71,7 млрд руб. Рост этого показателя вызван расширением мобильной абонентской базы на 2,2%, до 79 млн, и увеличением проникновения услуг передачи данных, что нивелировало спад потребления услуг связи в роуминге и снижение роуминговых доходов из-за укрепления рубля.

Совокупная OIBDA группы выросла на 1,8% г/г, до 41,8 млрд руб., благодаря сильным показателям в России и на Украине. В России показатель OIBDA увеличился на 2,4%, до 39,5 млрд руб., за счет роста доли высокомаржинальных VAS-услуг, в том числе передачи данных, сокращения монобрендовой розницы и эффектов укрепления рубля. Аналогичные тенденции роста маржи на уровне OIBDA в своей отчетности отразил и «ВымпелКом».

Совет директоров МТС рекомендовал годовые дивиденды в размере 15,6 руб. на обыкновенную акцию (всего 31,17 млрд руб.).

«Ростелеком» повышает ARPU

Компания раскрыла финансовые и операционные результаты за I квартал 2017 г. согласно МСФО. Выручка, заметно ускорив падение по сравнению с предыдущим периодом, снизилась на 2,8% г/г, до 70,4 млрд руб. Сильные результаты показали сегменты платного ТВ (где количество абонентов выросло на 6% г/г) и ШПД (рост абонбазы на 5%). Доля компании на общенациональном рынке ШПД увеличилась на 0,5 п.п., до 41,5%, что вместе с обновлением инфраструктуры (подключение абонентов по оптике), очевидно, позволяет «Ростелекому» агрессивно повышать ARPU, несмотря на сложную экономическую конъюнктуру и конкуренцию. Показатель ARPU ШПД + ТВ за год вырос на 7,6%, а выручка этого сегмента – на 9,6% г/г, составив 24,17 млрд руб. (34,3% всей выручки). Сегмент дополнительных и облачных услуг прибавил 18%, до 3,64 млрд руб.

Как бы то ни было, сильные показатели ряда сегментов полностью нивелируются продолжающимся оттоком абонентов из сегмента традиционной телефонии. Выручка его упала на 11% г/г, до 20,4 млрд руб. (29% всей выручки оператора). Резкое падение выручки наблюдалось и в сегментах аренды каналов и пропуска трафика. Показатель OIBDA снизился на 12,6% г/г, до 21,6 млрд руб. Компания достаточно эффективно работает над контролем издержек, и снижение обусловлено скорее разовыми факторами и пересмотром подхода к начислению амортизации. Долговая нагрузка из-за снижения рентабельности в терминах «чистый долг/OIBDA» выросла до 1,9. Интересно отметить, что убыток от ассоциированных компаний и совместных предприятий (главным образом от деятельности СП с Tele2 Россия) снизился на 47% г/г, до 1 млрд руб. По всей видимости, сказывается работа Tele2 над издержками, в том числе маркетинговыми, экономия на интерконнекте за счет постепенного роста доли рынка и повышения тарифов.

Ранее совет директоров «Ростелекома» рекомендовал выплату дивидендов за 2016 г. в общей сумме 15 млрд руб. (5,39 руб. на акцию по привилегированным и по обыкновенным акциям). В целом отчетность оператора выглядит нейтральной относительно как общерыночных тенденций, так и текущей капитализации компании.

Такси – 1/5 «Яндекса»

Среди ИТ-компаний за I квартал согласно МСФО отчитался «Яндекс». Консолидированная выручка выросла на 25% г/г, до 20,7 млрд руб., скорректированный показатель EBITDA – на 19%, до 6,9 млрд руб. На мой взгляд, компания представила сильные результаты, заметно выше рыночного консенсуса. Ключевой момент в ее отчетности – рост средней цены за так называемый платный клик на 10%, что фактически стало основным драйвером роста выручки компании. Добиться повышения цен, в свою очередь, позволило оживление рекламного рынка практически по всем основным сегментам, а также инвестиции компании в технологии, позволяющие заметно повысить общее качество и эффективность ценообразования для контекстной рекламы. Очень сильные результаты показал сегмент такси, где в I квартале количество поездок увеличилось на 484%. По моим оценкам, на бизнес «Яндекс.Такси» сейчас приходится до 20% стоимости всей компании.

В ближайшие несколько месяцев, до середины лета, можно ожидать сохранения позитивной динамики на отечественном фондовом рынке за счет поддержки со стороны улучшающейся макростатистики и приближающегося дивидендного сезона. В сегменте телеком-компаний, несмотря на крепкий рубль, прогнозируется боковой тренд, обусловленный рисками реализации требований поправок Яровой – Озерова, нейтральными отчетностями и корпоративными событиями. В ИТ-сегменте дальнейшие активные покупки маловероятны из-за геополитических рисков.