| Рубрикатор |  |

|

| Статьи |  |

ИКС № 01-02 2014 | |

|

| Анна ЗАЙЦЕВА | 27 января 2014 |

Разнонаправленное движение

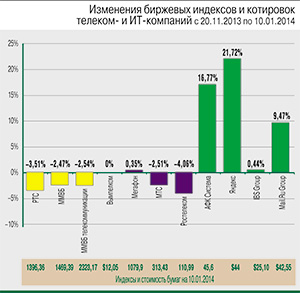

В конце ноября – середине января динамику основных биржевых индикаторов сложно назвать растущей или падающей, и телеком-сегмент не стал исключением.

Но можно выделить в динамике рынка два достаточно устойчивых тренда. Первый – падение, начавшееся еще в конце октября и связанное, в частности, с «зачисткой» в банковском секторе РФ. Стоит отметить, что дополнительным негативным фактором для российского рынка стали волнения на Украине по поводу заморозки евроинтеграции государства. Второй тренд – предновогодний рост на фоне появления отличных данных об экономике США, которые дали ФРС возможность начать постепенный выход из программы количественного смягчения (снизив объем ежемесячного выкупа активов с $85 млрд до $75 млрд). Важный показатель – доля работоспособного населения в США – продолжает снижаться, формируя риски для дальнейшего функционирования бюджетно-налоговой системы.

Но можно выделить в динамике рынка два достаточно устойчивых тренда. Первый – падение, начавшееся еще в конце октября и связанное, в частности, с «зачисткой» в банковском секторе РФ. Стоит отметить, что дополнительным негативным фактором для российского рынка стали волнения на Украине по поводу заморозки евроинтеграции государства. Второй тренд – предновогодний рост на фоне появления отличных данных об экономике США, которые дали ФРС возможность начать постепенный выход из программы количественного смягчения (снизив объем ежемесячного выкупа активов с $85 млрд до $75 млрд). Важный показатель – доля работоспособного населения в США – продолжает снижаться, формируя риски для дальнейшего функционирования бюджетно-налоговой системы.

Однако с начала 2014 г. российские биржевые индикаторы существенно просели на фоне снижения нефтяных котировок до отметки $106 за баррель.

Лидер снижения

Бумаги крупнейшей российской телекоммуникационной компании, «Ростелекома», оказались лидерами снижения среди рассматриваемых нами эмитентов: за отчетный период капитализация оператора уменьшилась на 4,06%, до 110,99 руб. за акцию. Активным распродажам его бумаг предшествовал ряд негативных событий. Так, чистая прибыль «Ростелекома» за 9 мес. 2013 г. по МСФО снизилась на 17%, до 24,2 млрд руб. (в том числе по причине прекращения учета доли РТК в чистой прибыли «Связьинвеста»). Выручка оператора за отчетный период выросла на 2%, до 232,3 млрд руб., показатель OIBDA составил 87,1 млрд руб. при рентабельности 37,5%. Давление на акции оказывала также информация о том, что с 8 января 2013 г. акции ОАО «Ростелеком» исключены из базы расчета индекса ММВБ-10 по итогам ежеквартального пересмотра.

| СПРАВКА ИКС |

|

С 20 ноября 2013 г. по 10 января 2014 г. индекс ММВБ снизился на 2,47%, до отметки 1469,39 пункта, а индекс РТС уменьшился на 3,51% – до 1396,36 пункта. Отраслевой индекс «ММВБ телекоммуникации» выглядел практически идентично широкому рынку, продемонстрировав снижение на 2,54% – до 2323,17 пункта. |

Позитивным событием для оператора стала временная отмена ФСТ госрегулирования тарифов на услуги связи для «Ростелекома» и «Таттелекома», что поддержит их финансовые показатели. Параллельно «Ростелеком» сообщил о привлечении кредитных линий Сбербанка и ВТБ на общую сумму 20 млрд руб. на комфортных для себя условиях: денежные средства телеком-холдинг направит на финансирование текущей деятельности, «дочек» и покупку ценных бумаг.

Сотовики: как поднять интерес инвесторов

Незначительный прирост стоимости продемонстрировали акции «МегаФона» – по итогам торгов 10 января 2014 г. их цена составила 1079,9 руб. (+0,35%). Новостной фон вокруг компании был достаточно скудным, тем не менее определенные события могли отразиться на инвестиционном спросе. В частности, следует выделить достигнутую договоренность со Сбербанком о продлении двух невозобновляемых кредитных линий на сумму 105 млрд руб. на срок до 5 лет и 7 лет соответственно. Несколько позже в декабре оператор сообщил о приобретении активов «Скартела» на сумму 18 млрд руб. – сделка позволит «МегаФону» ускорить развитие перспективных услуг мобильного интернета (путем строительства сети LTE), в которых оператор на сегодня наиболее конкурентоспособен. Параллельно следует отметить, что в декабре «МегаФон» получил лицензию на оказание услуг кабельного вещания, что даст возможность продолжить диверсификацию бизнеса и развитие конвергентных услуг для повышения лояльности и расширения абонентской базы.

Капитализация МТС снизилась за рассматриваемый период на 2,52% – до 313,43 руб., несмотря на отсутствие значимых негативных событий, касающихся деятельности компании. В конце декабря стало известно, что дочерняя структура АФК «Система», Sistema Finance S.A., в результате проведения ряда сделок стала собственником 10% общего количества обыкновенных акций МТС. Тем самым «Система» увеличила свою эффективную долю владения оператором до 53,47%.

Капитализация МТС снизилась за рассматриваемый период на 2,52% – до 313,43 руб., несмотря на отсутствие значимых негативных событий, касающихся деятельности компании. В конце декабря стало известно, что дочерняя структура АФК «Система», Sistema Finance S.A., в результате проведения ряда сделок стала собственником 10% общего количества обыкновенных акций МТС. Тем самым «Система» увеличила свою эффективную долю владения оператором до 53,47%.

Среди других интересных для рынка новостей следует отметить продолжение истории с продажей Бе-ларусью госдоли в республиканской «дочке» МТС – СООО «МТС». Минимальная стоимость принадлежащего РБ 51%-ного пакета акций снижена до $863 млн против заявленной на предыдущих аукционах стартовой суммы в размере $1 млрд. Продать госпакет в сотовом активе Беларусь пытается уже достаточно давно, но пока безрезультатно; возможно, снижение стартовой цены здесь поможет.

В конце декабря были опубликованы некоторые операционные результаты МТС. Компания отчиталась об росте количества новых базовых станций – до 78 тыс. (почти на 15%). Все базовые станции оператора были переведены на IP-технологии, что позволит увеличить емкость и стабильность работы каналов передачи данных. Число пользователей мобильного интернета у МТС выросло за год на 4 п.п. и превысило 43% от абонентской базы, при этом объем потребленного абонентами оператора интернет-трафика в 2013 г. удвоился.

Стоимость депозитарных расписок компании VimpelCom Ltd. за рассматриваемый период не изменилась – бумаги компании по итогам торгов 10 января 2014 г. по-прежнему стоили $12,05 за штуку. В то же время небольшое изменение котировок в течение ноября–января все же наблюдалось. Немаловажной для рынка стала информация о планах «ВымпелКома» выплатить за 9 мес. 2013 г. дивиденды на общую сумму 20,97 млрд руб. (отметим, что Vimpelcom Ltd. является единственным акционером «ВымпелКома»).

Интерес инвесторов подогревали новости о возобновлении сотрудничества «ВымпелКома» и «Связного» с декабря 2013 г. – теперь в сети ритейлера снова можно подключиться ко всем тарифным планам и услугам оператора. Параллельно «ВымпелКом» договорился с цифровым центром ИОН об открытии на территории Московского региона в 2014 г. более 100 операторских магазинов нового формата «НОУ-ХАУ от Билайн». На середину декабря в Москве действовало более 20 магазинов данного формата, в которых можно не только приобрести технику, но и настроить ее и получить все необходимые консультации. В декабре оператор также объявил о начале партнерских отношений с популярным мессенджером WhatsApp: как ожидается, это позволит ему расширить перечень услуг интернет-связи, а значит, окажет положительное влияние на объем выручки.

Интернет-компании в повышательном тренде

В отличие от ведущих российских операторов связи котировки отечественных ИТ-компаний за рассматриваемый период продемонстрировали впечатляющий прирост, в большинстве случаев превосходящий 10%-ную отметку. Так, акции АФК «Система» выросли на 16,77%, до 45,6 руб., на фоне выхода сильных корпоративных новостей. В числе наиболее важных для инвесторов событий стоит назвать публикацию в ноябре финансовой отчетности по US GAAP за III квартал 2013 г.: чистая прибыль эмитента удвоилась и достигла $1,3 млрд (скорректированная чистая прибыль составила $633,7 млн), консолидированная выручка увеличилась на 5,4% (до $9,3 млрд), скорректированный OIBDA вырос на 0,3% (до $2,4 млрд), маржа OIBDA составила 26,4%.

В ходе пресс-конференции, посвященной итогам работы АФК в III квартале, менеджмент компании сделал ряд важных для инвесторов заявлений. В частности, президент «Системы» Михаил Шамолин сообщил о намерении корпорации провести на Лондонской фондовой бирже IPO одного из своих ключевых активов – АНК «Башнефть». Одновременно г-н Шамолин заявил о том, что «Система» планирует сохранить прогрессивный рост дивидендов в будущем, а дивиденды в 2014 г., наряду с МТС и «Башнефтью», будут выплачивать около 10 «дочек» корпорации. Определенную поддержку бумагам АФК «Система» оказала также информация о том, что ФАС разрешила корпорации приобрести 38,75% акций компании «Энвижн Груп», одного из крупнейших российских системных интеграторов.

Капитализация российского интернет-поисковика «Яндекс» (Yandex N.V.) выросла за рассматриваемый период на 21,72%, до $44 за бумагу. Поводов для позитива в декабре было несколько. Главная новость – «Яндекс» намерен провести размещение облигаций на сумму $600 млн. По некоторой информации (официально цифры не были объявлены), доходность бумаг составит мизерные 1,125% – это объясняется тем, что облигация конвертируемая (т.е. она фактически включает колл-опцион на покупку акций «Яндекса» через несколько лет). Погашение бондов запланировано на 15 декабря 2018 г. (если этого не произойдет ранее), а выплата процентов держателям облигаций будет проводиться дважды в год. Если спрос превысит объем предложения, инвесторам будет предложен 30-дневный опцион на приобретение дополнительных облигаций еще на $90 млн. Привлеченные в ходе бондового размещения средства необходимы «Яндексу» на выкуп с рынка собственных акций, а также на внутрикорпоративные нужды. Планируется выкупить до 15 млн акций, ожидается, что сама программа buy-back вступит в силу 20 ноября 2014 г.

Подогрела интерес инвесторов к бумагам «Яндекса» и информация о сделке по приобретению российским поисковиком компании «Кинопоиск» (покупка состоялась еще в октябре, но тогда ее подробности не раскрывались). Стоимость сделки составила $80 млн, что существенно превзошло рыночные ожидания. Ожидается, что «Кинопоиск» будет интегрирован с «Яндекс.Афишей» и «Яндекс.Телепрограммой», что укрепит позиции компании в сегменте видеосервисов и существенно расширит рекламные возможности «Яндекса».

Определенную поддержку бумагам «Яндекса» могли оказать и появившиеся публикации о том, что ФСБ рекомендовала российским чиновникам не пользоваться иностранными почтовыми сервисами. В ведомстве считают, что переписка может стать известна американским спецслужбам, поэтому чиновникам рекомендуется использовать отечественные сервисы. Если рекомендация будет активно воплощаться в жизнь, можно ожидать существенного увеличения аудитории пользователей почты от «Яндекса» и Mail.Ru Group.

Повышательный тренд наблюдался в ноябре-декабре и в бумагах холдинга Mail.Ru Group, капитализация которого увеличилась на 9,47% (до $42,55 за бумагу). Значимых корпоративных новостей компания не публиковала, тем не менее общий информационный фон сложился достаточно благоприятно. В декабре Mail.Ru Group анонсировала запуск ряда проектов, способных в перспективе оказать значительное положительное влияние на ее операционные и финансовые результаты. В частности, это проект Cars Mail.Ru – сервис выбора, покупки и продажи автомобилей. Наряду с удобным интерфейсом и регулярно обновляющейся базой автомобилей и комплектаций сервис предоставляет пользователям возможность онлайн-заказа понравившейся модели, что выгодно отличает его от похожих проектов. Запуск Cars Mail.Ru позволит холдингу более эффективно использовать свои аудиторные возможности и увеличить рекламные сборы.

Кроме того, в последнем месяце 2013 г. Mail.Ru Group объявила о запуске новой игровой платформы для независимых разработчиков на портале Игры@Mail.Ru. С помощью этого сервиса разработчики браузерных и клиентских игр не только смогут ускорить запуск проекта (в том числе благодаря удобным инструментам администрирования), но и получат доступ к внушительной аудитории портала.

Положительные изменения коснулись и популярного сервиса Почта Mail.Ru, у которого в декабре был оптимизирован интерфейс и повысилась скорость работы, в частности, скорость загрузки списка писем выросла на четверть. Параллельно была модернизирована защита электронной почты пользователей: внедрены механизмы безопасности HTTP only, Secure cookie и разделение сессий.

Небольшой прирост был зафиксирован в бумагах IBS Group – котировки российского ИТ-холдинга выросли на 0,44%, до $25,10. Влияние на них оказал ряд корпоративных событий конца прошлого года. В частности, в третьей декаде ноября появилась информация о том, что входящая в состав IBS Group компания – разработчик программного обеспечения Luxoft провела вторичное размещение акций. Стоимость одной акции составила $34, а вся компания была оценена в $1,113 млрд, что вдвое превышает стоимость ее бумаг в ходе IPO, состоявшегося летом прошлого года. Единственным продавцом в рамках ноябрьского SPO выступил «ВТБ Капитал», выручивший за свой 8,5%-ный пакет акций Luxoft $95,2 млн. Таким образом, продавец смог неплохо заработать на высоком общем интересе инвесторов к сектору высоких технологий, а участники рынка – приобрести бумаги динамично растущей ИТ-компании.

Несколько омрачила краски опубликованная IBS Group отчетность по итогам работы в I полугодии 2014 финансового года (который заканчивается 31 марта). По сообщению компании, выручка IBS сократилась на 1,1% по сравнению с аналогичным периодом предыдущего года и составила $373,6 млн. Примечательно, что доля России в структуре выручки группы снизилась почти на 10% (до 53,8%), при этом бизнес по разработке ПО принес компании 71,5% выручки (остальное – ИТ-услуги).