| Рубрикатор |  |

|

Реклама

| Статьи |  |

ИКС № 11 2007 | |

|

| 05 ноября 2007 |

Взлеты и падения бизнес-мифов, или Как выжить в телекоме?

Технологические и сервис-мифы с завидным постоянством перекочевывают к нам с телекоммуникационных полей дальнего зарубежья. Triple play, FMC, DSL, IPTV, интернет-коммуникации, социальные сети – эти «ярлычки» операторской практики скрывают за собой многогранные и многоаспектные явления, факты и модели. Как трансформируются бизнес-мифы «у них»? Это важно знать, чтобы грамотно пользоваться ими «у нас». Итак, новые уроки мирового рынка.

Три истории про triple playИстория первая, американская

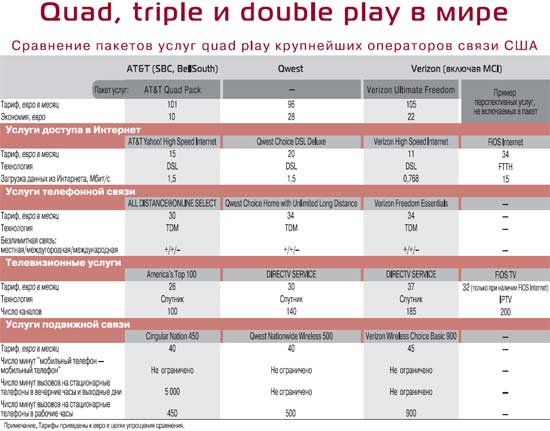

Телекоммуникационный рынок США, несмотря на старания регулирующих органов, остается, по сути, олигопольным. На нем царят три гиганта - AT&T (включая SBC и BellSouth), Verizon (включая MCI) и Qwest, позиции которых стараются, но пока не могут поколебать другие поставщики услуг и операторы кабельного телевидения (КТВ). Американская «большая тройка» в полной мере использует свое доминирующее положение, чтобы устанавливать высокие цены на услуги. Причем на рынок продвигается даже не triple, а quadruple play (телефония, доступ в Интернет, телевидение, мобильная связь). Но следует учесть, что в американском варианте quadruple play - это всего лишь пакет традиционных услуг и в счете, который получает абонент, они отображены отдельно. Правда, итоговая плата за такой пакет все же меньше суммы «слагаемых». Отметим еще, что в пакет quadruple play включаются услуги, имеющие наибольший спрос: DSL-доступ в Интернет, традиционная (TDM) телефония, услуги спутникового телевидения и мобильной связи. Более дорогие услуги - доступ в Интернет по оптоволокну (FTTH), SIP-телефония и IPTV - в пакет не включаются и предлагаются за отдельную плату.

История вторая, Европейская

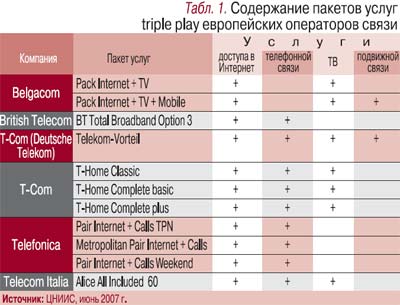

История вторая, ЕвропейскаяДругая ситуация в большинстве стран Европы, где доминирующее положение пока занимают традиционные операторы. Они предлагают пакеты услуг triple play или double play (табл. 1), и в последнем случае в комплекте с доступом в Интернет идет телефония или телевидение (что бывает реже).

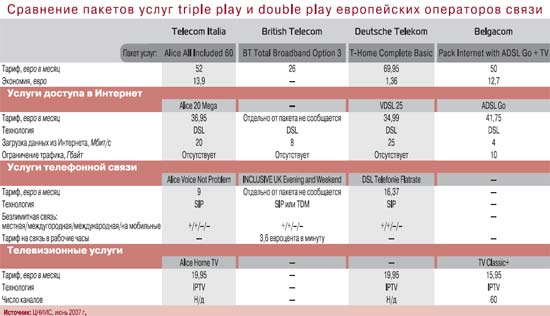

Стоимость пакетов услуг triple play в Европе чаще всего ниже, чем в США. Однако скорость «европейского» доступа в Интернет, предлагаемого в пакете, обычно в несколько раз выше. Другая особенность «европейского» triple play - состав пакета. Если американцы включают в него услуги традиционной (TDM) телефонии и спутниковое телевидение, то европейцы - более современные SIP-телефонию и IPTV.

История третья, французская конкурентная

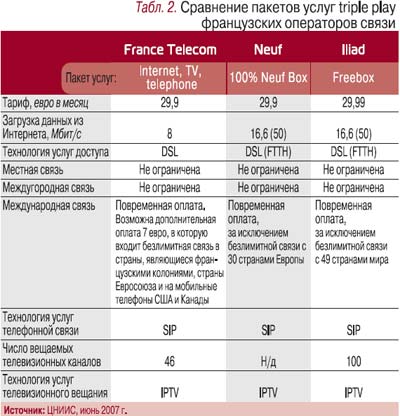

Третий вариант рынка triple play можно наблюдать пока только во Франции, где крайне высока конкуренция между операторами связи, среди которых в первую очередь следует упомянуть France Telecom (бренд Orange), Neuf и Iliad. Они предлагают пакеты услуг, которые можно рассматривать как «полноценный» triple play.

Из-за острой конкуренции на французском рынке triple play цена пакета услуг составляет около 30 евро, т.е. находится на уровне массового спроса (рис. 1). В технологическом плане французские операторы тоже не отстают: скорость интернет-доступа от 8 до 50 Мбит/с, предоставляются SIPтелефония и IPTV (табл. 2).

Что такое «полноценный» triple play по-французски:

- оператор связи не раскрывает, какие именно технологии используются в услугах, входящих в пакет;

- на пакет услуг назначается единая цена, без детализации в прайслистах или счете.

Будущее FMC под вопросом

Конвергентные услуги (fixed mobile convergence, FMC) предлагаются на рынке уже несколько лет. Наверное, любой пользователь мобильной связи согласится, что переход из GSM-сети в сеть Wi-Fi и обратно без разрыва соединения очень удобен, однако реальное исполнение этой идеи далеко не всегда имеет коммерческий успех. Подтверждением тому - уход с рынка услуг FMC оператора Deutsche Telekom, ставший, наверное, самым заметным событием 2007 г. Компания объявила о запуске услуги FMC T-one, реализующей GSM-Wi-Fiроуминг, на выставке CeBIT-2006. Однако через год сервис, абонентами которого стали всего лишь 10 тыс. человек, был закрыт. Сам Deutsche Telekom объяснил это тем, что сервис FMC T-one стал прямым конкурентом другой его же услуги T-mobile FMS, предполагающей снижение стоимости вызовов в мобильной сети, когда абонент находится в определенной территориальной зоне (например, дома). Однако аналитики FMC-рынка сочли, что на самом деле причины были другие: во-первых, Deutsche Telekom предложил клиентам только одну модель телефона, а во-вторых, у него не было «фирменного» домашнего шлюза, на базе которого и оказываются услуги FMC. Поэтому клиенты стали использовать произвольные точки доступа, что привело к проблемам с качеством и безопасностью. В этом свете более перспективной представляется стратегия British Telecom и France Telecom (рис. 2), строящих свои FMC-сервисы BT Fusion и Unik на базе собственных сетевых шлюзов (BT Business Hub и Livebox соответственно).

Конвергентные услуги (fixed mobile convergence, FMC) предлагаются на рынке уже несколько лет. Наверное, любой пользователь мобильной связи согласится, что переход из GSM-сети в сеть Wi-Fi и обратно без разрыва соединения очень удобен, однако реальное исполнение этой идеи далеко не всегда имеет коммерческий успех. Подтверждением тому - уход с рынка услуг FMC оператора Deutsche Telekom, ставший, наверное, самым заметным событием 2007 г. Компания объявила о запуске услуги FMC T-one, реализующей GSM-Wi-Fiроуминг, на выставке CeBIT-2006. Однако через год сервис, абонентами которого стали всего лишь 10 тыс. человек, был закрыт. Сам Deutsche Telekom объяснил это тем, что сервис FMC T-one стал прямым конкурентом другой его же услуги T-mobile FMS, предполагающей снижение стоимости вызовов в мобильной сети, когда абонент находится в определенной территориальной зоне (например, дома). Однако аналитики FMC-рынка сочли, что на самом деле причины были другие: во-первых, Deutsche Telekom предложил клиентам только одну модель телефона, а во-вторых, у него не было «фирменного» домашнего шлюза, на базе которого и оказываются услуги FMC. Поэтому клиенты стали использовать произвольные точки доступа, что привело к проблемам с качеством и безопасностью. В этом свете более перспективной представляется стратегия British Telecom и France Telecom (рис. 2), строящих свои FMC-сервисы BT Fusion и Unik на базе собственных сетевых шлюзов (BT Business Hub и Livebox соответственно).Особенно успешно работает на FMC-рынке France Telecom. Одной из главных причин этого аналитики считают массовое распространение домашних шлюзов Livebox во Франции. Основное их назначение - обеспечение DSL-доступа в Интернет, и в этом качестве они работают более чем в 3,5 млн французских домов (всего же по состоянию на конец 2006 г. во Франции было 6 млн абонентов DSL-доступа). Но шлюз Livebox также поддерживает маршрутизацию вызовов между сетями GSM и Wi-Fi, благодаря чему FMC-служба Unik за первые 6 месяцев работы (с октября 2006 г. по март 2007 г.) привлекла 125 тыс. абонентов. На волне этого успеха France Telecom решила выйти на FMC-рынок Великобритании. Но как пойдут у нее дела в вотчине British Telecom, пока сказать трудно, ведь в туманном Альбионе у компании нет многомиллионной армии пользователей шлюзов Livebox. Самой же British Telecom на конец 2006 г. удалось продать лишь 1,3 млн шлюзов, что существенно меньше французских показателей.

Проекты построения конвергентных инфраструктур связи множатся, однако операторы не спешат внедрять на их базе конвергентные услуги. Показателен опыт компании TeliaSonera, внедрившей на своей сети оборудование IMS. Отраслевые аналитики ожидали, что на базе этого оборудования будут предлагаться услуги FMC, но первой была запущена SIP-телефония для абонентов проводного широкополосного доступа.

Проекты построения конвергентных инфраструктур связи множатся, однако операторы не спешат внедрять на их базе конвергентные услуги. Показателен опыт компании TeliaSonera, внедрившей на своей сети оборудование IMS. Отраслевые аналитики ожидали, что на базе этого оборудования будут предлагаться услуги FMC, но первой была запущена SIP-телефония для абонентов проводного широкополосного доступа.Кроме того, ощутимо сдерживают развитие рынка FMC-сервисов две другие услуги, схожие по сценарию, но более понятные абонентам и, что особенно важно, не требующие замены пользовательского оборудования. Первая из них получила условное название HomeZone. Она предусматривает значительное снижение тарифа на связь по мобильному телефону, когда пользователь находится в заранее заданном месте. Подобными услугами в Европе пользуются более 4 млн абонентов, а оказывают их более десятка операторов, включая O2, Vodafone, KPN, Sonafon и T-Mobile. Абонентская плата за такую услугу составляет порядка 7,5 евро в месяц (KPN MobielThuis).

Второй сервис обеспечивает переключение мобильных телефонов пользователей на так называемые фемтоячейки GSM, встраиваемые в домашние шлюзы. Фактически фемтоячейка - это полноценная базовая станция GSM, обслуживающая несколько мобильных телефонов на расстоянии от 50 до 300 м. Эта услуга пока не присутствует на рынке, но считается очень перспективной для фиксированных операторов, которые стремятся выйти на рынок сотовой связи. Основное преимущество новых технологий над технологиями Wi-Fi-GSM-роуминга - возможность для абонента сохранить свой привычный мобильный телефон, а не менять его на ограниченное число достаточно дорогих телефонов WiFi-GSM. Сейчас стоимость чипсета для построения на базе домашнего шлюза фемтоячейки на четыре абонента составляет $100 ($25 на абонента). Это гораздо меньше стоимости нового телефона. Несмотря на новизну технологии, ряд операторов уже заявили о готовности развивать ее. Например, в США оператор Sprint планирует развертывать сети на базе фемтоячеек в аэропортах, гостиницах и других людных местах, а в Европе Vodafone и O2 начнут предлагать пользовательское оборудование для фемтоячеек и услуги на их базе к концу 2007 г.

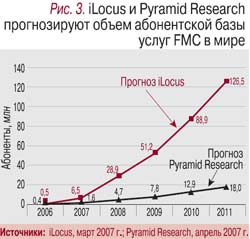

Но массового энтузиазма технология фемтоячеек тоже не вызывает. По мнению скептиков, ее основные недостатки - отсутствие стандарта и проблемы с совместимостью оборудования, масштабированием, качеством связи и безопасностью. Мнения аналитиков по поводу успешности любых услуг FMC сильно разнятся. Например, компания iLocus ожидает, что количество абонентовуслуг FMC к 2011 г. достигнет 126,5 млн, а в компании Pyramid Research оценивают его лишь в 18 млн человек. Разница в прогнозах колоссальная: более чем в 10 раз (рис. 3).

Мобильные наступают на DSL

В условиях острой конкуренции на рынке услуг ШПД даже при незначительных колебаниях тарифов абонентская база постоянно перераспределяется между операторами. Затраты оператора на подключение абонента окупаются только через два-три месяца, поэтому клиенты, которые каждые два-шесть месяцев перебегают от одного оператора к другому, фактически для них убыточны. В США для повышения лояльности абонентов операторы ШПД стали внедрять тарифные планы, предусматривающие оплату услуг за год или за более длительный срок. При этом плата за месяц ниже, чем в тарифных планах с помесячной оплатой. Можно ожидать, что аналогичная практика в скором времени будет внедрена в Европе, а затем и в России.

В условиях острой конкуренции на рынке услуг ШПД даже при незначительных колебаниях тарифов абонентская база постоянно перераспределяется между операторами. Затраты оператора на подключение абонента окупаются только через два-три месяца, поэтому клиенты, которые каждые два-шесть месяцев перебегают от одного оператора к другому, фактически для них убыточны. В США для повышения лояльности абонентов операторы ШПД стали внедрять тарифные планы, предусматривающие оплату услуг за год или за более длительный срок. При этом плата за месяц ниже, чем в тарифных планах с помесячной оплатой. Можно ожидать, что аналогичная практика в скором времени будет внедрена в Европе, а затем и в России.Европейская тенденция, которая только начинает формироваться, - экспансия сотовых операторов на рынок услуг DSL, которые сегодня в несколько раз выгоднее услуг мобильного Интернета. Аналитики полагают, что кроме роста доходности это позволит также повысить спрос и на услуги мобильного доступа в Интернет, который сейчас рассматривается абонентами в качестве вспомогательного, а не основного вида доступа.

Первым из сотовиков запустил службу DSL-доступа Vodafone, создав для этого специальное подразделение OnLine Business Unit, в ближайших планах которого - разработка пакета услуг Vodafone At Home (услуги телефонии и широкополосного доступа в Интернет).

DSL на закате, но пока не сдается

По данным Организации экономического сотрудничества и развития (Organization for Economic Cooperation and Development, OECD), сейчас DSL как технология широкополосного доступа фактически лидирует в 28 из 30 самых развитых стран мира. В этих странах доля DSL-абонентов составляет 62%, 29% абонентов пользуются для ШПД сетями КТВ, 7% подключены по технологиям FTTH и FTTB (оптоволокно в каждую квартиру и в каждый дом), 2% - используют спутниковые и беспроводные технологии, а также технологию доступа по электрическим сетям (PLC). И это легко объяснимо: DSL-сети строятся на базе имеющихся медных телефонных линий, что для операторов проще и дешевле по сравнению с альтернативными технологиями. Два исключения - это США и Канада, где в силу исторических причин в качестве инструмента ШПД на первом месте сети КТВ.

Однако такой расклад вряд ли сохранится в будущем, таккак ширины полосы DSL-сетей уже не хватает для набирающих популярность новых услуг (телевидения высокой четкости, возможности просмотра разных каналов на разных телевизорах несколькими членами семьи, нескольких SIP-телефонов в доме и т.п.). Поэтому операторы начинают развивать альтернативные технологии, в первую очередь FTTH. Особо стоит отметить, что средние тарифы на FTTH-услуги заметно ниже, чем на DSL-услуги, а полоса пропускания сети в несколько раз больше. Поэтому неудивительно, что темпы роста абонентской базы служб FTTH сейчас вдвое выше, чем у DSL-операторов.

Однако такой расклад вряд ли сохранится в будущем, таккак ширины полосы DSL-сетей уже не хватает для набирающих популярность новых услуг (телевидения высокой четкости, возможности просмотра разных каналов на разных телевизорах несколькими членами семьи, нескольких SIP-телефонов в доме и т.п.). Поэтому операторы начинают развивать альтернативные технологии, в первую очередь FTTH. Особо стоит отметить, что средние тарифы на FTTH-услуги заметно ниже, чем на DSL-услуги, а полоса пропускания сети в несколько раз больше. Поэтому неудивительно, что темпы роста абонентской базы служб FTTH сейчас вдвое выше, чем у DSL-операторов.Передовики этого процесса в Европе - Швеция и Франция, где развитие сетей FTTH провозглашено социальным проектом по преодолению цифрового неравенства и поддерживается властями (в первой - муниципалитетами, а во второй - на общегосударственном уровне). Кроме того, дополнительный импульс постройке FTTH-сетей во Франции дает острая конкуренция на местном телекоммуникационном рынке. Уже сейчас три ведущих французских оператора - France Telecom, Neuf и Iliad - предлагают абонентам пакет услуг, включающий доступ в Интернет со скоростью 50 Мбит/с в обоих направлениях.

Правда, операторы традиционной телефонии тоже не спят и стараются по максимуму использовать имеющиеся у них медные провода. Например, компании Deutsche Telekom, KPN, Eircom и Swisscom делают ставку на технологии VDSL. Стратегический курс на развитие сетей DSL взяли регулирующие органы Великобритании (хотя и начали в сентябре проработку вопросов массового внедрения оптических технологий в стране), а тамошний традиционный оператор British Telecom вообще считает технологию FTTH неперспективной и экономически неэффективной, ссылаясь на опыт работы FTTH-сети France Telecom в Париже, где за полгода удалось привлечь всего 100 (!) абонентов. По мнению British Telecom, скорости в 24 Мбит/с, обеспечиваемой технологией ADSL2+, вполне достаточно для большинства услуг Интернета, а также IPTV. Но если в доме несколько телевизоров или компьютеров, которые их хозяева хотят подключить к службе IPTV, то возможностей ADSL2+ явно не хватит. И «отщепенцы» уже нашлись. Например, городские власти Йоркшира, невзирая на позицию британского регулятора, объявили о начале строительства муниципальной сети FTTH. Так что есть надежда, что консервативная Европа, которая в деле ШПД пока сильно уступает многим странам Юго-Восточной Азии, скоро осознает необходимость повсеместного внедрения оптических сетей доступа.

Интернет-коммуникаторы уходят в аутсорсинг

В 2006 г. сразу несколько крупных операторов изменили бизнес-модели своей работы на рынке интернет-коммуникаторов, отказавшись от собственных разработок и передав их развитие на аутсорсинг. Целый ряд европейских компаний обратились для этого к продукции Microsoft. Это касается, в частности, Vodafone, O2, 3, Proximus. Даже France Telecom, запустившая в 2003 г. очень успешный интернеткоммуникатор Livecom и быстро увеличившая с его помощью свою абонентскую базу услуг ШПД, в середине 2006 г. перешла на Microsoft Live Messenger.

При таком партнерстве операторы распространяют среди своих абонентов упомянутый интернет-коммуникатор под собственной торговой маркой и предлагают на его базе платные услуги. Например, Vodafone предоставляет коммуникатор пользователям бесплатно, а доходы получает от GPRS-трафика, генерируемого при его использовании. А операторы О2, 3, Sonera и Proximus за пользование коммуникатором установили фиксированную абонентскую плату (от 4 до 10 евро в месяц), но не берут отдельную плату за GPRSтрафик, потребляемый коммуникатором.

Распространение такой бизнес-модели привело к тому, что число пользователей коммуникатора Microsoft Live Messenger уже превысило 240 млн, причем все они могут общаться друг с другом, несмотря на то что являются клиентами разных операторов. Такая большая суммарная абонентская база стимулирует спрос на интернет-коммуникаторы, что в свою очередь увеличивает доходы операторов от платных услуг. В общем, свои выгоды при такой модели имеют вроде бы все: и операторы, и клиенты. Но есть и исключения из этого Microsoft-стремительного движения. Это девять индийских операторов сотовой связи, образовавшие ассоциацию COAI (Cellular Operators Association of India). Стремясь предотвратить отток абонентов к появившимся в Индии зарубежным операторам, они решили создать национальные социальные сети и для этого обеспечили совместимость своих интернет-коммуникаторов. Результат получился аналогичным, только в масштабах одной страны (табл. 3).

Многие операторы, внедряющие интернет-коммуникаторы, отмечают увеличение спроса на другие свои услуги, возможности которых благодаря этим коммуникаторам расширяются. Правда, численных оценок этого «увеличения» они, как правило, не публикуют, но влияние коммуникаторов можно оценить на примере специальных приложений, которые тем или иным способом делают доступ к информационным ресурсам Интернета более удобным. Наиболее показателен опыт France Telecom по внедрению Java-приложения Orange Download на мобильные телефоны ее абонентов, проживающих во Франции, Великобритании, Испании, Нидерландах и Польше. Это приложение позволяет предварительно просмотреть мобильный контент перед заказом и покупкой. Число его пользователей в феврале 2007 г. превысило 1 млн человек. По заявлению France Telecom, ARPU от абонента, использующего данное приложение, в среднем вдвое выше, чем от клиента, не приобщившегося к Orange Download.

Однако все сказанное выше по поводу интернет-коммуникаторов касалось частных пользователей. На них и рассчитаны две самые распространенные бизнес-модели оператора: размещение рекламы в коммуникаторе и его использование в качестве единой точки доступа в Интернет или к услугам оператора. С корпоративными пользователями оба варианта не работают. Потребительская реклама их не интересует, а вместо единой точки интернет-доступа им нужен доступ в собственную корпоративную сеть. Тем не менее уже есть операторы, которые нашли путь к сердцу корпоративных клиентов. Например, AOL предложил сервис, обеспечивающий совместимость и взаимодействие корпоративных систем обмена мгновенными сообщениями (instant message, IM) разных компаний. В результате, по данным Strategy Analytics, 33% корпоративных абонентов мобильной связи в Западной Европе и 48% в США уже активно пользуются платными и бесплатными IM-сервисами, и к концу 2010 г. объем этого рынка достигнет $2 млрд.

Домашние шлюзы в BroadBand

Мобильные операторы продвигают интернет-коммуникаторы «индивидуального пользования», а фиксированные, поняв, что с отдельного абонента больших доходов не получишь, стремятся охватить своими сервисами целые семьи клиентов. Поэтому одно из стратегических направлений деятельности зарубежных операторов - разработка и продажа абонентам «домашних шлюзов», позволяющих оказывать персонифицированные услуги сразу нескольким пользователям. Таким образом убиваются сразу три зайца: повышается прибыль за счет предоставления большего объема услуг членам всей семьи; оператор получает дополнительные доходы от продажи оборудования; повышается лояльность пользователей, так как упомянутые домашние шлюзы - это обычно «фирменное» оборудование, которое нельзя использовать для доступа к услугам других операторов. Объем рынка домашних шлюзов в мире растет сейчас очень активно: по данным Infonetics Research, в I квартале 2007 г. он увеличился в 3 раза. А к концу 2011 г., согласно отчету In-Stat/MDR, суммарный объем доходов от оказания услуг на базе домашних шлюзов достигнет $3,5 млрд.

Самые популярные домашние шлюзы сегодня - Livebox от France Telecom, BT Home Hub от British Telecom и Verizon One, предлагаемый оператором Verizon. Проникновение шлюзов Livebox среди пользователей DSL-доступа France Telecom составляет почти 62%, а доля пользователей BT Home Hub в абонентской базе широкополосного интернет доступа British Telecom немного не дотягивает до 30%.

По данным исследовательской компании Point Topic, в настоящее время имеется три варианта применения домашних шлюзов. Первый, базовый, вариант предусматривает организацию взаимодействия домашних компьютеров друг с другом и с Интернетом плюс возможность подключения сетевого принтера. Во втором добавляется подключение к домашней сети и Интернету плееров, телевизионных приставок, стереосистем, фотоаппаратов, а в третьем - управление бытовой техникой и охранными системами.

Самые популярные услуги на базе домашних шлюзов

- Доступ нескольких компьютеров в Интернет.

- Трансляция видеоконтента на другие бытовые устройства.

- Просмотр видеоконтента по заказу на других бытовых устройствах.

- Удаленное управление бытовой техникой и средствами контроля за домом.

- Видеонаблюдение.

- Хранение данных и резервное копирование.

- Конвергентные услуги (FMC).

SIP-телефонию задвигают на второй план...

Только некоторые из ведущих зарубежных операторов связи (AT&T, France Telecom, British Telecom и Telecom Italia) полагают, что SIP-телефония должна заменить обычную телефонную связь, и ведут соответствующую политику. Остальные верны традиционной телефонии, поскольку у них много клиентов двухпроводных абонентских линий, на которых реализация SIP-телефонии имеет ряд ограничений как технического, так и потребительского характера (ассортимент продаваемых SIP-телефонов довольно скуден). К тому же операторов отпугивает то, что наибольшей популярностью пользуется базовая услуга телефонной связи, а не различные дополнительные сервисы. На этом много не заработаешь, да и выращивать конкурента для своей традиционной телефонии не хочется. Поэтому чаще всего операторы позиционируют SIP-телефонию как вторую линию или как услугу с улучшенными потребительскими свойствами. Причем под последними все чаще понимается повышение качества передачи голоса с помощью собственных кодеков, расширяющих диапазон передаваемых частот. Например, British Telecom предлагает услуги SIP-телефонии в качестве второй линии, одновременно используя их как средство стимулирования продаж домашних шлюзов BT Home Hub.

Больший интерес к развитию рынка услуг SIP-телефонии проявляют интернет-провайдеры. Однако на этом рынке (во всяком случае в его «западной» части) назревают существенные изменения. Связаны они с насыщением рынка и с тем, что многие американские и европейские операторы предложили схожие по стоимости услуги традиционной телефонии (в частности, безлимитную местную и междугородную связь). Поэтому SIP-телефония начинает терять свою привлекательность для потребителей. Кроме того, операторы предлагают пакеты услуг triple play и quadruple play, включающие SIP-телефонию, а потребителям удобнее и проще пользоваться комплексными услугами с возможностью их оплаты по единому счету.

Все это привело к тому, что, например, у компании Vonage, пионера рынка SIP-телефонии, с начала 2006 г. замедлился рост абонентской базы, а у Skype, несмотря на заметное увеличение количества абонентов, трафик растет слабо: в I квартале 2007 г. по сравнению с IV кварталом 2006 г. количество зарегистрированных пользователей возросло на 25 млн человек и достигло 196 млн, объем же трафика при вызовах «компьютер-компьютер» увеличился лишь с 7,6 до 7,7 млрд минут, а для вызовов «компьютер-телефон» вообще остался неизменным (1,5 млрд минут).

Аналитики полагают, что в такой ситуации поставщики SIP-телефонии начнут продавать свой бизнес, причем начало такой тенденции может быть положено уже в 2007 г.

... но не на интернет-коммуникаторах

Правда, пока все эти проблемы не касаются SIP-телефонии на базе интернет-коммуникаторов, провайдеры которой считаются наиболее опасными противниками традиционных операторов телефонной связи. По данным известного отраслевого издания Light Reading, в США насчитывается более 79 млн абонентов интернеткоммуникаторов. Их полный или хотя бы частичный переход на SIP-телефонию сдерживается фактически только неудобством общения с помощью микрофона и колонок. Однако рынок пользовательского оборудования (гарнитур и трубок) сейчас развивается очень активно, а кроме того, производители ПК уже начинают включать это оборудование в комплект поставки компьютеров, и это может быстро изменить ситуацию.

К сдерживающим факторам также можно было бы отнести несовместимость разных служб (например, Yahoo Messenger и ICQ) и неудобства пользовательского интерфейса интернеткоммуникаторов. Но последний недостаток легкоисправим, над этим уже работают ведущие поставщики услуг SIP телефонии, такие как Skype, Yahoo, Microsoft и Google.

Так что большинство традиционных операторов (68% по результатам опроса Oracle) уже говорят о том, что главная причина снижения их доходов - программы типа Skype.

Традиционная телефония и SIP: чья возьмет?

Меры, предпринимаемые традиционными операторами:

- только лидирующие операторы предлагают и обычную, и SIP-телефонию;

- большинство операторов (за исключением Telekom Austria) не разделяют тарифы на местные и междугородные;

- большинство операторов (за исключением Belgacom) предлагают несколько тарифных планов (от трех до пяти), один из которых, как правило, безлимитный;

- у большинства операторов тарифные планы состоят из двух частей - для рабочих часов (примерно с 8.00 до 18.00) и нерабочих часов, праздников и выходных дней;

- многие операторы внедряют тарифные модификаторы для международной связи, когда за небольшую ежемесячную плату предоставляется безлимитная связь в некоторые страны (от 8 до 30 стран) или большие скидки (до 80%);

- тарифы на вызовы на мобильные телефоны в большинстве стран выше, чем на стационарные.

IPTV идет напролом...

Активное внедрение услуг IPTV идет сейчас во всем мире, их внедряют и традиционные, и нетрадиционные операторы. В США операторы КТВ уже потеснили традиционных операторов на рынке телефонии и теперь последние ухватились за IPTV, чтобы отвоевать хоть этот плацдарм. В Европе же ситуация с КТВ совсем другая, здесь услуги IPTV внедрялись операторами для повышения доходов от имеющейся абонентской базы. Очень высок уровень проникновения IPTV в Азии, особенно в Индии и Китае, что объясняется государственной политикой этих стран. При такой поддержке в Азиатско-Тихоокеанском регионе высокими темпами внедряется технология высокоскоростного доступа ADSL2/2+ и, как следствие, количество пользователей IPTV быстро растет.

В США быстрому распространению IPTV мешает то, что на предоставление услуг передачи видео американским операторам связи необходимо получать лицензию муниципальных властей. По мнению компании In-Stat, такая политика может привести к значительному отставанию США от других стран мира в части распространения IPTV. В Европе таких проблем нет, поэтому, по оценкам компании MRG, в этом регионе в ближайшем десятилетии рынок IPTV будет развиваться высокими темпами (рис. 4). Этому будет способствовать и то, что данную услугу здесь внедряют операторы, которые хорошо известны абонентам и пользуются их доверием. В целом же прогнозы разных аналитических компаний разнятся не слишком сильно (табл. 4).

Операторы понимают, что при высокой стоимости оборудования IPTV нельзя устанавливать тарифы, способные быстро окупить эти услуги. Особенно это влияет на развитие IPTV в США, где на рынке ТВ-услуг царит жесткая конкуренция. Поэтому, например, AT&T, решив внедрять IPTV, придерживается тактики минимизации расходов (приставка IP-STB была разработана на базе устройства Apple iTV, предназначенного для интернет-телевидения, а не для IPTV). А оператор Qwest в мае 2007 г. заявил, что воздержится от инвестиций в IPTV, пока рыночный потенциал этой услуги не достигнет приемлемого уровня.

Многие операторы, предложившие услугу IPTV, осознавая невозможность окупить ее за счет абонентов, изначально в качестве основного источника дохода рассматривали рекламу. Это наложило отпечаток на их ценовую и контентную политику. Общеизвестно, что рекламодатели соглашаются на дорогую рекламу при наличии большой зрительской аудитории. Поэтому основная задача операторов - быстрое формирование значительной абонентской базы. Способ почти стандартный: производство или покупка контента, доступного только абонентам данного оператора. Например, группа компаний France Telecom в первом квартале 2007 г. открыла центр продюсирования французского и европейского кино. Созданный при поддержке этого центра контент в первую очередь будет доступен абонентам France Telecom. Кроме того, оператор получил от французского спорткомитета эксклюзивное право на подготовку спортивных программ в ходе Олимпиады-2008. Бельгийский оператор Belgacom приобрел права на четыре года на трансляцию матчей национальной футбольной лиги и организовал их IPTV-вещание на интернет-портале 11Ligue. А китайский оператор PCCW ежегодно участвует в тендерах на приобретение эксклюзивных прав на вещание спортивных передач на территории Гонконга и выигрывает их. При этом заявляемые PCCW цены в 1,5-2 раза выше предложений конкурентов, операторов кабельного и эфирного телевидения.

Еще одно средство привлечения абонентов к IPTV - оказание бесплатных услуг для рекламы и продвижения других услуг связи оператора. Такой подход был реализован в январе 2007 г. шведским традиционным оператором TeliaSonera, предложившим своим абонентам бесплатный пакет услуг IPTV. В пакет включено восемь телевизионных каналов и доступ в Интернет через телевизор (необходимая для этого приставка IP-STB также предоставляется бесплатно). По мнению оператора, абоненты, подписавшиеся на этот пакет услуг, в дальнейшем начнут пользоваться платными услугами, такими как VoD.

Однако наиболее эффективное средство конкурентной борьбы для операторов - использование уникальных возможностей сетей передачи данных и внедрение на их основе услуг интерактивного телевидения. По данным опроса, проведенного компанией Screen Digest в начале 2007 г., для многих абонентов IPTV набор предлагаемых услуг важнее, чем их цена, и 60% абонентов IPTV рассматривают возможность смены провайдера, чтобы получить интересующий их контент и дополнительные услуги. Как показал опрос In-Stat, из дополнительных услуг самая востребованная - отложенный просмотр (time shifting).

В Интернете все бо'льшую популярность приобретает формирование и просмотр пользовательского видеоконтента (YouTube и др.), и операторы, оказывающие услуги IPTV, также вынуждены активно внедрять контент, генерируемый пользователем (user generated content, UGC).

Top-5 поставщиков услуг IPTV в Европе:

France Telecom (Франция);

Iliad (Франция);

Telecom Italia (Италия);

Telefonica A (Испания);

Deutsche Telekom (Германия).

...а интернет-телевидение пока буксует

Несмотря на видимую схожесть с IPTV, интернет-телевидение (вещание контента на компьютер) пока не может составить ему конкуренцию (см. «ИКС» № 10'2007 с. 78). Причин тому несколько. Вопервых, массовому зрителю иметь дело с телевизором проще, чем с компьютером: не нужно дожидаться, пока загрузится операционная система, есть большой экран, привычный пульт ДУ и программа передач в любой газете. Во-вторых, пользователи уже привыкли к бесплатному потреблению контента из Интернета. Удобство доступа в Интернет через компьютер оборачивается недостатком для интернет-телевидения: пользователь, затратив чуть больше времени, может найти бесплатный контент, аналогичный платному, причем с не худшим качеством, а зачастую и более интересный. В результате, попытки внедрения коммерческих услуг интернет-телевидения чаще всего были провальными.

Наиболее известен проект американского КТВ-оператора Time Warner Cable, который инвестировал в инфраструктуру интернет-телевидения на базе технологий RealNetworks несколько десятков миллионов долларов. Несмотря на наличие эксклюзивного контента, в опытной зоне спрос составил всего 0,1%. Однако поставщики услуг и другие компании не оставляют надежды найти эффективную бизнес-модель на рынке интернет-телевидения, которая позволит им конкурировать с операторами услуг IPTV.

Причем, так же как и на рынке услуг SIP-телефонии, на рынок ТВ-услуг выходят производители бытового оборудования и интернет-провайдеры. Наиболее опасны для операторов планы компании Apple, которая стимулирует спрос на свои новые товары, интегрируя их с популярными услугами связи или порталами для загрузки контента. В сентябре 2006 г. компания выпустила приставку Apple iTV, позволяющую посредством Wi-Fi-связи транслировать на экран телевизора хранящийся в компьютере видеоконтент.

На рынке существуют аналогичные устройства других производителей, например компании Dave.tv, руководитель которой, правда, признает, что данный сервис не пользуется огромным спросом среди клиентов. Но Apple пошла своим путем: чтобы стимулировать спрос на недешевую ($299) приставку, она заключила соглашение с популярным порталом YouTube о прямой трансляции широкоизвестных видеороликов через iTV. Начиная с июня 2007 г. пользователи приставки могут скачать бесплатное ПО для трансляции YouTube на свои телевизоры. Таким образом, у абонентов появилась еще одна возможность заменить телевизионные передачи интересующим их видеоконтентом, причем на экране того же телевизора, с использованием простого и удобного пользовательского интерфейса. Всё бы хорошо, и Apple можно было бы поздравить с удачным маркетинговым ходом, но к видеослужбе YouTube то и дело предъявляют претензии правообладатели, без согласия которых многие пользователи загружают защищенный авторскими правами контент, и компания уже столкнулась с многомиллионными судебными исками и полным или частичным запретом в ряде стран. Так что перспективы Apple iTV пока туманны.

UGC - «самообслуживание» абонентов

- австрийский оператор Telekom Austria предлагает абонентам разместить свой контент на платформе IPTV и назначить за него цену (если покупатели находятся, то полученный доход делится между абонентом и оператором);

- аналогичную службу Cash for clip (наличные за клип) запустила компания Atom Entertainment;

- у оператора Time Warner Cable работает сервис совместного просмотра фотографий PhotoShowTV (абонент загружает на сервер фотографии и цифровые видеофрагменты, формирует из них слайд-шоу и активизирует доступ к ним для других абонентов);

- оператор AT&T также предлагает совместное создание и просмотр фотоальбомов (служба Smart Albums);

- испанская вещательная компания Antena 3 использует в эфире видеоролики и фотографии, сделанные телезрителями.

На связи без опасности

Сервисы обеспечения личной безопасности оказывают многие операторы услуг triple play. Конечно, такого рода услуги не входят в категорию базовых и платить за них приходится отдельно. Тарифы на них обычно довольно высоки, что вполне объяснимо - когда речь идет о своей безопасности или безопасности членов своей семьи, абоненты обычно не скупятся. В Европе цены на эти сервисы могут достигать 10 евро в месяц, что сравнимо со стоимостью услуг ШПД, SIP-телефонии и IPTV, и значительно дороже развлекательных услуг. В последнее время новые сервисы, связанные с обеспечением личной безопасности, стали предлагать и операторы мобильной связи. И это вполне объяснимо: мобильный телефон у абонента обычно всегда при себе, и при возникновении опасности он сможет сразу послать сигнал тревоги и/или сообщить хотя бы приблизительно о своем местонахождении.

Пример таких услуг - сервис для путешественников SMS Safe, запущенный в июле 2006 г. подразделением Vodafone в Новой Зеландии. Если человек не уверен в личной безопасности во время перемещения из одного места в другое (например, если он «ловит» машину или идет один по незнакомой местности), он может отправить SMS-сообщение на короткий номер с указанием времени и места отправления, пункта назначения и маршрута движения. Переданная информация фиксируется оператором и передается в полицию в чрезвычайной ситуации (например, по требованию родственников).

В декабре 2006 г. компания Telia (подразделение TeliaSonera) запустила услугу Telia Larmnrop, которая позволяет абонентам при возникновении непредвиденной или аварийной ситуации подавать сигнал тревоги нажатием кнопки на телефоне. При этом экстренным службам передается блок информации, включающий координаты абонента. Правда, для этого абоненту необходимо иметь мобильный телефон с GPS-приемником и функцией передачи сигнала SOS. Если в телефоне абонента нет встроенного GPS-модуля, то для передачи сигнала тревоги можно использовать отдельное устройство, работающее в сети GSM и выполняющее функции GPS-приемника.

Услуга GPS location-tracking MVNO-оператора Disney Mobile рассчитана на семьи с детьми. Она помогает родителям определять местонахождение своих детей, имеющих специальные телефоны со встроенным GPS-навигатором. Кроме того, сервис позволяет родителям контролировать вызовы, совершаемые детьми. Они могут устанавливать ограничения на вызывающие или вызываемые номера телефонов, на дату, время и продолжительность вызовов. При этом дети всегда могут позвонить родителям или в службу спасения. По заявлению Disney Mobile, в 2006 г. этой услугой пользовались 30% ее абонентов.

Операторы сетей фиксированной связи предлагают также услуги, позволяющие абоненту удаленно контролировать ситуацию в его доме или офисе. Например, AT&T запустил в США в ноябре 2006 г. услугу видеонаблюдения и охранной сигнализации. За установку видеокамеры, беспроводных датчиков на дверь и окна и оборудования для их подключения к

Интернету, а также специального ПО единовременно взимается весьма умеренная сумма в $199. Абонентская плата - $9,95 в месяц. За эти деньги абонент может осуществлять видеонаблюдение за своим домом без ограничения по времени, а при срабатывании датчиков на его мобильный телефон или ПК поступит сигнал тревоги.

Аналогичную услугу aonAlarmServices с декабря 2006 г. предлагает оператор Telekom Austria: у абонента устанавливается система оповещения и при возникновении в ней сигнала тревоги соответствующее сообщение передается по одному или двум номерам мобильных телефонов. Если абонент уверен, что тревога ложная, он в течение трех минут может прекратить сигнал тревоги. По прошествии этого времени сигнал автоматически передается в полицию.

Мобильные операторы взялись за социальные сети

Социальная сеть (или интернет-сообщество) - совокупность коммуникационных и информационных связей между людьми, имеющими что-то общее (цели, интересы, занятия, место жительства, национальность, проблемы, хобби и т.д.). Основой любой социальной сети является общение между людьми.

Интернет уже давно стал площадкой для организации социальных сетей, которые в последние годы получают все большее признание. Социальные сети созданы, наверное, на всех уважающих себя интернет-порталах. Есть они и на крупнейших поисковых системах (Google, Yahoo, Yandex). На создание интернет-сообществ работают чаты, форумы, блоги и т.д., а анонимность всемирной Сети очень способствует общению и знакомствам. Так что количество пользователей социальных сетей растет очень быстро. Например, по данным JupiterResearch, четверть населения США регулярно посещает веб-страницы социальных сетей.

Мода на социальные сети докатилась и до мобильной сферы. Они интересны сотовым операторам хотя бы потому, что их абоненты всегда имеют с собой терминальные устройства, позволяющие не только отображать на своем экране информацию, например интернет-блога, но и участвовать в общении, добавляя свои комментарии, фотографии и видеоролики. Цель их выхода на этот рынок понятна: повышение доходов от услуг передачи данных (общение - это трафик GPRS/EDGE/3G) и повышение лояльности абонентов. Причем, как отмечают некоторые представители операторов, в условиях нынешнего высококонкурентного рынка на первый план выходят задачи повышения лояльности и снижения оттока абонентов.

Сотовые операторы (например, Sprint Nextel и AT&T) стали создавать мобильные социальные сети больше пяти лет назад. Поначалу пользователи этих сетей могли обмениваться только мгновенными сообщениями. Затем появились возможности создания и публикации в Интернете собственных фотоальбомов, организации обсуждения выставленных фотографий, ведения блогов. Сейчас уже есть компании, которые предлагают операторам готовые решения для создания мобильной социальной сети и услуги по ее технической поддержке (например, компания AirG, системы которой обслуживают около 10 млн пользователей). Однако операторам трудно тягаться с существующими социальными сетями Интернета, обладающими множеством возможностей и огромной абонентской базой, причем во всем мире, а не только в зоне обслуживания кокретного оператора. Для успешной конкуренции оператору необходимо предоставлять своим абонентам новые, уникальные возможности общения и расширять зону охвата на весь мир. Так поступают, например, France Telecom и Microsoft, заключившие партнерское соглашение. Их новая услуга Pikeo, интегрированная с проектом Microsoft Virtual Earth, позволяет абонентам привязать свои фотографии или фотоальбомы к любой точке на карте мира. Пользователи социальной сети могут просматривать фотографии интересующего их региона, общаться с авторами, следить за новыми поступлениями своих друзей и т.д.

Сегодня есть несколько удачных проектов мобильных социальных сетей у операторов MVNO. Их успех объясняется особенностями абонентской базы. Услуги операторов MVNO, включая мобильную социальную сеть, как правило, изначально ориентированы на узкую целевую группу с заранее известными интересами и потребностями. Например, социальная сеть компании Disney ориентирована на пользователей с детьми (создание семейных фотоальбомов, журналов с описанием домашних событий и видеорядом и др.).

Мобильные социальные сети создаются и в результате сотрудничества сотовых операторов с традиционными социальными интернет-сетями. Первый такой проект в 2006 г. реализовал оператор MVNO Helio, заключивший договор с одной из крупнейших мировых социальных сетей MySpace. В результате соглашения абоненты Helio получили возможность участвовать в жизни сообщества со своих мобильных телефонов. Примеру Helio последовали уже многие операторы (табл. 5). Как правило, такие соглашения предусматривают предоставление операторам временных эксклюзивных прав на доступ к контенту социальных сетей, что позволяет привлечь новых абонентов.

В то же время наблюдается встречное движение интернет компаний, специализирующихся на социальных сетях. Например, Google (YouTube), MySpace и Bebo планируют активный выход на рынок мобильного Интернета путем заключения аналогичных договоров с сотовыми операторами во всем мире. Они полагают, что это позволит им не только повысить лояльность своих пользователей, но и привязать их к своим услугам. А рынок этот довольно большой: по прогнозам компании Informa Telecom & Media, к концу 2011 г. суммарные доходы сотовых операторов от услуг, связанных с социальными сетями, превысят $13,1 млрд.

Однако некоторые аналитики полагают, что мобильные социальные сети, в частности блоги, - нишевые услуги и пользоваться ими будет лишь малая часть сотовых абонентов. Основные проблемы, с которыми сталкиваются пользователи мобильных блогов - это невысокое качество фотографий на мобильных телефонах и сложность загрузки контента через мобильный телефон. Поэтому, по прогнозам ABI Research, к концу 2011 г. в мире будет только 2,7 млн активных пользователей мобильных блогов, а это менее 1% общего количества абонентов сотовой связи.

По материалам аналитического отчета ЦНИИС

От редакции «ИКС»

Россия почти каждый очередной этап развития телекомрынка проходит с опозданием на два-три года по сравнению с Европой. Все это наверняка коснется и вышеописанных процессов и тенденций. Но что-то есть уже сейчас. Например, услуги dual и triple play (см. «ИКС» №7'2007, с. 50). Конечно, массовость не та, да и цены тоже, но через пару лет посмотрим...

И FMC в России не идет. Правда, причины этого лежат не только в технологической и маркетинговой, но и в законодательной плоскости. А вот до падения интереса к сервисам SIP-телефонии типа Skype у нас, похоже, пройдет больше двух-трех лет, так как Skype и иже с ним в России еще далеко до своего пика популярности. Дело в том, что заточен этот сервис под широкополосный доступ в Интернет, который у нас пока нельзя назвать массовым явлением, даже несмотря на авральное исполнение национального проекта интернетизации школ. Но все это у нас впереди.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!